Замена неисправного товара: нормативное регулирование и порядок учета

Если оборудование, приобретенное у поставщика, сломалось в период гарантийного срока, учреждение возвращает товар поставщику ввиду ненадлежащего качества. Последствия передачи товара ненадлежащего качества установлены статьями 475, 503, 518 ГК РФ, а также Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Учреждение-покупатель, которому передан такой товар, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков) покупатель вправе:

- отказаться от исполнения договора купли-продажи и потребовать возврата денежной суммы, уплаченной за товар;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Если покупатель (получатель) в соответствии с законом, иными правовыми актами или договором поставки отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара (ответственное хранение) и незамедлительно уведомить об этом поставщика (п. 1 ст. 514 ГК РФ).

Согласно пункту 35 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, объекты нефинансовых активов, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, в частности при прекращении по решению субъекта учета их использования для целей, предусмотренных при признании (принятии к бухгалтерскому учету), в том числе в связи с полной или частичной утратой потребительских свойств, технического потенциала (физического или морального износа), учитываются на забалансовых счетах Рабочего плана счетов.

При поломке объекта основного средства (ОС), у которого не истек гарантийный срок, он списывается с балансового учета и принимается к учету на забалансовый счет 02 «Материальные ценности на хранении», на котором учитывается до передачи поставщику (см. таблицу). Поскольку на момент приобретения товара и принятия к учету объекта ОС информации о том, что он является некачественным, не было, в учете отражается списание объекта, а не операции «Красное сторно», которые оформляются при исправлении ошибок.

Согласно пункту 86 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, суммы возмещений в натуральной форме, предъявленные поставщикам согласно государственному контракту (договору), отражаются по дебету счета 0 209 34 000 и кредиту счета 0 401 10 172; возмещение ущерба виновными лицами в натуральной форме отражается по кредиту соответствующих счетов аналитического учета счета 0 209 00 000 «Расчеты по ущербу и иным доходам» и дебету соответствующих счетов аналитического учета счета 0 100 00 000 «Нефинансовые активы».

При этом, в соответствии с Приложением № 2 к Инструкции № 162н, в разрядах 1-17 номера счета 0 209 34 000 в части возмещения расходов текущего года указывается код КРБ (4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов), в части возмещения расходов прошлых лет указывается код КДБ (4-20 разряды кода доходов бюджета: код вида, подвида доходов бюджета).

Принятие к бухгалтерскому учету объекта основных средств, поступившего в порядке замены, можно отразить записью:

Дебет КРБ 0 106 Х1 310 Кредит КРБ 0 209 34 664.

Подобная корреспонденция счетов для казенных учреждений приведена в пункте 86 Инструкции № 162н.

Указанные корреспонденции не предусмотрены Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н). Поскольку показатели в учете учреждений всех типов должны быть сопоставимы, по нашему мнению, бюджетное учреждение также вправе применять данные корреспонденции счетов. Их необходимо согласовать в порядке, указанном в пункте 4 Инструкции № 174н.

Бухгалтерские записи по замене некачественного товара в период гарантийного срока и документы редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП), которыми они формируются, приведены в таблице.

Следует отметить, что при наступлении гарантийного случая и замене товара на аналогичный составляется новая Инвентарная карточка учета нефинансовых активов (ф. 050-40-31).

Отражение операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Рассмотрим порядок отражения указанных в таблице операций в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 на условном примере.

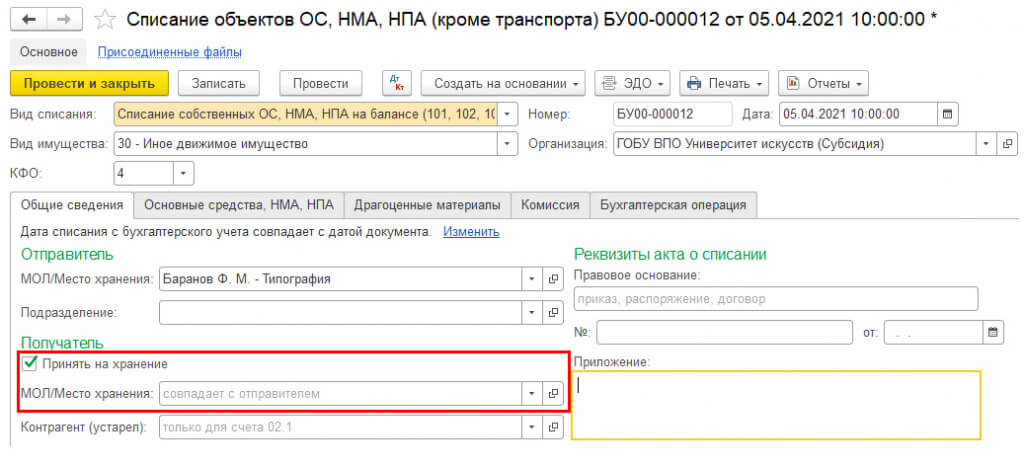

Списание объекта ОС с баланса на ответственное хранение

В БГУ2 списание основного средства с баланса с отражением на забалансовом счете (операция 1) можно оформить следующими документами раздела ОС, НМА, НПА:

- Списание объектов ОС, НМА, НПА с типовой операцией Списание пришедших в негодность объектов ОС, НМА, НПА (401.10.172);

- Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. инвентаря.

Для отражения основного средства на забалансовом счете 02.3 «ОС, не признанные активом» в документах списания необходимо поставить флаг Принять на хранение, в случае смены ответственного лица — указать нового в реквизите МОЛ/Место хранения

Остальные реквизиты документа заполняются в обычном порядке. На закладке Бухгалтерская операция в выбранной типовой операции следует заполнить реквизит Счет (не активов), указав в нем счет 02.3 «ОС, не признанные активом». При проведении документа формируются бухгалтерские записи по списанию основного средства с баланса и отражению его на забалансовом счете 02.3 «ОС, не признанные активом».

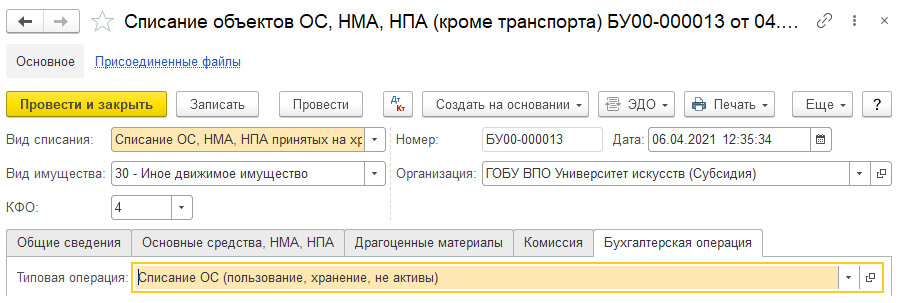

Передача неисправного объекта поставщику

Передача объекта ОС поставщику (операция 2) отражается в учете как уменьшение забалансового счета 02.3 «ОС, не признанные активом». Данную операцию можно оформить документом Списание объектов ОС, НМА, НПА (кроме транспорта) с видом списания Списание ОС, НМА, НПА принятых на хранение (02) и типовой операцией Списание ОС (пользование, хранение, не активы)

Предъявление поставщику суммы возмещения в натуральной форме

Начисление задолженности поставщика по замене основного средства (операция 3) отражается в БГУ2 документом Операция (бухгалтерская) (раздел Учет и отчетность), в котором следует ввести бухгалтерскую запись:

Дебет КРБ 4 209 34 564 Кредит КДБ 4 401 10 172.

Отметим, что задолженность поставщика в сумме требований по компенсации затрат учреждения обоснованно начисляется в рамках того же КФО, по которому отражались расходы на приобретение основного средства. Учреждение не получает дохода, оно лишь возвращает в денежной или натуральной форме потраченные средства из-за ненадлежащего исполнения поставщиком своих обязательств. При этом операция осуществляется в рамках одной сделки.

Формирование фактической (первоначальной) стоимости ОС на замену

Принятие к бухгалтерскому учету на счет 106 01 «Вложения в основные средства» объекта основных средств, поступившего в порядке замены (операция 4), также отражается документом Операция (бухгалтерская), в котором следует ввести бухгалтерскую запись:

Дебет КРБ 4 106 31 310 Кредит КРБ 4 209 34 664.

Принятие к учету объекта, поступившего в порядке замены

Принятие к учету на счет 101 00 объекта ОС, поступившего в порядке замены (операция 5), оформляется обычным образом — документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

Обратите внимание, документ оформляется на новый элемент справочника Основные средства, НМА, НПА, с новым инвентарным номером.

Комментарии