В личное пользование сотрудникам учреждений помимо форменного обмундирования, специальной одежды и обуви может передаваться спортивная одежда и обувь, а также в целях выполнения ими служебных (должностных) обязанностей за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, могут передаваться служебные телефоны, ноутбуки и другое имущество. Как учитывать имущество, переданное в личное пользование работникам, в «1С:Бухгалтерии государственного учреждения 8» (БГУ КОРП) редакции 2, рассказывают эксперты «1С».

Передача основных средств в личное пользование сотрудников

Для учета имущества, имеющего нормативный срок использования, переданного в личное пользование сотрудникам учреждения, в целях обеспечения контроля за его сохранностью, целевым использованием и движением в соответствии с Единым планом счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, применяется забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

Приказом Минфина России от 14.09.2020 № 198н расширено применение забалансового счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Счет теперь применяется также для учета основных средств (ОС), выданных работникам учреждения в личное пользование. В актуальных редакциях инструкций по бухгалтерскому (бюджетному) учету приведены бухгалтерские записи по передаче объектов основных средств в личное пользование и их возврату из личного пользования сотрудников.

В отличие от материальных запасов, которые при выдаче в личное пользование работникам списываются со счета 105 00 «Материальные запасы», выданные в личное пользование работникам основные средства продолжают учитываться в составе счета 101 00 «Основные средства».

Бухгалтерские записи по передаче объектов ОС в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в том числе за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, далее — личное пользование, приведены в пункте 10 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н в редакции приказа Минфина России от 28.10.2020 № 246н):

п. 10 Инструкции № 162н.

Аналогичные положения введены приказом Минфина России от 30.10.2020 № 253н в пункт 10 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), приказом Минфина России от 30.10.2020 № 256н в пункт 10 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Таким образом, у выданных в личное пользование работникам объектов основных средств сохраняется инвентарный номер, по ним продолжает начисляться амортизация.

Выдача ОС в личное пользование в «1С:Бухгалтерии государственного учреждения 8»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для учета объектов основных средств, выданных работникам учреждения в личное пользование, применяется забалансовый счет 27.01 «ОС, выданные в личное пользование работникам (сотрудникам)». По счету ведется аналитический учет по работникам учреждения (субконто Контрагенты) и объектам ОС, которые выданы в личное пользование (субконто Основные средства). Также по счету ведется учет по КЭК.

В БГУ2 для оформления выдачи в личное пользование работникам учреждения объектов ОС, учитываемых как на балансе, на счетах группы 101 00 «Основные средства», так и за балансом, на счетах группы 21 «Основные средства в эксплуатации», и их возврата из личного пользования применяется документ Внутреннее перемещение ОС, НМА, НПА с видом операции Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60) или Перемещение собственных ОС в опер. учете (21) соответственно и с типовой бухгалтерской операцией Внутреннее перемещение.

Для отражения выдачи в личное пользование на закладке Бухгалтерская операция следует включить флаг Выдать в личное пользование и указать сотрудника, которому выдается имущество в личное пользование.

Для отражения возврата из личного пользования следует включить флаг Вернуть из личного пользования и указать сотрудника, из личного пользования которого возвращено имущество.

При включении вышеописанных опций помимо записи по внутреннему перемещению на счетах 101 00 (21) формируются записи по увеличению и уменьшению счета 27 соответственно (рис. 3).

В БГУ2 реализовано два варианта учета объектов основных средств, выдаваемых в личное пользование материально ответственному лицу (МОЛ):

- На счете 101.00 (на счетах группы 21) учет ведется по ответственному лицу (кладовщику). В данном варианте: МОЛ-отправитель = МОЛ-получатель, а на счете 27.01 отражается сотрудник, получивший основное средство в личное пользование.

- На счете 101.00 (на счетах группы 21) учет ведется по получателям имущества. В данном варианте: МОЛ-отправитель — это материально ответственное лицо, на котором числится основное средство на момент решения о его передаче, МОЛ-Получатель — сотрудник, который получил ОС в личное пользование, этот же сотрудник отражается на счете 27.01.

Обратите внимание, чтобы в разделе 4 Инвентарной карточки (ф. 050-40-31) в качестве лица, ответственного за сохранность переданного объекта, отражался работник учреждения, у которого объект находится в пользовании, в качестве Получателя в документе следует указать работника учреждения, получившего объект ОС в личное пользование.

Учет на счете 101.00 ведется по ответственному лицу (кладовщику)

Рассмотрим порядок отражения в БГУ2 операций по передаче объектов ОС в личное пользование сотрудникам для выполнения ими служебных обязанностей и их возврата из личного пользования на примере.

Для оформления выдачи объектов основных средств в личное пользование работникам учреждения следует использовать документ Внутреннее перемещение ОС, НМА, НПА с видом операции Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60) и типовой бухгалтерской операцией Внутреннее перемещение.

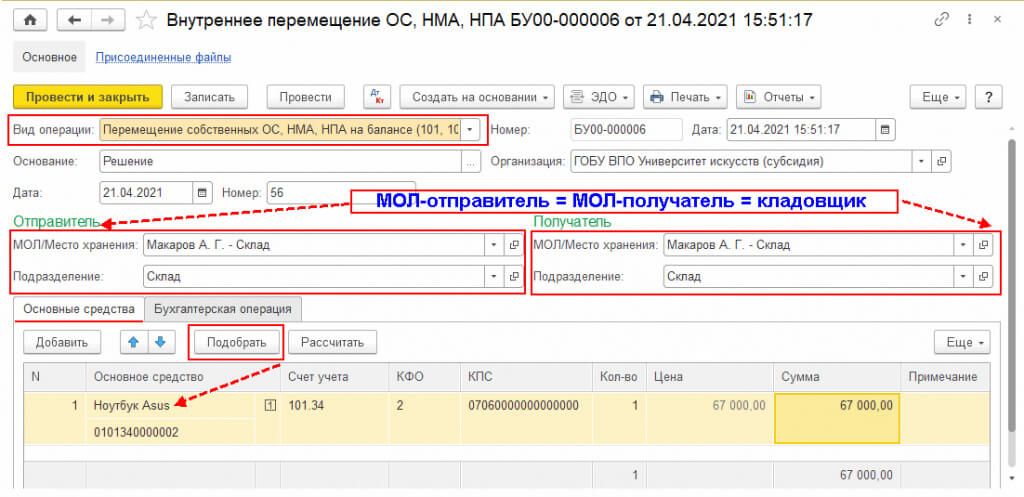

В шапке документа следует обратить внимание на заполнение реквизитов групп Отправитель и Получатель (см. рис. 1).

В группе Отправитель в качестве МОЛ/Место хранения из справочника Центры материальной ответственности (далее — ЦМО) необходимо выбрать центр материальной ответственности, за которым числится ОС, передаваемое в личное пользование сотруднику.

В рассматриваемом Примере 1 ноутбук числится на складе у завхоза А. Г. Макарова, поэтому его следует указать в реквизите МОЛ/Место хранения группы Отправитель.

В группе Получатель в качестве МОЛ/Место хранения из справочника Центры материальной ответственности необходимо выбрать центр материальной ответственности, который будет отвечать за сохранность основного средства, выданного в личное пользование сотруднику.

В рассматриваемом Примере 1 учетной политикой учреждения принято решение учитывать основные средства, переданные в личное пользование, у кладовщика-завхоза А. Г. Макарова. Поэтому ноутбук должен числиться на складе (Подразделение — «Склад»), и в реквизите МОЛ/Место хранения группы Получатель следует указать завхоза А. Г. Макарова.

На закладке Основные средства необходимо подобрать объекты ОС, которые передаются сотруднику в личное пользование. Для этого удобно воспользоваться подбором по остаткам (кнопка Подобрать). Остальные реквизиты закладки оформляются без особенностей.

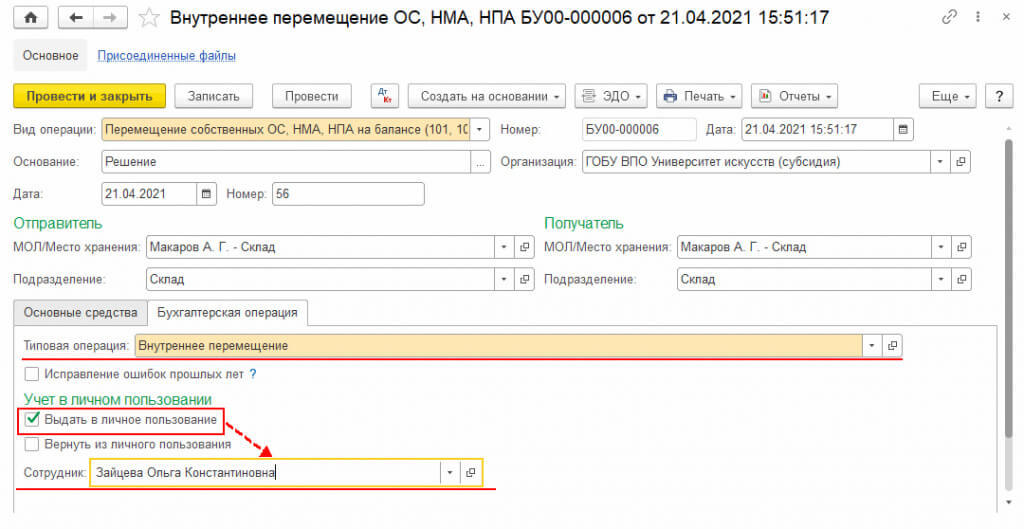

На закладке Бухгалтерская операция автоматически будет заполнена типовая операция Внутреннее перемещение, для отражения выдачи в личное пользование следует включить флаг Выдать в личное пользование и указать сотрудника, которому выдается имущество в личное пользование.

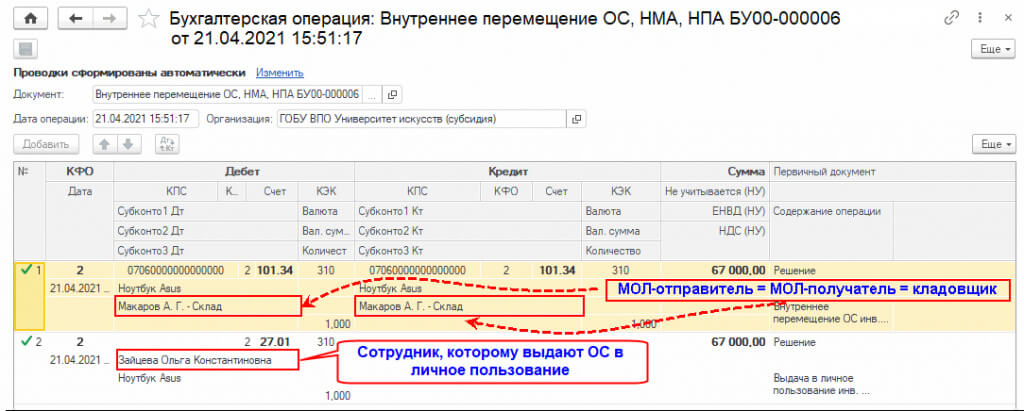

При проведении документа формируются следующие бухгалтерские записи:

Дебет 101.34.310 Кредит 101.34.310

— внутреннее перемещение ОС на сумму балансовой стоимости (графа Сумма закладки Основные средства) по МОЛ-кладовщику (без изменения ЦМО);

Дебет 27.01.310

— передача ОС в личное пользование сотруднику на сумму балансовой стоимости ОС (графа Сумма закладки Основные средства).

Обратите внимание, что Инструкциями по учету от 06.12.2010 № 162н, от 16.12.2010 № 174н, от 23.12.2010 № 183н установлено обязательное отражение внутреннего перемещения на счете 101.00. Поэтому если учетной политикой учреждения в качестве лица, ответственного за сохранность переданного объекта установлен кладовщик, т. е. тот же МОЛ, на котором числится объект ОС, передаваемый в личное пользование, то в учете отразится внутреннее перемещение данного ОС на счете 101.00 по одному и тому же МОЛ-кладовщику.

После заполнения и записи документа нажатием на кнопку Печать можно сформировать печатную форму «Накладная на внутреннее перемещение объектов НФА» (ф. 050-41-02).

При включенном флаге Выдать в личное пользование в печатной форме 0504102 добавляется реквизит «Получил в личное пользование» для подписи сотрудника, которому ОС выдается в личное пользование.

Возврат объектов основных средств из личного пользования

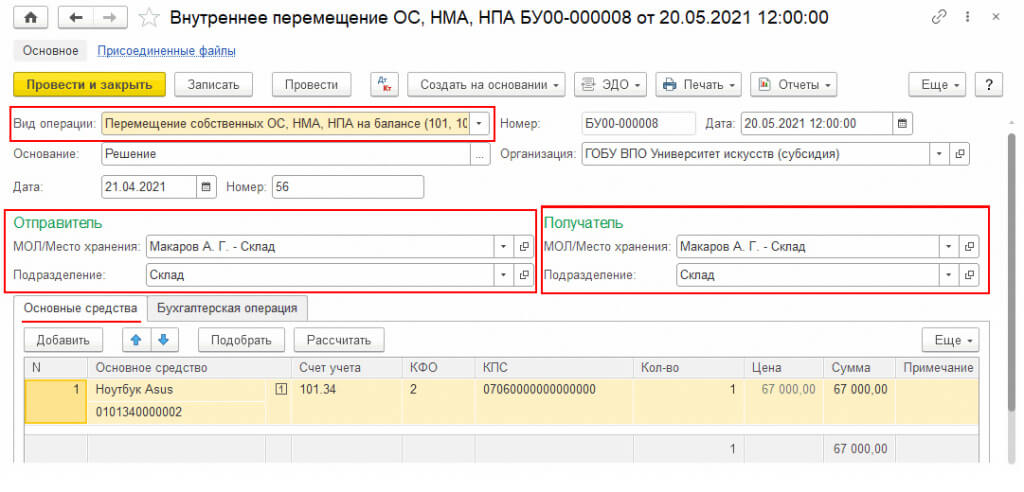

Для оформления возврата из личного пользования сотрудников учреждения объектов основных средств, как и при выдаче в личное пользование, используется документ Внутреннее перемещение ОС, НМА, НПА с видом операции Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60) и типовой бухгалтерской операцией Внутреннее перемещение.

Заполнение документа Внутреннее перемещение ОС, НМА, НПА аналогично его заполнению при выдаче ОС в личное пользование: в группе Отправитель в качестве МОЛ/Место хранения из справочника Центры материальной ответственности необходимо выбрать центр материальной ответственности, за которым числится основное средство, переданное ранее в личное пользование сотруднику.

В рассматриваемом Примере 1 ноутбук числится на складе у завхоза А. Г. Макарова: в группе Получатель в качестве МОЛ/Место хранения из справочника Центры материальной ответственности необходимо выбрать центр материальной ответственности, который будет отвечать за дальнейшую сохранность основного средства на балансе. Ноутбук предназначен для выдачи в личное пользование сотрудникам для выполнения ими должностных обязанностей вне рабочего времени, поэтому возвращенный ноутбук будет числиться также у кладовщика-завхоза А. Г. Макарова.

На закладке Бухгалтерская операция автоматически будет заполнена типовая операция Внутреннее перемещение. Для отражения возврата из личного пользования следует включить флаг Вернуть из личного пользования и указать сотрудника, из личного пользования которого возвращено имущество.

При проведении документа формируются следующие бухгалтерские записи:

Дебет 101.34.310 Кредит 101.34.310

— внутреннее перемещение основного средства на сумму балансовой стоимости (графа Сумма закладки Основные средства);

Кредит 27.01.310

— отражение возврата ОС из личного пользования сотрудника на сумму балансовой стоимости ОС (графа Сумма закладки Основные средства).

После заполнения и записи документа нажатием на кнопку Печать можно сформировать печатную форму «Накладная на внутреннее перемещение объектов НФА» (ф. 050-41-02).

При включении флага Вернуть из личного пользования в форме 0504102 добавляется реквизит Вернул из личного пользования для подписи сотрудника, возвращающего ОС из личного пользования.

Учет на счете 101.00 ведется по получателям имущества

Если согласно учетной политике учреждения основные средства, переданные в личное пользование, учитываются на счетах 101 00 по сотрудникам, которым они выдаются, при выдаче объектов основных средств в личное пользование работникам в шапке документа Внутреннее перемещение ОС, НМА, НПА в группе Получатель в качестве МОЛ/Место хранения из справочника Центры материальной ответственности необходимо выбрать центр материальной ответственности, который будет отвечать за сохранность основного средства, выданного в личное пользование сотруднику.

Рассмотрим порядок отражения в «1С:Бухгалтерии государственного учреждения 8» редакции 2 операций по передаче объектов основных средств в личное пользование сотрудникам (на счет 27.01) для выполнения ими служебных обязанностей и их возврата из личного пользования (со счета 27.01) на условном примере.

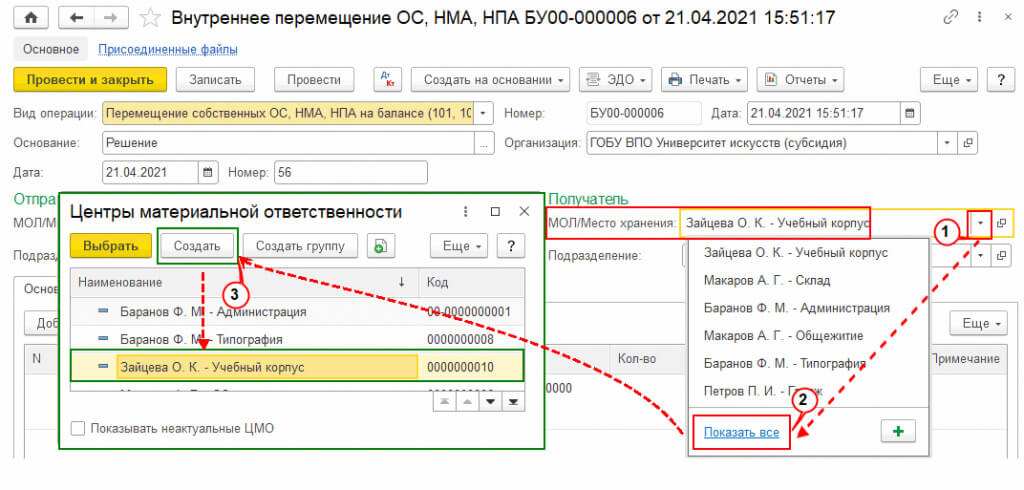

В рассматриваемом Примере 2 ноутбук должен числится у сотрудника — преподавателя О. К. Зайцевой, поэтому в документе Внутреннее перемещение ОС, НМА, НПА в реквизите МОЛ/Место хранения группы Получатель следует указать ее (рис. 4).

Обратите внимание, если по сотруднику не создан ЦМО, то следует предварительно создать соответствующий служебный центр материальной ответственности — сотрудника, которому передается ОС в личное пользование. Для этого в реквизите МОЛ/Место хранения необходимо открыть список ответственных лиц и мест хранения (шаг 1), нажать кнопку Показать все (шаг 2) и в открывшемся справочнике Центры материальной ответственности ввести кнопкой Создать служебный ЦМО — сотрудника, которому передается ОС в личное пользование (шаг 3).

На закладке Основные средства необходимо подобрать объекты ОС, которые передаются сотруднику в личное пользование. На закладке Бухгалтерская операция автоматически будет заполнена типовая операция Внутреннее перемещение, для отражения выдачи в личное пользование следует включить флаг Выдать в личное пользование. В данном варианте можно не указывать сотрудника — при проведении документа он автоматически подставится в проводке из справочника Сотрудники — по заполненному реквизиту МОЛ/Место хранения группы Получатель.

При проведении документа формируются следующие бухгалтерские записи:

Дебет 101.34.310 Кредит 101.34.310

— внутреннее перемещение ОС на сумму балансовой стоимости со сменой ЦМО (графа Сумма закладки Основные средства);

Дебет 27.01.310

— отражение передачи ОС в личное пользование сотруднику на сумму балансовой стоимости ОС (графа Сумма закладки Основные средства).

В этом случае в сформированной из документа печатной форме «Накладная на внутреннее перемещение объектов НФА» (ф. 050-41-02) в полях «Принял» и «Получил в личное пользование» будет указан сотрудник, которому ОС выдается в личное пользование, согласно Примеру 2 — преподаватель О. К. Зайцева.

Отражение в Инвентарной карточке

Так как при передаче в личное пользование в документе Внутреннее перемещение ОС, НМА, НПА в качестве МОЛ (места хранения) группы Получатель был указан сотрудник, то в разделе 4 Инвентарной карточки (ф. 050-40-31) в качестве лица, ответственного за сохранность переданного объекта, отражается сотрудник учреждения, у которого объект находится в пользовании.

Начисление амортизации во время нахождения ОС в личном пользовании

У выданных в личное пользование сотрудников объектов основных средств сохраняется инвентарный номер, по ним продолжает начисляться амортизация.

В БГУ2 на основные средства, выданные в личное пользование сотрудникам, амортизация начисляется в обычном порядке — документом Начисление амортизации ОС и НМА.

В личное пользование передаются объекты ОС в оперативном учете (счет 21)

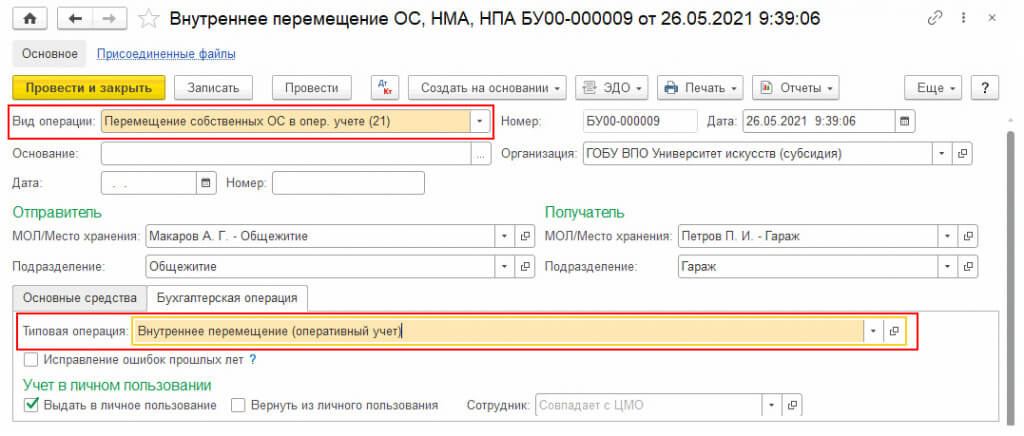

Для отражения выдачи в личное пользование сотрудникам учреждения основных средств, находящихся в оперативном учете (учитываемых на счетах группы 21), и их возврата из личного пользования от сотрудников следует оформить документы Внутреннее перемещение ОС, НМА, НПА, аналогично их заполнению при выдаче объектов ОС в личное пользование и их возврату из личного пользования, когда объекты ОС учитываются на балансовом счете 101.00. Также возможны 2 варианта:

- На счете 101.00 и на счетах группы 21 учет ведется по ответственному лицу (кладовщику). В данном варианте: МОЛ-отправитель = МОЛ-получатель, а на счете 27.01 отражается сотрудник, получивший основное средство в личное пользование.

- На счете 101.00 и на счетах группы 21 учет ведется по получателям имущества. В данном варианте: МОЛ-отправитель — это материально ответственное лицо, на котором числится основное средство на момент решения о его передаче, МОЛ-получатель — сотрудник, который получил основное средство в личное пользование, этот же сотрудник отражается на счете 27.01.

Единственное отличие — в документе Внутреннее перемещение ОС, НМА, НПА следует выбрать вид операции Перемещение собственных ОС в опер. учете (21), а на закладке Бухгалтерская операция автоматически определится типовая бухгалтерская операция Внутреннее перемещение (оперативный учет).

Комментарии

Данная опция будет реализована для 1С:Предприятие 8.3 Бухгалтерия предприятия?