При работе с маркетплейсами по схемам FBS и DBS часто возникают вопросы по порядку учета расходов на доставку до пункта приема отправлений маркетплейса (при FBS) или до покупателя (при DBS). В статье рассказали, как оформить затраты на транспортировку в зависимости от того, доставляется ли товар сторонней организацией или силами продавца, и договоренностей об оплате — оплачивает ли доставку маркетплейс или продавец.

В зависимости от сценария доставки предлагаем несколько вариантов учета и рассказываем, как проанализировать данные о доходах и расходах с доставки.

Оплата доставки маркетплейсом

Начнем с тех ситуаций, когда доставку оплачивает маркетплейс.

Комплект документов в этом случае может быть составлен в двух вариантах в зависимости от того, кто осуществляет доставку: сторонняя курьерская служба или сам продавец.

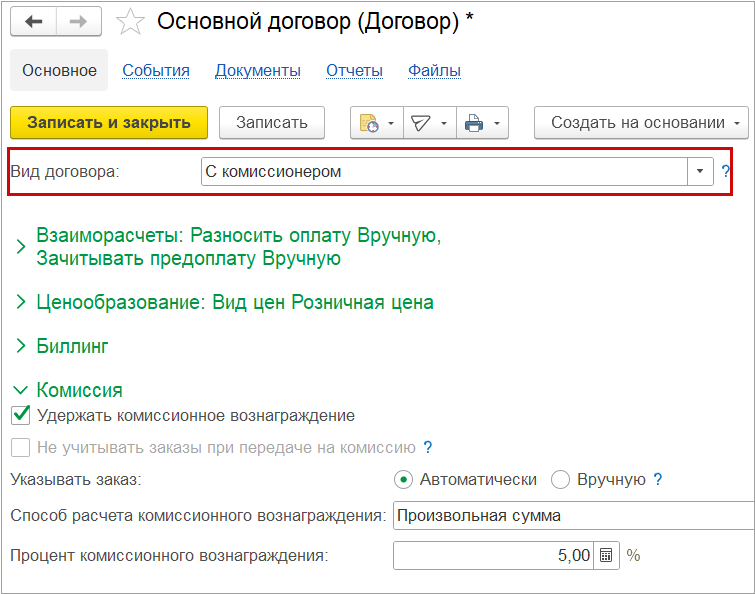

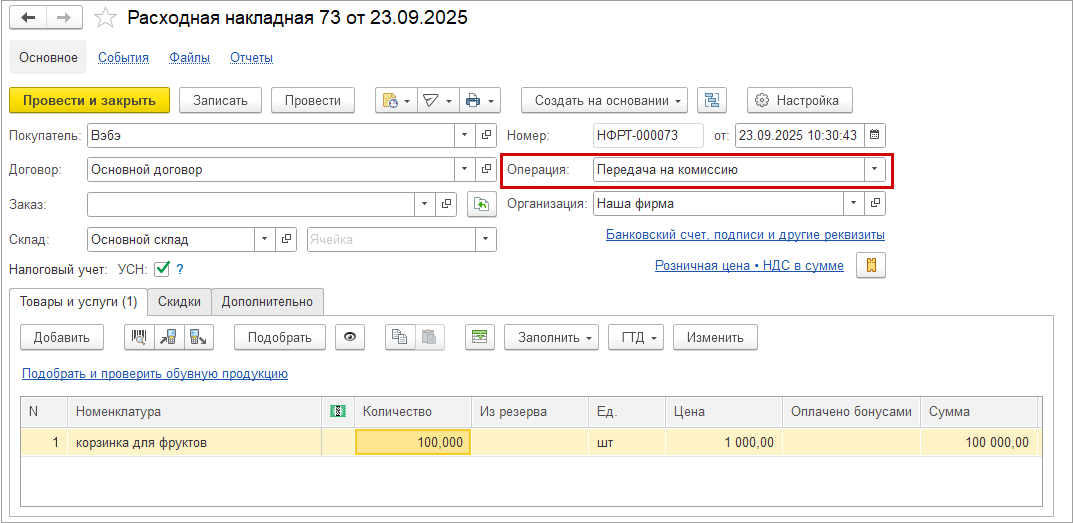

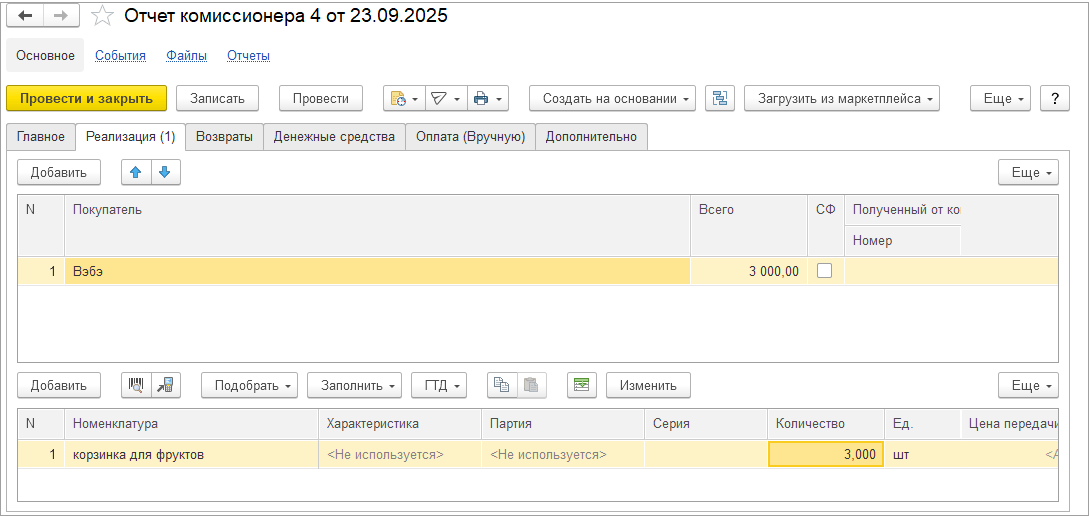

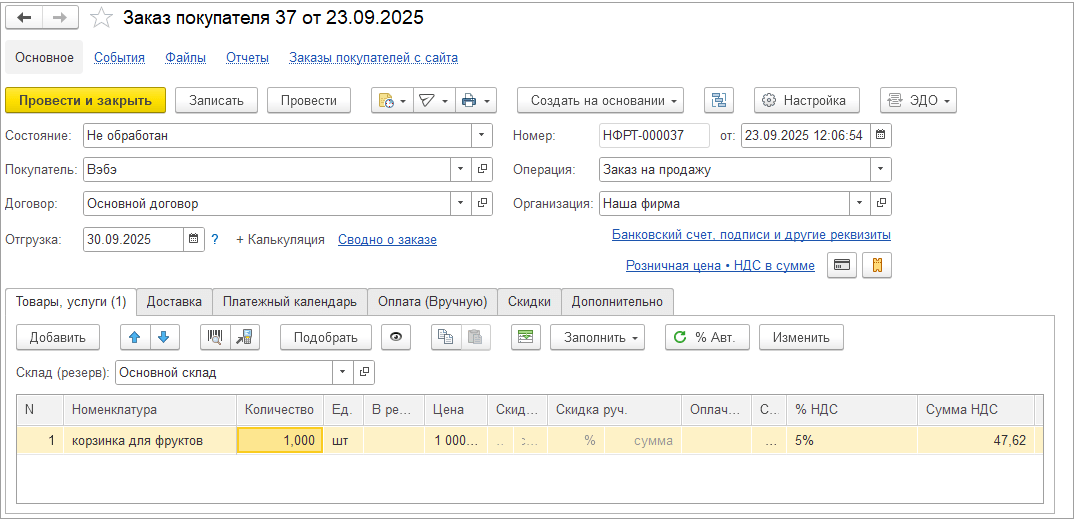

Если доставка осуществляется силами продавца, то оформляется два комплекта документов: для передачи товара и для доставки. Для передачи товара создается документ «Расходная накладная» с видом операции «Передача комиссионеру» с указанием маркетплейса в качестве покупателя. В поле «Договор» выбирается договор с маркетплейсом как с комиссионером. На основании документа оформляется «Отчет комиссионера о продаже».

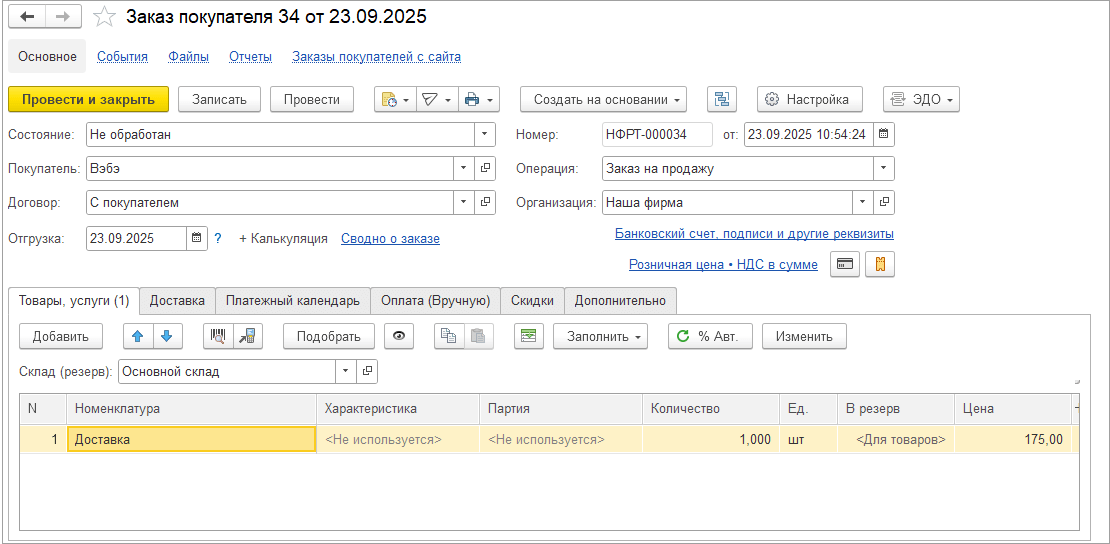

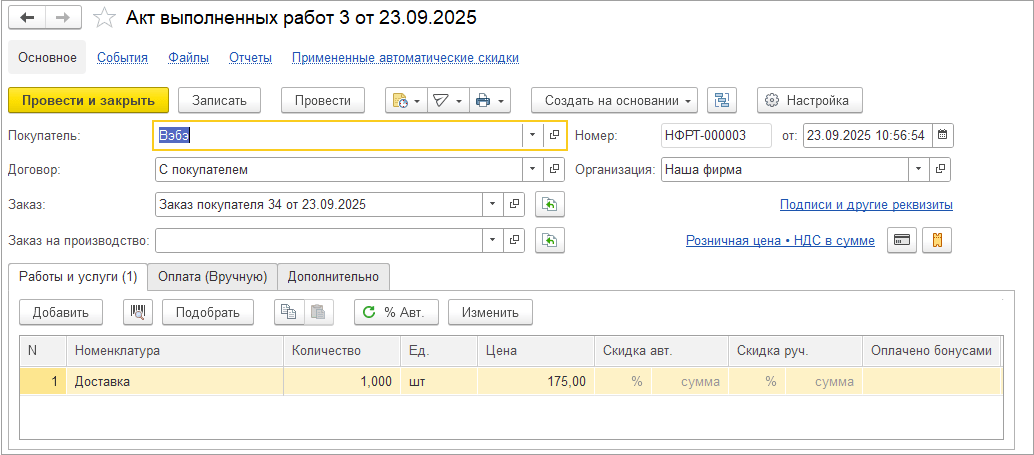

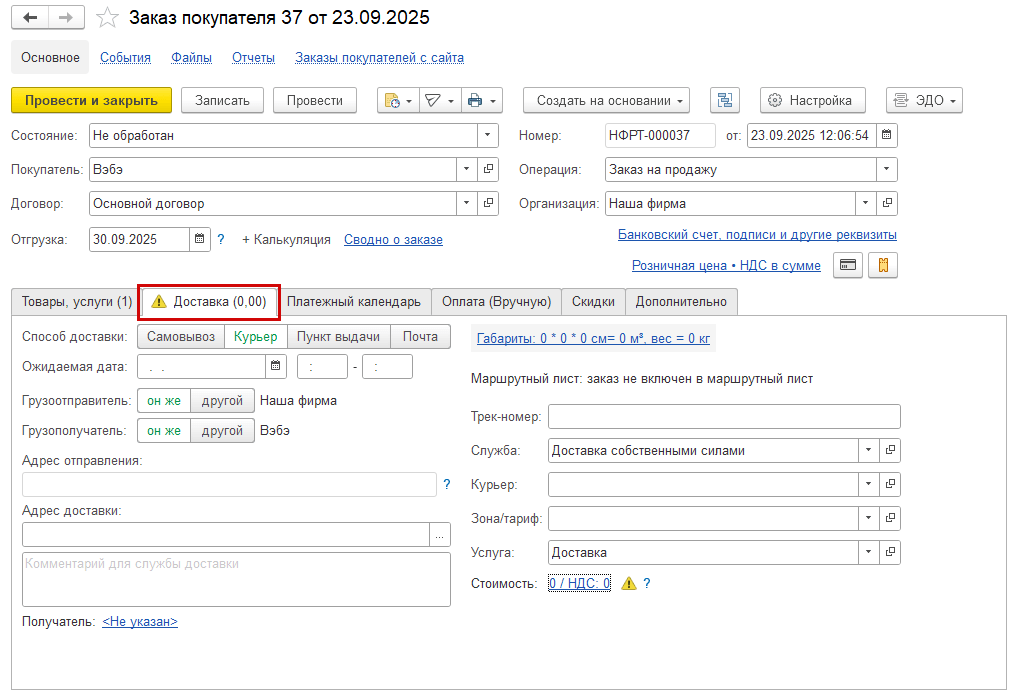

Отдельно создается документ «Заказ покупателя» с услугами на доставку. Заказчиком выступит маркетплейс с соответствующим договором. На основании заказа оформляется документ «Акт выполненных работ».

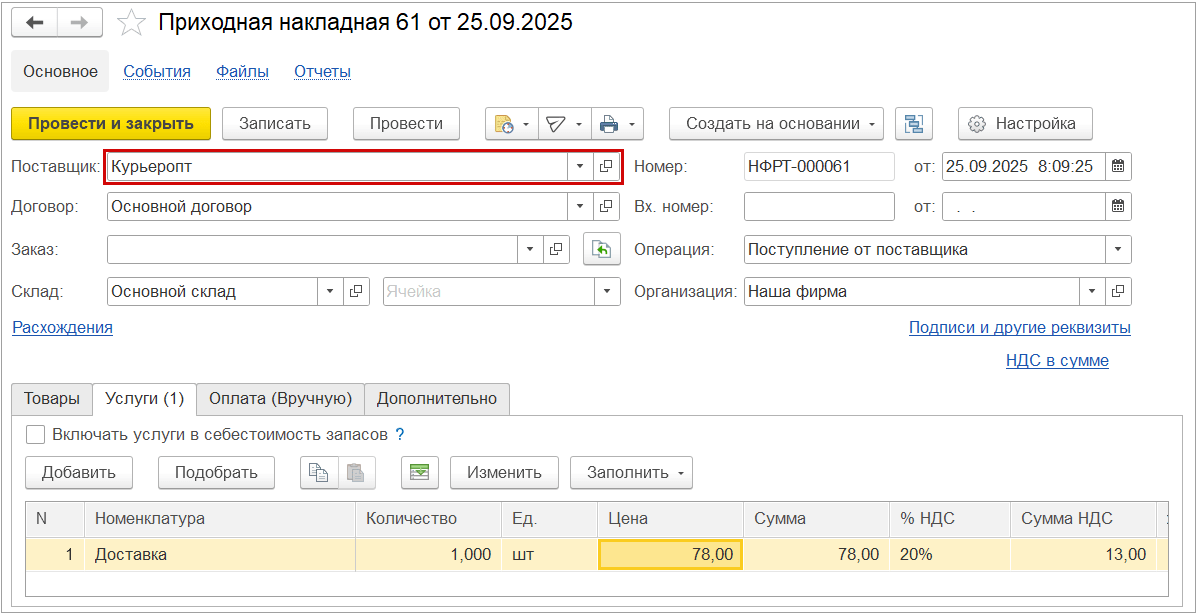

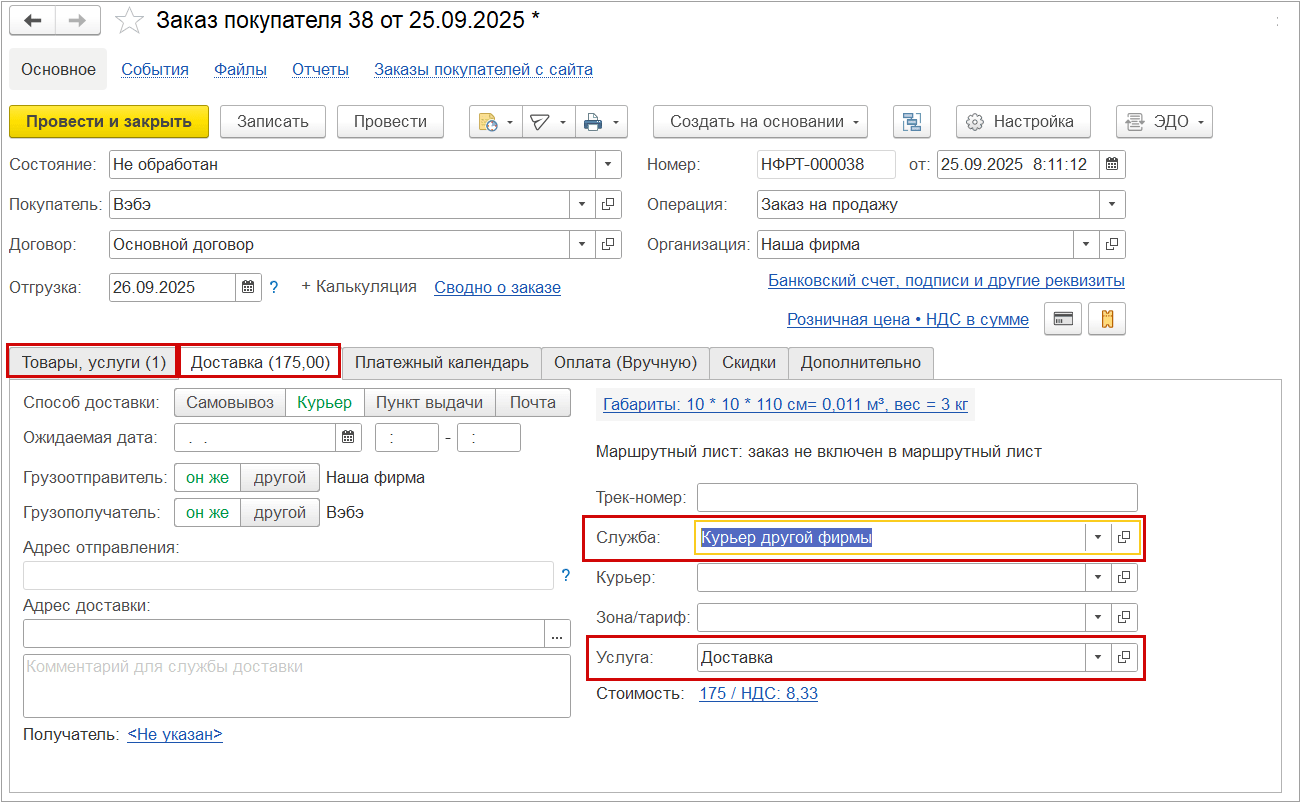

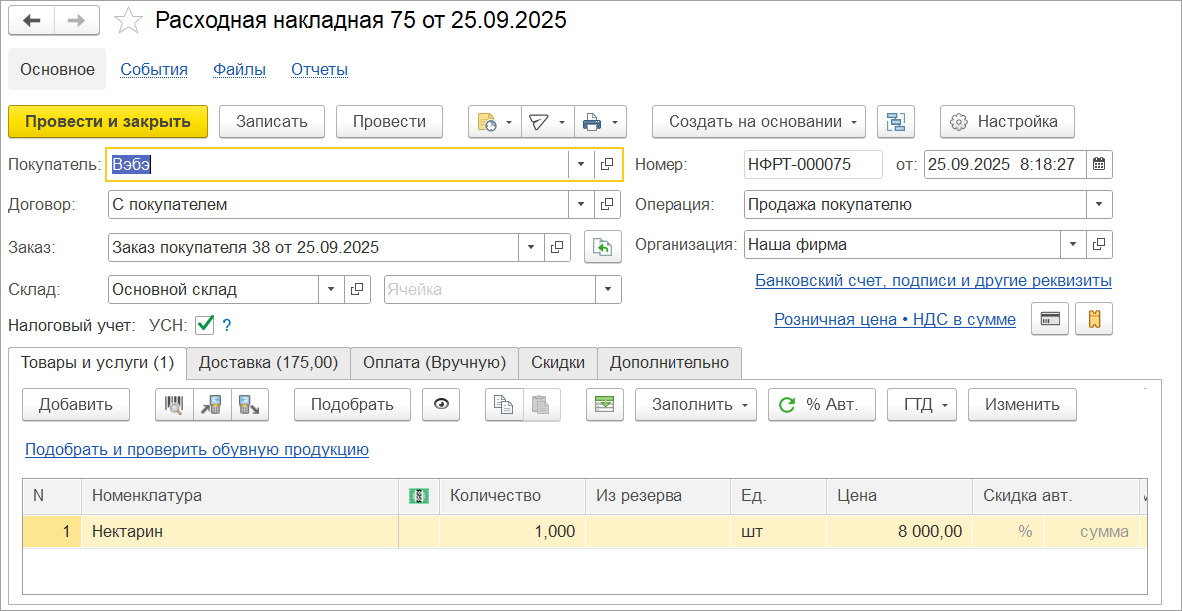

Если доставляет товар сторонняя курьерская служба, то создается документ «Приходная накладная» на услугу доставки и заказ с маркетпелейсом в качестве покупателя. В заказе выбирается проданный товар в разделе «Товары, услуги» и заполняется информация о доставке. При схеме DBS грузополучателем можно указать непосредственно покупателя. На основании заказа создается документ «Расходная накладная».

Дополнительные услуги, например, комиссия для маркетплейса или расходы на упаковку, можно отразить как услуги в документе «Расходная накладная» или создать отдельный документ «Дополнительные расходы».

Оплата доставки продавцом

Рассмотрим варианты учета доставки в случаях, когда продавец берет на себя все расходы по отправке товара до склада маркетплейса или непосредственно до покупателя. Как и в предыдущем случае, разделяем доставку собственными силами и сторонним курьером. Пакеты документов здесь будут аналогичными, однако порядок заполнения будет отличаться.

Если доставка осуществляется силами продавца, создается две цепочки документов: для передачи товара и отдельная — для оформления доставки. Для передачи товара создается документ «Расходная накладная» с видом операции «Передача комиссионеру» с указанием договора с комиссионером. На его основании оформляется «Отчет комиссионера о продаже».

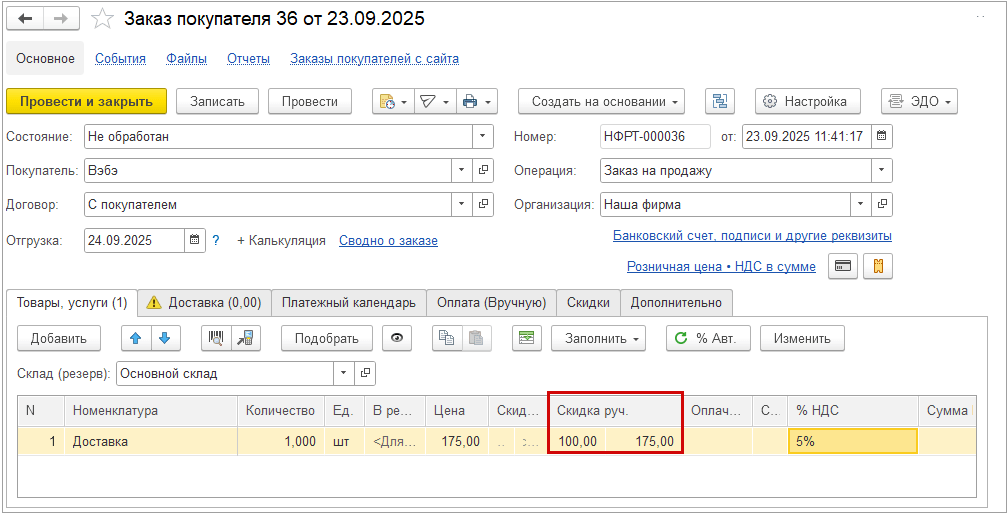

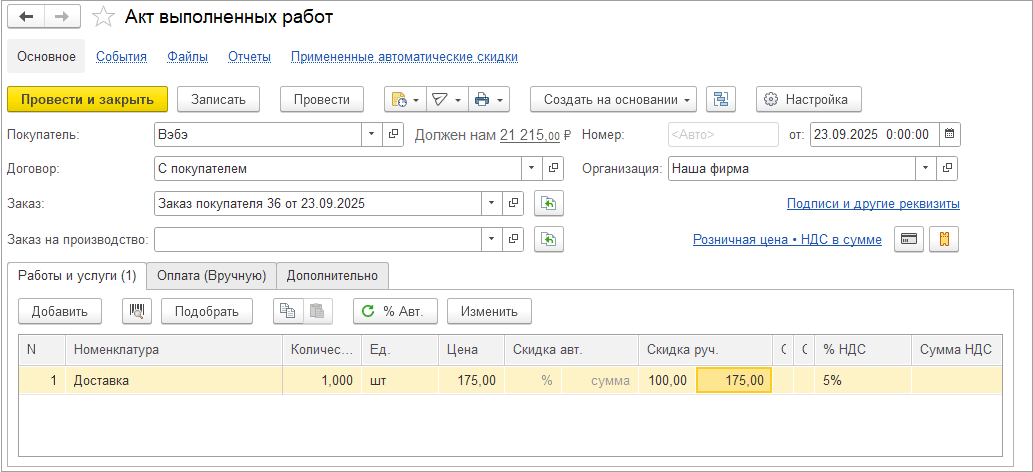

Далее формируется «Заказ покупателя» на услугу доставки. В колонке «Ручная скидка» устанавливается скидка в размере 100%. На него оформляется «Акт выполненных работ». Так, в программе отобразится расход данной услуги, однако для маркетплейса доставка отобразится с нулевой стоимостью.

Если доставляет товар сторонняя курьерская служба, оформляется заказ с маркетплейсом в качестве покупателя с соответствующим договором. Вводится товар на закладке «Товары, услуги». На закладке «Доставка» настраивается бесплатная доставка. При DBS грузополучателем указывается покупатель, при FBS — маркетплейс. На основании заказа создается «Расходная накладная».

Оплата доставки покупателем

Денежные средства от доставки и реализации товаров поступают на счет маркетплейса. После вычета комиссий и вознаграждений поступают на счет продавца. Частота и размер вывода средств зависят от договоренностей между маркетплейсом и продавцом. В зависимости от исполнителя доставки — сторонний или собственный курьер — можно учитывать выведенные со счета деньги любым предложенным способом.

Если доставка производилась собственными силами, можно создать документ «Заказ покупателя» на услугу доставки, указать покупателем маркетплейс. На основании заказа создается «Акт выполненных работ».

Если доставка производилась сторонним курьером, создается документ «Приходная накладная» на услугу доставки, затем — «Заказ покупателя» на доставку с маркетпелейсом в качестве покупателя. На основании заказа формируется документ «Расходная накладная».

Отчеты

Для контроля операций с комиссионерами традиционно используются отчеты «Передача товаров комиссионеру», «Товары принятые на комиссию», «Расчеты с комиссионерами».

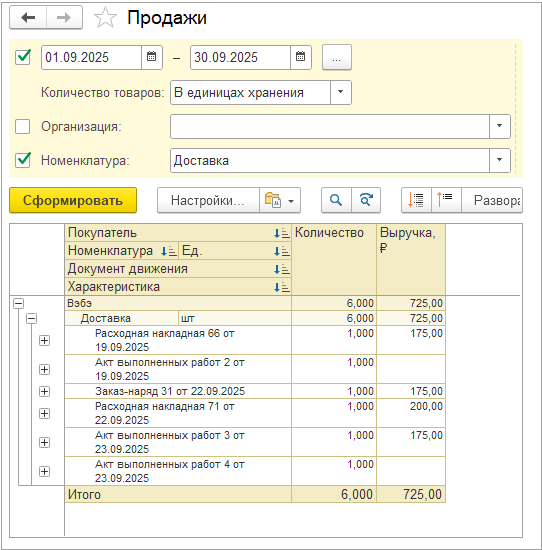

Проанализировать размер выручки от доставки можно в отчете «Продажи».

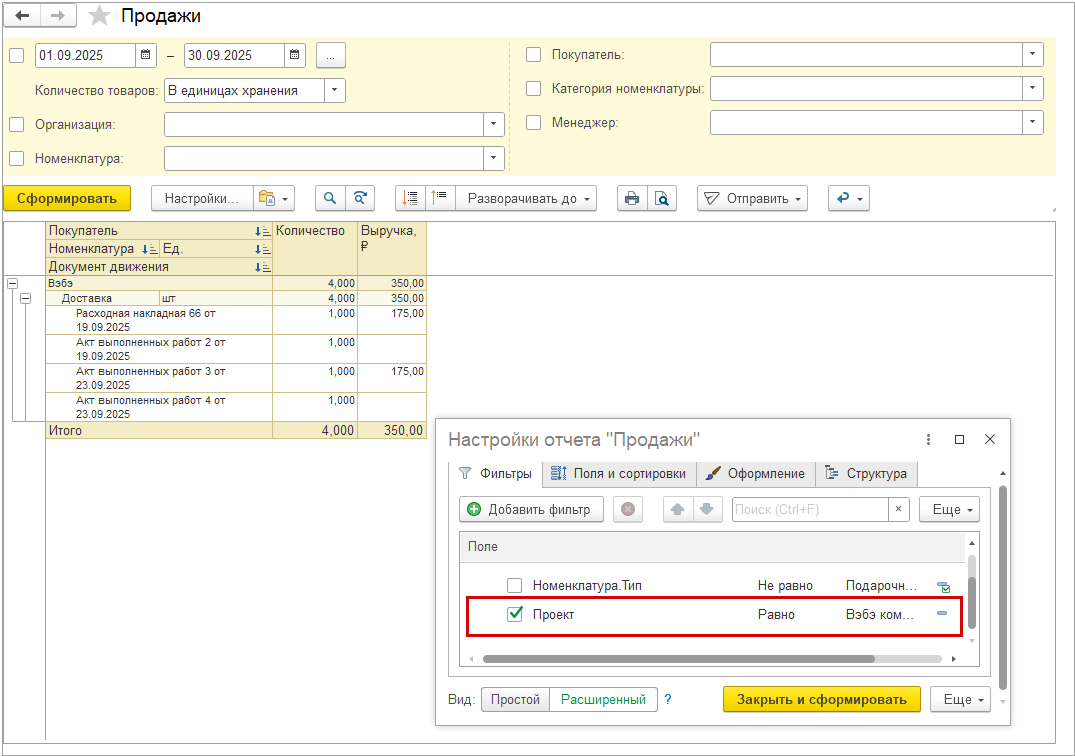

Если товар доставляет сторонняя курьерская служба и учет ведется при помощи цепочки «Заказ покупателя» + «Расходная накладная» и требуется признак для разделения комиссионных продаж и всех остальных, лучше использовать аналитику «Проект». Создается проект «Маркетплейс» и указывается в документах, тогда практически в любом отчете можно- отфильтровать продажи по проекту.

Выводы

Таким образом, оформление доставки при работе с маркетплейсом зависит от двух критериев:

- кто оплачивает доставку,

- кто осуществляет доставку.

Если оплачивает доставку маркетплейс и товар доставляет продавец, удобно представить доставку как услугу и оформить ее расход в акте выполненных работ отдельно от доставляемого товара.

Если товар доставляется курьерской службой и данную услугу оплачивает маркетплейс, оформляется приход услуги доставки с указанием курьерской службы как продавца. Далее создается «Заказ покупателя», где покупателем выступит маркетплейс. в заказе указывается проданный товар и информация о доставке. На основании заказа оформляется «Расходная накладная», в которой отражаются товары и услуги по доставке.

Если продавец сам оплачивает доставку сторонними курьерами, то оформляется «Заказ покупателя» с указанием информации на закладке «Доставка».

Если продавец самостоятельно доставляет заказ и берет расходы на себя, оформляется отдельный заказ покупателя на услугу доставки с указанием ручной скидки 100%. На основании заказа создается акт выполненных работ.

Если покупатель оплачивает доставку сам, в зависимости от того, кто осуществляет доставку, оформляется документ «Акт выполненных работ» или «Расходная накладная».

Комментарии