Патентная система налогообложения — самый простой налоговый режим для индивидуального предпринимателя (ИП). При этом режиме налог не зависит от оборота бизнеса, предприниматель платит фиксированную сумму.

Патент привлекателен своей простотой, и после долгих обсуждений правительство решило оставить в 2026 году на патенте два самых популярных вида деятельности — розничную торговлю в стационарных помещениях и грузоперевозки. Однако понижен лимит оборота, при котором ИП может пользоваться патентом — с 60 млн руб. до 20 млн руб. в 2026 году, 15 млн руб. — в 2027 году и 10 млн руб. — в 2028 году и далее. Кроме того, среднесписочная численность сотрудников не должна превышать 15 чел. Таким образом патент становится доступным для компаний только с небольшими оборотами.

В статье рассмотрим, кому подойдет этот режим налогообложения, какова стоимость патента и какие изменения произойдут в 2026 году.

- Кто может взять патент

- Как рассчитать стоимость патента

- Как перейти на патент

- Что делать при превышении лимита оборота для патента?

- Итоги

Кто может взять патент?

Помимо выше упомянутых грузоперевозок и розничной торговли в список видов деятельности для работы с патентом включаются:

- стационарная розничная торговля без торговых залов, а также через нестационарные торговые сети;

- общепит с залами обслуживания и без них;

- парикмахерские и косметические услуги;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химчистка и крашение текстильных и меховых изделий;

- ремонт мебели и предметов домашнего обихода;

- услуги фотографа;

- изготовление и ремонт ключей и др.

Всего в списке более 70 пунктов, он постоянно изменяется. Кроме того, региональные власти могут вносить свои коррективы в список допустимых на территории видов деятельности и условий предоставления патента. Полный перечень можно найти на сайте ФНС в Классификаторе видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП), например, на 2025 год.

Однако есть и ограничения по видам деятельности. Они перечислены в статье 346.43 Налогового кодекса РФ, и в частности применение патента не разрешается:

- для оптовой торговли;

- для производства и продажи ювелирных изделий, кроме украшений из серебра;

- при продаже некоторых маркированных товаров — лекарств, обуви, одежды из натурального меха;

- при торговле на маркетплейсах. Но можно использовать сайт компании в качестве интернет-витрины, а продажу товаров вести со склада или из магазина.

Площадь торгового зала магазинов на патенте ограничена 150 кв.м. Можно торговать в нескольких магазинах по одному патенту, ведь патент выдается на вид деятельности. Для этого при подаче заявления в ФНС нужно перечислить в нем все магазины, в которых предполагается торговля в течение действия патента, при этом лимит оборота для использования патента рассчитывается кратно количеству торговых точек.

Как рассчитать стоимость патента?

Объект налогообложения при патенте рассчитывается исходя из среднего оборота предприятий данного вида деятельности на данной территории. Это так называемый потенциальный доход. Предприниматель может приобрести патент на любое количество дней (не менее месяца) в пределах одного календарного года. Например, арендуя новый павильон в торговом центре на три месяца, можно оформить патент на тот же срок, а позднее он может принять решение о его продлении. Сумма налога, или, по-другому, стоимость патента определяется по формуле:

Сумма налога = Ставка * Потенциальный доход за год/365 * Период действия патента.

Ставка налога при патентной системе — 6%. Региональные власти вправе установить пониженные или даже нулевые ставки на определенные виды деятельности. Льготные ставки налога могут устанавливаться не только на патент, но и на УСН, что может быть полезным при утрате права на патент. Стоит только учесть, что при ведении двух видов деятельности, одна из которых льготируется, а другая — нет, придется вести раздельный учет выручки.

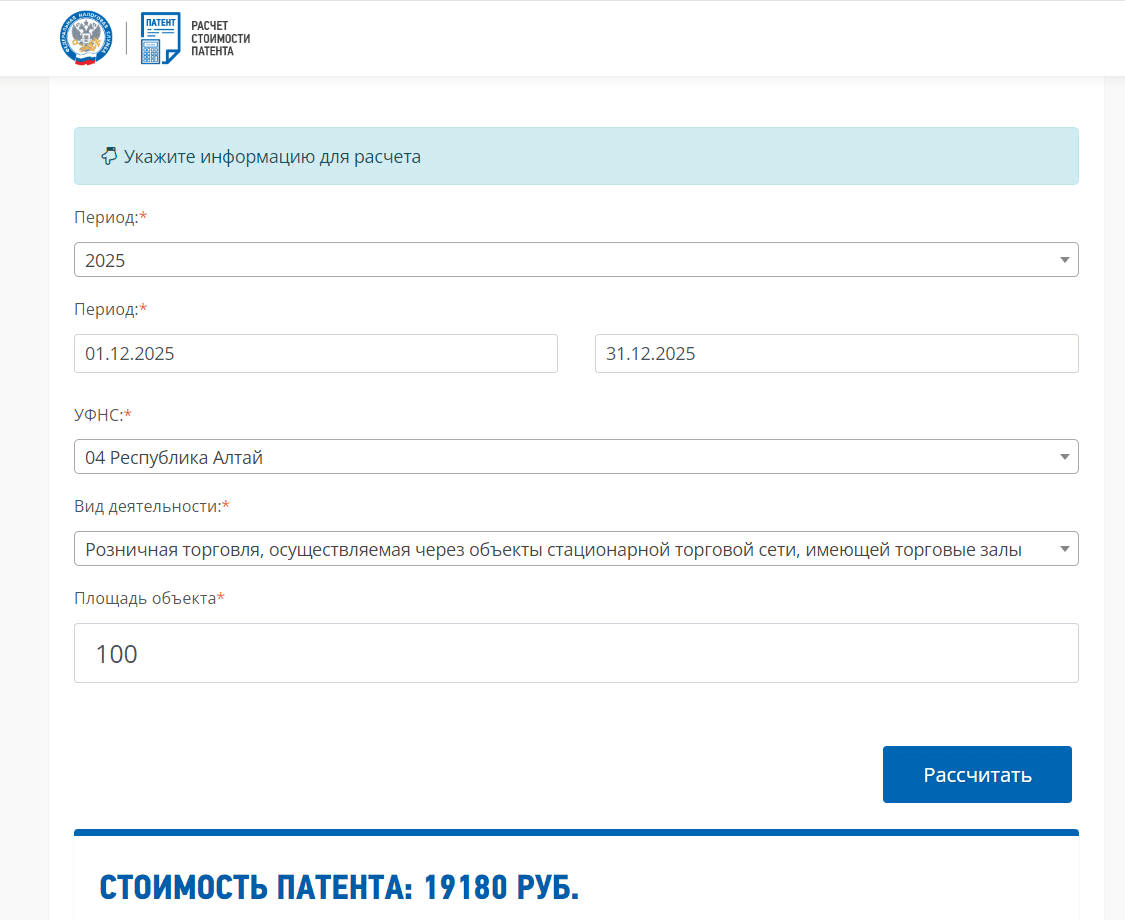

Чтобы определить стоимость патента можно воспользоваться калькулятором на сайте ФНС. Выбираем период действия патента, регион и вид деятельности. Калькулятор рассчитает приблизительную стоимость патента.

Изменение параметров бизнеса

С 2026 года в Налоговом кодексе прописали порядок снижения стоимости патента при изменении параметров, влияющих на стоимость патента. Например, при закрытии одного из магазинов или сокращении его площади. В этом случае ИП вправе в течение 10 дней с момента изменения подать в налоговую заявление о выдаче нового патента. После этого стоимость старого патента уменьшат пропорционально сроку его действия.

Страховые взносы

Индивидуальные предприниматели обязаны платить страховой взнос за себя, даже если они работают по патенту. Взнос состоит из фиксированной части (в 2026 году — 57 390 руб.), и переменной — 1% с дохода, превышающего 300 тыс. руб. Причем в случае патента для расчета переменной части берется не реальный доход, а потенциальный, указанный в патенте. Из него вычитают 300 000 и от результата берут 1% - это и есть переменная часть налога. Если патентов несколько, то рассчитывается база по каждому патенту, суммируется и затем вычитается 300 000. Если получается меньше нуля, то уплачивается только фиксированная часть взноса.

Индивидуальный предприниматель на патенте имеет право нанимать сотрудников. Среднесписочная численность наемных работников во время действия патента не должно превышать 15 человек по всем видам деятельности по данному патенту. В расчет среднесписочного количества принимаются сотрудники, работающие по договорам найма или по гражданско-правовым договорам (ГПХ). Самозанятые не учитываются. Не учитываются также сотрудники, занятые в других видах деятельности, учитываемых на УСН или ОСНО, и женщины, находящиеся в отпуске по уходу за ребенком. Численность за месяц определяется как сумма сотрудников за каждый день/количество дней в месяце. Сотрудники с неполной занятостью учитываются пропорционально отработанному времени. Например, с 1 по 14 февраля в кафе работало 2 официантки и 2 повара, а с 15 по 28 февраля дополнительно выходили еще 2 официантки на ½ ставки.

Тогда среднесписочная численность составит (14*4+14*(4+2*½))/28 = 14*(4+5)/28 = 4,5

При наличии сотрудников выплачиваются страховые взносы за них:

- 30% от фонда оплаты труда. Льготную ставку (15%) при превышении предельной базы для оптовой и розничной торговли планируется отменить с 2026 года. Для других видов деятельности нужно уточнять.

- 0,2% — на страхование от несчастных случаев (травматизм). Здесь указана ставка для розницы, размер ставки для каждого вида деятельности нужно уточнять,

Суммы страховых взносов и на травматизм можно вычесть из стоимости патента и уменьшить таким образом его стоимость до нуля (на 100%) для ИП без сотрудников, и на 50% для ИП с сотрудниками.

Однако придется подавать отчетность за наемных работников (при численности более 10 человек — только в электронном виде):

- Расчет по страховым взносам — ежеквартально, до 25-го числа следующего месяца;

- 6-НДФЛ — до конца месяца, следующего за кварталом;

- Персонифицированные сведения о физлицах, работающих по трудовым и гражданско-правовым договорам — до 25-го числа месяца, следующего за отчетным;

- Отчет ЕФС-1 сдают не целиком, а отдельными разделами. У каждого раздела — свой срок подачи.

Когда уплачиваются налог и страховые выплаты?

Срок оплаты патента зависит от его срока действия. Если срок действия меньше 6 месяцев, то полная сумма налога уплачивается не позднее срока окончания действия патента. При сроке действия патента от 6 до 12 месяцев платеж разбивается на 2 части:

- 1/3 суммы налога уплачивается не позднее девяноста календарных дней после начала действия патента

- оставшиеся 2/3 суммы налога — не позднее срока окончания действия патента.

Если срок окончания действия патента приходится на 31 декабря, уплата налога производится не позднее 28 декабря. Фиксированная часть страховых выплат за себя должна быть уплачена до 28 декабря текущего года, переменная часть — до 1 июля следующего года. Страховые выплаты за сотрудников выплачиваются до 28 числа месяца, следующего за выплатой зарплаты, взносы за травматизм перечисляются отдельно до 15 числа следующего месяца.

Чтобы уменьшить стоимость патента, предприниматель должен направить в налоговую уведомление об уменьшении стоимости патента. Лучше сделать это заранее, до уплаты налога.

Как перейти на патент?

Если предприниматель только начинает свою деятельность, то ему нужно подать заявление в ФНС по форме № 26.5−1 за 10 дней до начала деятельности. ФНС должна ответить в течение 5 рабочих дней. И если предприниматель правильно заполнил форму, выбрал вид деятельности из действующего списка и у него нет задолженности по прежним патентам, то у ФНС нет оснований ему отказать. Такое же заявление нужно заполнить, если предприниматель переходит на патент с другой формы налогообложения — основной или упрощенной.

Патент может совмещаться с другими системами налогообложения. Например, патент можно оформить для розничной торговли, а оптовую вести на УСН. Но в этом случае оборот для определения лимита будет суммироваться по обоим режимам. Если же по УСН деятельность не ведется, то нужно сдавать нулевую отчетность. Однако не торопитесь уходить с УСН совсем, она может понадобиться, если дела пойдут хорошо.

Что делать при превышении лимита оборота для патента?

При росте оборотов бизнеса можно утратить право на патент в связи с превышением лимита доходов. С 2026 года лимиты постепенно снижаются:

- 2026 год — 20 млн руб.

- 2027 год — 15 млн руб.

- 2028 год — 10 млн руб.

Например, для розницы: если выручка за 2025 год больше 20 млн руб., то патент на 2026 год предпринимателю налоговая служба уже не выдаст, даже если обороты в 2026 году будут меньше. Если в 2025 году не превысили лимит, то патент будет действовать в 2026 до момента достижения 20 млн руб. В 2027 году теряем право на патент уже при обороте в 15 млн руб, в 2028 году и далее — 10 млн руб. Таким же образом снижаются и лимиты для работы без НДС. Поэтому одновременно с утратой права на патент бизнесу придется исчислять и уплачивать в бюджет НДС.

Обратите внимание, что Патент — не самостоятельный налоговый режим, а всегда идет в сочетании с одной из базовых систем: ОСНО, УСН или ЕСХН. Как считаются доходы для соблюдения лимита на ПСН — зависит от основного режима: На ОСНО + Патент — считаются только доходы, полученные на патенте На УСН + Патент — складываются доходы, полученные по ПСН и УСН (п. 6 ст. 346.45 НК РФ, письмо ФНС

Контроль оборота осуществляется по «Книге учета доходов». Это единственная форма учета доходов от реализации, которую обязан вести предприниматель на патенте. Налоговую декларацию и другие отчеты, кроме отчетов за сотрудников, сдавать не нужно. Книга ведется по правилам заполнения, утвержденным приказом ФНС России

В дополнение к книге доходов контрольную функцию выполняет онлайн касса. Перечень видов деятельности, освобожденных от использования ККТ при расчетах, перечислен в п. 2.1 ст. 2 закона

В случае утраты права на патент из-за превышения лимита оборота в течение 2026 года будет полезна действующая УСН. В противном случае, по умолчанию налоги пересчитают в соответствии с основной системой налогообложения. Причем пересчет налогов произойдет с первого дня действующего патента, при котором произошло превышение оборота. Поэтому мы советуем активным предпринимателям при приближении к порогу купить новый патент, чтобы пересчет налогов производился за более короткий срок.

Чтобы перейти на УСН, предпринимателю нужно заполнить и отправить в налоговую заявление не позднее 31 декабря 2025 года. А если вы только собираетесь начать бизнес в 2026 году, то не позднее 30 дней с даты регистрации.

Чтобы завершить патент раньше срока, как и прекратить действие любого налогового режима, тоже нужно подать уведомление в ИФНС. Стоимость патента будет пересчитана в соответствии с фактическим периодом деятельности ИП и остаток суммы налога после перерасчета нужно оплатить в течение 20 дней с момента снятия с учета в ФНС.

Коротко

Чтобы начать работать по патенту нужно:

- Найти свой вид деятельности в списке разрешенных для патентной системы налогообложения в вашем регионе и уточнить условия ведения бизнеса и налоговую ставку;

- С помощью калькулятора определить стоимость патента, учесть страховые выплаты;

- Построить модель своего бизнеса — определить границы допустимых расходов и желаемых доходов;

- Узнать, необходимо ли вам использовать кассовый аппарат, если да — купить и настроить кассу;

- Подать заявление в налоговую инспекцию, указав все виды деятельности и параметры, необходимые для расчета стоимости патента;

- Получить от ФНС документ, разрешающий вести деятельность — патент;

- Вести «Книгу учета доходов», учитывая оборот, зарегистрированный кассовым аппаратом;

- По необходимости разделять выручку по ставкам налога на патент;

- Следить за совокупной выручкой, накопленной с начала года, чтобы своевременно подготовиться к превышению лимита использования патента.

Оперативный учет продаж для компаний на патенте можно вести в «1С:УНФ» и «1С:Рознице».

Мы желаем успеха вашему бизнесу! И если все-таки вы превысили лимит использования патента, то прочитать о том, как выбрать другую систему налогообложения, можно в нашей статье.

Комментарии