Согласно принятому Федеральному закону

Это значит, что малый бизнес с невысокими оборотами сохранит право на патент и продолжит работать. В статье рассмотрим, что делать рознице, которая уже в 2025 году превысила выручку в 20 млн руб. Посчитаем налоги на разных системах налогообложения, на которые можно перейти с патента. Оценим риски и предложим, что сделать для подготовки к изменениям.

- Что изменится в уплате налогов для розницы в 2026 году

- Как выбрать систему налогообложения при утрате права на патент

- Как рассчитать налоговую нагрузку для разных систем налогообложения

- Как подготовиться к потере патента

- Как лучше вести учет

Что изменится в уплате налогов для розницы в 2026 году

Принятый Федеральный закон № 425-ФЗ внес много изменений в налоговое законодательство. Одним из ключевых изменений для розницы на патенте стало снижение лимита доходов.

Лимит — это максимальная сумма годовой выручки, при превышении которой патент аннулируется. Если бизнес превышает лимит даже на 1 рубль, то автоматически переходит на ОСНО или УСН и должен доплатить налоги за весь период. Поэтому важно контролировать выручку и сезонность.

В законе установлены следующие пороговые значения доходов:

- 2025 год — 20 млн руб.

- 2026 год — 15 млн руб.

- 2027 год — 10 млн руб.

Это означает, что если выручка за 2025 год больше 20 млн руб., то патент на 2026 год не продлят, поэтому придется перейти на другую систему налогообложения. Одновременно с 1 января 2026 года необходимо будет исчислять и уплачивать в бюджет НДС, который также становится обязательным даже на УСН при достижении лимита в 20 млн руб.

В том случае, если выручка бизнеса на патенте в 2025 году еще не превысила пороговое значение, то есть риск, что это произойдет в 2026 году. В этом случае бизнес теряет право на патент и становится плательщиком НДС, стандартная ставка которого повышается со следующего года до 22%.

В связи с тем, что лимиты выручки последовательно снижаются каждый год до 10 млн руб., то есть высокая вероятность, что компания «попадет на НДС» в течение ближайших двух лет.

Нельзя забывать, что если патент совмещается с УСН, например, розничная торговля по патенту, а оптовая — на УСН, то для расчета лимита доходы складываются и берется суммарный.

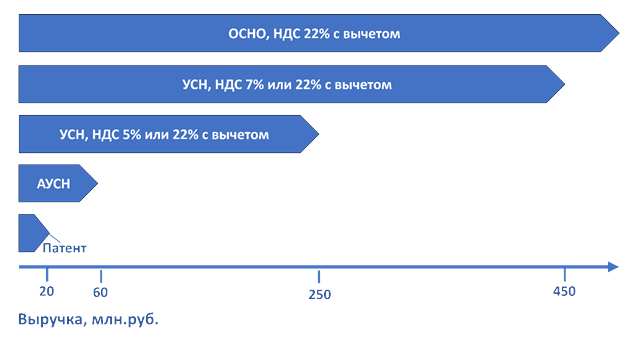

Как выбрать систему налогообложения при утрате права на патент

Поэтому бизнес, который работал на патенте, стоит перед выбором системы налогообложения:

- ОСНО — основная система налогообложения

- УСН — упрощенная система налогообложения

- АУСН — автоматическая упрощенная система налогообложения

Найдите на шкале значение своей выручки за 2025 год и определите доступные для вас системы.

ОСНО

На основную систему налогообложения бизнес автоматически попадет по умолчанию, как только превысит лимит по выручке. Это произойдет в том случае, если не подали заранее в ФНС заявление на другую систему, например УСН.

При работе на ОСНО придется выплачивать разные виды налогов,

- Торговый сбор,

- НДС по ставке 22% с вычетом,

- налоги на з/п: НДФЛ, страхование и др.,

- налог на прибыль,

- налог на имущество.

Переход на ОСНО потребует полноценного бухгалтерского учета и контроля за ежемесячными выплатами в бюджет. На эту систему придется перейти, если превышены пороговые значения для УСН: лимит годового дохода 450 млн руб., средняя численность сотрудников 130 человек, остаточная стоимость основных средств 200 млн руб. В нашей статье рассмотрим розницу с оборотом от 20 до 60 млн руб.

УСН

Упрощенную систему налогообложения имеют право применять торговые компании с годовой выручкой не более 450 млн руб., не более 130 сотрудниками и стоимостью основных средств до 200 млн руб. Существует два варианта УСН в зависимости от базы налогообложения:

- При УСН (Доход) база налогообложения — доход. Для розницы это в основном выручка от реализации, но могут быть и другие доходы, например, от продажи имущества или доходы от банковских депозитов. Для простоты дальнейших расчетов мы будем принимать в качестве дохода выручку от розничной продажи товаров.

- При УСН (Доход-Расход) база налогообложения — разница между выручкой и расходами на закупку и доставку товаров, аренду торгового зала, обслуживание ККТ, оплату труда и НДФЛ сотрудников, НДС в оплаченном товаре (работах, услугах), расходы на рекламу, программные лицензии и другие, установленные в п. 1 ст. 346.16 НК РФ расходы. Все расходы должны быть подтверждены документально. С перечнем расходов, которые можно учесть при УСН можно познакомиться в статье «Расходы, учитываемые при УСН».

К базе налогообложения применяется ставка налога УСН:

- УСН (Доход) — 6% всегда,

- УСН (Доход-Расход) — 15%, но если по итогам года сумма налога оказалась меньше 1% полученных за год доходов, то уплачивается минимальный налог в размере 1% от полученных доходов. Убытки, полученные в текущем году, можно учитывать в последующих годах в течение 10 лет.

Налоговые ставки УСН могут отличаться от стандартных 6% и 15% в зависимости от региона и вида бизнеса. С 2026 года реестр региональных ставок будет вестись централизованно и найти их будет легче. Подпадает ли розничная торговля определенными товарами под льготные ставки, нужно уточнять в каждом регионе отдельно.

Торговый сбор. ИП, утратившие право на патент, также должны будут выплачивать торговый сбор. Сейчас этот сбор действует на территории Москвы, но согласно пункту 2 статьи 411 Налогового кодекса РФ может применяться в Санкт-Петербурге и Севастополе. Величина налога зависит от ставки, установленной для данного торгового объекта и его площади и ежегодно индексируется на коэффициент-дефлятор. На 2026 год установлен коэффициент 2,165, то есть сбор возрастет более чем в 2 раза.

Торговый сбор можно учесть в расходах при УСН (Доход-Расход) и вычесть из суммы налога УСН (Доход), но только из суммы, исчисленной по розничной торговле. Если вы ведете несколько видов деятельности, нужно вести раздельный учет доходов.

Налог уплачивается ежеквартально и при его уплате нужно подать в ФНС справку о расчете налога.

Страховые взносы. Индивидуальные предприниматели на УСН обязаны платить страховой взнос за себя. Взнос состоит из фиксированной части (в 2026 году — 57 390 руб.), и переменной — 1% с дохода, превышающего 300 тысяч рублей. Общая сумма выплат ограничена: в 2026 году порог составит 321 818 рублей.

При наличии сотрудников выплачиваются также страховые взносы за сотрудников:

- 30% от фонда оплаты труда. Льготную ставку (15%) при превышении предельной базы для оптовой и розничной торговли планируется отменить с 2026 года.

- 0,2% — на страхование от несчастных случаев (травматизм).

При использовании УСН (Доходы) суммы страховых взносов и на травматизм можно вычесть из основного налога и уменьшить таким образом сумму налога до 100% (т.е. до нуля) для ИП без сотрудников, и до 50% для ИП с сотрудниками. Причем взносы «за себя» можно учесть до момента фактической уплаты в бюджет, а «за сотрудников» — только после. Помимо этого уплату переменной части страховых выплат «за себя» можно перенести на следующий год, но незачтенный остаток страховых взносов учесть в следующем году нельзя.

Налог на имущество. На недвижимость, используемую в предпринимательской деятельности, налог выплачивается только в том случае, если она включена в перечень недвижимости, оцениваемой по кадастровой стоимости. Перечень объектов и ставка налога принимается региональными властями. Налог исчисляет ФНС и присылает уведомление. Сумму фактически уплаченного налога можно учесть в расходах при УСН (Доходы-Расходы), вычесть его из налога при УСН (Доходы) нельзя.

Сроки уплаты. Налоговые выплаты при УСН производятся ежеквартально до 28 числа месяца, следующего за окончанием квартала. По итогам года индивидуальный предприниматель должен подать декларацию до 25 апреля следующего года и выплатить остаток налога за прошлый год до 28 апреля. Налог на имущество ИП должны уплатить до 1 декабря следующего года.

Подробнее об учете при УСН можно прочесть в статье.

АУСН

Экспериментальный режим налогообложения в некоторых регионах страны. Суть системы налогообложения в том, что банк компании выступает налоговым агентом, а налоги рассчитывает сама налоговая служба. Для этого режима сохранен лимит по доходу (выручке) 60 млн руб. в год и не планируется вводить учет НДС. Основной минус АУСН — работает до 2027 года и непонятно сейчас, что будет после завершения эксперимента.

Переход на АУСН — это способ отсрочить НДС до окончания 2027 года.

Перейти на АУСН может только организация, у которой:

- нет филиалов и других обособленных подразделений, остаточная стоимость основных средств не более 150 млн руб., доля участия других юрлиц — максимум 25%,

- расчетный счет открыт в аккредитованном банке (список из 11 банков можно найти на сайте ФНС),

- выручка регистрируется с помощью онлайн-кассы,

- расходы либо оплачиваются с банковского счета, либо регистрируются на ККТ,

- не более 5 сотрудников: среднесписочная численность персонала определяется каждый месяц, все они должны быть налоговыми резидентами РФ и не привлекаются к работам, которые дают право на досрочную пенсию,

- выплаты сотрудникам — только в безналичной форме, натуральных доходов также нет,

- не ведется запрещенная на АУСН деятельность, перечисленная в ст. 3 закона № 17-ФЗ.

Для розничной торговли с применением ККТ эта налоговая система хорошо подходит.

Плюсы и минусы АУСН

| Плюс | Минусы |

| Лимит доходов 60 млн руб. не изменится до конца эксперимента | Повышенная ставка УСН (Доходы) — 8%, УСН (Доходы-Расходы) — 20%, минимальный налог 3% от доходов. |

| Нет НДС | Некоторые расходы придется вносить в ЛК ФНС |

| Нет торгового сбора | Теряется контроль над налогами |

| Нет страховых взносов на себя и сотрудников | Отчеты при поступлении на работу на сотрудника и ежегодный отчет о стаже |

| Сокращенная отчетность | Расчет заработной платы в банк для выплат сотрудникам |

Рассмотрим подробнее минусы.

Повышенная ставка АУСН. Налог АУСН выше соответственно и суммы налогов увеличиваются. Это компенсируется тем, что предприниматель фактически не сдает никакой отчетности, если у него нет сотрудников.

Предприниматель имеет возможность корректировать доходы и расходы. Например, агентские выплаты маркетплейсам придется вносить в личный кабинет отдельно, если маркетплейс не подает сведения о полученных от предпринимателя агентских вознаграждениях. Напомним, что выручка за товары, проданные на маркетплейсах, должна содержать в себе агентское вознаграждение маркетплейса, то есть оно учитывается при определении лимитов на патент.

Данные о доходах и расходах собираются в ФНС из банка и онлайн-касс и ФНС самостоятельно рассчитывает сумму налога. Налог уплачивается ежемесячно. Уведомление о сумме налога приходит в ЛК налогоплательщика до 15 числа каждого месяца. Налог должен быть уплачен до 25 числа. То есть у предпринимателя ограниченные возможности оспорить итоговую сумму налога, он должен полностью довериться своему банку.

При приеме на работу сотрудника у него появляется обязанность предоставить в ФНС:

- Сведения о трудовой деятельности (подраздел 1.1 подраздела 1 формы ЕФС-1),

- Сведения о страховом стаже (подраздел 1.2 подраздела 1 формы ЕФС-1).

Роль налогового агента по исчислению НДФЛ за сотрудников выполняет уполномоченный банк. Поэтому предприниматель направляет ему расчет по каждому сотруднику: данные физлица, суммы и виды подлежащих выплате доходов, суммы налоговых вычетов.

Сохраняется также налог на травматизм в фиксированном размере. В 2026 году это 2 959 руб. и выплачивается он ежемесячно равными долями.

Перейти на АУСН с патента можно только с начала года, то есть с 1 января 2026 года. С УСН можно перейти в любой момент времени в течение года. Если же вы хотите воспользоваться АУСН при регистрации, то уведомление нужно подать в течение 30 дней с момента регистрации.

Но нужно учитывать, что с переходом с АУСН могут возникнуть трудности — переход возможен только через 12 месяцев. Кроме того, этот режим не сочетается ни с какими другими режимами. При нарушении условий применения АУСН предприниматель автоматически переходит на ОСНО и только потом, с начала следующего календарного года уже может перейти на УСН.

Подробнее почитать об АУСН можно в статье.

Как рассчитать налоговую нагрузку для разных систем налогообложения

Рассмотрим пример расчета налоговой нагрузки для разных систем налогообложения на примере розничного магазина.

Допустим, в 2025 году магазин в Москве имел оборот чуть больше 20 млн руб., то есть предприниматель потерял право использовать патент в 2026 году. Если он сохраняет оборот в 2026 году, торговая наценка составит 33,3%, товар не имеет льгот по НДС, арендные платежи — 150 тыс. руб./мес. И другие расходы на бизнес — 50 тыс. руб./мес. На торговой точке работает один наемный сотрудник с заработной платой 60 тыс. руб. (с НДФЛ). Тогда за год будет такая структура расходов:

| Сумма с НДС | |

| Доход (Выручка) | 20 000 001 |

| Расходы | 18 120 000 |

| Закупка товаров | 15 000 000 |

| Аренда | 1 800 000 |

| Другие расходы | 600 000 |

| З/п сотрудников (с НДФЛ) | 720 000 |

| Налоги и страховые выплаты | 467 764 |

| Страховые взносы за сотрудников | 216 000 |

| Травматизм | 1 440 |

| Страх. взнос «за себя» | 218 324 |

| в том числе фиксированная | 57 390 |

| переменная | 160 934 |

| Торговый сбор | 30 000 |

| Имущество | 2 000 |

Рассчитаем суммы налогов за год для разных вариантов учета.

УСН (Доход) с НДС 22%

Если предприниматель выберет ставку НДС 22%, то при УСН (Доход) расчеты будут выглядеть так:

| Сумма с НДС | НДС 22% | ||

|

НДС 22% |

без НДС |

||

| Доход (Выручка) | 20 000 001 | 3 606 558 | 16 393 443 |

| Расходы | 18 120 000 | 3 137 705 | |

| Закупка товаров | 15 000 000 | 2 704 918 | |

| Аренда | 1 800 000 | 324 590 | |

| Другие расходы | 600 000 | 108 197 | |

| З/п сотрудников (с НДФЛ) | 720 000 | ||

| Налог УСН 6% начисленный | 983 607 | ||

| Налоги и страховые выплаты | 467 764 | 465 764 | |

| Страховые за сотр. | 216 000 | 216 000 | |

| Травматизм | 1 440 | 1 440 | |

| Страх. взнос «за себя» | 218 324 | 218 324 | |

| Торговый сбор | 30 000 | 30 000 | |

| Имущество | 2 000 | ||

| Итого | НДС к уплате | Налог УСН 6% к уплате | |

| 468 853 | 517 842 | ||

Расчет НДС ведется отдельно: из выручки вычитается содержащийся в ней НДС и из него вычитается НДС к зачету (в товарах по закупочной стоимости, аренде, других расходах). Допустим, все эти расходы так же содержат НДС 22%. Тогда НДС к уплате составит 468 853 руб. База для расчета налога УСН — это выручка без НДС, при ставке 6% он составит 983 607 руб. и из него можно вычесть страховые суммы за себя и сотрудников в полном объеме и торговый сбор. Налог на имущество вычесть не разрешается. Остается к уплате 517 842 руб.

УСН (Доход-Расход) с НДС 22%

При УСН (Доход-Расход) и ставке 22% сумма НДС считается так же, как в первом примере, а для расчета налоговой базы по УСН нужно вычесть из выручки без НДС суммы расходов (на товар, аренду и прочие) без НДС, заработную плату сотрудников страховые выплаты, торговый сбор и можно вычесть налог на имущество.

| Сумма с НДС | НДС 22% с вычетом | ||

| НДС 22% | без НДС | ||

| Доход (Выручка) | 20 000 001 | 3 606 558 | 16 393 443 |

| Расходы | 18 120 000 | 3 137 705 | 14 982 295 |

| Закупка товаров | 15 000 000 | 2 704 918 | 12 295 082 |

| Аренда | 1 800 000 | 324 590 | 1 475 410 |

| Другие расходы | 600 000 | 108 197 | 491 803 |

| З/п сотрудников (с НДФЛ) | 720 000 | 720 000 | |

| Налоги и страховые выплаты | 467 764 | 465 764 | |

| Страховые взносы за сотрудников | 216 000 | 216 000 | |

| Травматизм | 1 440 | 1 440 | |

| Страх. взнос «за себя» | 218 324 | 218 324 | |

| Торговый сбор | 30 000 | 30 000 | |

| Имущество | 2 000 | 2 000 | |

| Доход-Расход | 943 384 | ||

| Итого | НДС к уплате | Налог УСН 15% к уплате | |

| 468 853 | 141 508 | ||

К полученной базе 943 384 руб. применяем ставку 15%, получаем налог к перечислению: 141 508 руб.

УСН (Доход) с НДС 5%

Теперь посмотрим нашу модель бизнеса при УСН и НДС 5%. Вычеты при УСН (Доход) формируются так же, как и в первом примере, а чтобы посчитать сумму НДС к перечислению, нужно выделить НДС из выручки. Для оборота до 250 млн руб. ставка 5%.

| Сумма с НДС | НДС 5% | ||

| НДС 22% | без НДС | ||

| Доход (Выручка) | 20 000 001 | 952 381 | 19 047 620 |

| Расходы | 18 120 000 | ||

| Закупка товаров | 15 000 000 | ||

| Аренда | 1 800 000 | ||

| Другие расходы | 600 000 | ||

| З/п сотрудников (с НДФЛ) | 720 000 | ||

| Налог УСН 6% начисленный | 1 142 857 | ||

| Налоги и страховые выплаты | 494 306 | 492 306 | |

| Страховые за сотр. | 216 000 | 216 000 | |

| Травматизм | 1 440 | 1 440 | |

| Страх. взнос «за себя» | 244 866 | 244 866 | |

| Торговый сбор | 30 000 | 30 000 | |

| Имущество | 2 000 | ||

| Итого | НДС к уплате | Налог УСН 15% к уплате | |

| 952 381 | 650 551 | ||

При льготной ставке НДС вычет из НДС начисленного не применяется, сумма НДС к уплате — 952 381 руб. Обратите внимание, что страховой взнос «за себя» также увеличился из-за увеличения базы переменной части — 1% от выручки без НДС. Налог на имущество так же нельзя вычесть из выплат по УСН, и в итоге суммы вычета из налога — 492 306 руб. и сумма к уплате — 650 551 руб.

УСН (Доход-Расход) с НДС 5%

Сумма НДС — как в предыдущем примере.

| Сумма с НДС | НДС 5% с | ||

|

НДС 22% |

без НДС |

||

| Доход (Выручка) | 20 000 001 | 952 381 | 19 047 620 |

| Расходы | 18 120 000 | 14 982 295 | |

| Закупка товаров | 15 000 000 | 12 295 082 | |

| Аренда | 1 800 000 | 1 475 410 | |

| Другие расходы | 600 000 | 491 803 | |

| З/п сотрудников (с НДФЛ) | 720 000 | 720 000 | |

| Налоги и страховые выплаты | 467 764 | 494 306 | |

| Страховые за сотр. | 216 000 | 216 000 | |

| Травматизм | 1 440 | 1 440 | |

| Страх. взнос «за себя» | 244 866 | 244 866 | |

| Торговый сбор | 30 000 | 30 000 | |

| Имущество | 2 000 | 2 000 | |

| Доход-Расход | 3 571 019 | ||

| Итого | НДС к уплате | Налог УСН 15% к уплате | |

| 952 381 | 535 653 | ||

При расчете базы налога УСН и приход, и расходы принимаются без НДС. К вычету можем принять все страховые выплаты, торговый сбор и налог на имущество. В итоге получает сумму налога: 535 653 руб.

АУСН

Расчеты по АУСН выглядят проще, так как НДС не начисляется.

| Сумма с НДС | АУСН (Доход) | АУСН (Доход-Расход) | |

| Доход (Выручка) | 20 000 001 | 20 000 001 | 20 000 001 |

| Расходы | 18 120 000 | 18 120 000 | |

| Закупка товаров | 15 000 000 | 15 000 000 | |

| Аренда | 1 800 000 | 1 800 000 | |

| Другие расходы | 600 000 | 600 000 | |

| З/п сотрудников (с НДФЛ) | 720 000 | 720 000 | |

| Налог УСН 8% к уплате | 1 600 000 | ||

| Налоги и страховые выплаты | 467 764 | 2 959 | |

| Страховые за сотр. | 216 000 | ||

| Травматизм | 1 440 | 2 959 | |

| Страх. взнос «за себя» | 218 324 | ||

| Торговый сбор | 30 000 | ||

| Имущество | 2 000 | ||

| Доход-Расход | 1 880 001 | ||

| Итого | Налог УСН 8% к уплате | Налог УСН 20% к уплате | |

| 1 600 000 | 376 000 |

Выплаты на «травматизм» не принимаются к затратам, в отсутствие НДС ставка УСН применяется к полной сумме выручки, а база по УСН (Доход-Расход) вычисляется по суммам затрат с НДС. Выплаты на травматизм в расходах не учитывается.

Сравним результаты моделирования и сведем основные показатели в одну таблицу.

Налоговая нагрузка

|

УСН Д НДС 22% |

УСН Д-Р НДС 22% | УСН Д НДС 5% | УСН Д-Р НДС 5% | АУСН Д | АУСН Д-Р | |

| Ставка УСН | 6% | 15% | 6% | 15% | 8% | 20% |

| База налога | 16 393 443 | 943 384 | 19 047 620 | 3 571 019 | 20 000 001 | 1 880 001 |

| Сумма налога УСН | 983 607 | 141 508 | 1 142 857 | 535 653 | 1 600 000 | 376 000 |

| Вычет | 465 764 | 492 306 | ||||

| Итого налог УСН | 517 842 | 141 508 | 650 551 | 535 653 | 1 600 000 | 376 000 |

| Налоги и страховые выплаты | 467 764 | 67 764 | 494 306 | 494 306 | 2 959 | 2 959 |

| НДС | 468 853 | 468 853 | 952 381 | 952 381 | 0 | 0 |

| Выплаты в бюджет | 1 454 459 | 1 078 125 | 2 097 238 | 1 982 340 | 1 602 959 | 378 959 |

Минимальная налоговая нагрузка сейчас у режима АУСН (Доход-Расход). Но у него достаточно много ограничений. Если ваш бизнес по каким-то причинам не может использовать АУСН, то остается выбор между УСН (Доход) и УСН (Доход-Расход) с выбранной ставкой НДС.

Денежные потоки

Во всех рассмотренных выше случаях бизнес — прибыльный, то есть разница доход-расходы как с НДС, так и без него — положительные. Посмотрим, что случится с реальным денежным потоком при выплате всех налогов.

| УСН Д НДС 22% | УСН Д-Р НДС 22% | УСН Д НДС 5% | УСН Д-Р НДС 5% | АУСН Д | АУСН Д-Р | |

| Приход | 20 000 001 | 20 000 001 | 20 000 001 | 20 000 001 | 20 000 001 | 20 000 001 |

| Расходы | 18 140 000 | 18 140 000 | 18 140 000 | 18 140 000 | 18 140 000 | 18 140 000 |

| Выплаты в бюджет | 1 454 459 | 1 078 125 | 2 097 238 | 1 982 340 | 1 602 959 | 378 959 |

| Итого | 405 542 | 781 876 | -237 237 | -122 339 | 257 042 | 1 481 042 |

В той структуре доходов и расходов, которые мы заложили в модель, при льготной ставке НДС 5% получается кассовый разрыв, то есть поступлений в кассу не хватит для покрытия расходов и уплаты всех взносов и налогов. Оборотные средства предприятия будут сокращаться. При выборе этой системы придется серьезно задуматься об экономии на расходах. Возможно, придется пересмотреть ценовую политику в сторону увеличения торговой наценки.

На фоне этого НДС 22% с зачетом смотрится более приемлемой, особенно УСН (Доходы-Расходы). Но нужно учесть, что в модели заложено предположение, что все затраты несут в себе НДС 22% к зачету. Если же некоторые товары и услуги несут в себе льготный НДС (5% или 7%), то средняя ставка НДС к зачету снижается. Расчеты показывают, что уже при средней ставке 18% кассовый разрыв постигнет УСН (Доходы), а при ставке 14% - УСН (Доходы-Расходы).

Как подготовиться к потере Патента

Если вы превысили порог 20 млн руб. в 2025 году или есть большая вероятность превышения этого порога в 2026 году, нужно подготовиться к тому, что патент станет недоступен. Попробуйте один из предложенных способов.

1. Можно попытаться сохранить патент, если лимит не превышен в 2025 году, но есть угроза его превышения в 2026.

Мы не рекомендуем перерегистрацию ИП и формальное разбиение на два ИП. Такие ситуации ФНС легко выявляет, и если находит признаки дробления бизнеса в целях оптимизации налогов, то может доначислить налоги и наложить штрафные санкции.

Тем не менее, разделение по видам бизнеса вполне оправдано. Например, если торговые точки в разных городах или с разным ассортиментом. Или разделение на розничную торговлю и доставку. Нужно быть внимательным, в случае проверки придется доказать, что это сделано для увеличения прозрачности и управляемости бизнеса, а не для снижения налогов.

Даже если предприниматель решил идти по пути разделения бизнеса, нужно учитывать, что лимиты выручки для использования патента снижаются, и уже в следующем году, вероятно, опять придется что-то предпринимать. То есть это временное решение.

В любом случае, прогнозируем выручку и следим за сроками действующего патента, чтобы не было перерасчета налогов с начала года.

2. Проверьте, насколько ваш бизнес соответствует требованиям АУСН и спросите себя, насколько вы доверяете своему банку и насколько удобно вам будет вести расходы. Выбирайте АУСН (Доходы-Расходы) и до 31 декабря подайте заявление в ФНС о переходе на эту систему налогообложения. АУСН не совмещается с патентом, можно только перейти на АУСН с 1 января 2026 года.

3. Проведите анализ расходной части. Готовы ли поставщики товаров и услуг, арендодатель, транспортные компании выставить вам Счет-фактуру с НДС 22% (10% или 0% - для льготируемых товаров). Оцените возможности зачета НДС, свою готовность вести документальный учет НДС счетами-фактуры в бумажном или в электронном виде. Выясните, нет ли в вашем регионе льгот по ставке УСН и выбирайте УСН (Доходы-Расходы) со ставкой НДС 22%.

4. Постарайтесь разумно оценить возможную выручку, поискать возможности по повышению доходов и пересмотреть структуру расходов в сторону снижения. Если видна перспектива, можно выбирать УСН (Доходы-Расходы) с льготной ставкой 5%.

5. Смотрите в сторону УСН (Доходы) со ставкой НДС 5%, так как при режиме УСН (Доходы) НДС 22% все равно придется вести расходы, содержащие НДС, для зачета.

При выборе решения следует также учитывать правила переходов с одного налогового режима на другой:

- Если вы собираетесь начать год на патенте, то разумно подать в конце 2025 года заявление на использование УСН с каким-то вариантом учета НДС. В этом случае, вы застрахованы от автоматического перехода на ОСНО при превышении лимита.

- Объект налогообложения на УСН, «Доходы» или «Доходы-Расходы», можно изменить только с начала календарного года.

- С УСН можно в любой момент перейти на АУСН, но обратный переход возможен только по истечении 12 месяцев использования АУСН и с начала очередного календарного года.

- Согласно проекту закона, с 2026 года один раз в первый год работы с НДС можно будет отказаться от сниженной ставки НДС 5% и перейти на стандартные 22%.

Как лучше вести учет

Детальный учет расходов и исчисление НДС лучше поручить программе. В программе «1С:Управление нашей фирмой» есть все возможности учета доходов и расходов, учета НДС по льготной или стандартной ставке с вычетом.

Поступившему товару можно автоматически рассчитать цену по установленной наценке, не опасаясь снизить доходность при росте цен у поставщиков. К программе можно подключить кассовый аппарат, формировать чеки в удобном Рабочем месте кассира, а НДС товаров, в том числе и с льготной ставкой, будет правильно рассчитан и отражен в чеках — документах учета НДС для розничной торговли. Подключение онлайн-кассы также гарантирует совпадение сведений о выручке в ФНС и в учетной программе.

Наконец, программа сама рассчитает налоги и своевременно напомнит о графике платежей. В программе также можно вести необходимую при УСН «Книгу учета доходов и расходов» в полном соответствии с правилами ее ведения и формировать необходимую отчетность.

Более подробно об учете НДС в программе «1С:Управление нашей фирмой» можно ознакомиться в статье «Учет НДС для организаций на УСН» на сайте Информационно-технологической поддержки 1С.

Если вы еще не используете программу «1С:Управление нашей фирмой», то обратитесь к партнеру 1С в вашем регионе. Он установит самую новую версию программы, выполнит настройку и подключит кассу. Выберите и пройдите курс обучения работе в программе. Это сэкономит средства, которые в противном случае пойдут на найм бухгалтера.

Если у вас уже установлена программа «1С:УНФ», рекомендуем Вам обновить программу до актуальной версии (подробнее рассказали в статье).

Комментарии

Смогу ли я в течении года с патента перейти на усн (доходы -расходы)

Делала ранее такие же расчеты, в 2025 году вылезла за предел, на данном этапе я выбрала УСН ДР с НДС10 (льготные виды товара), многие знакомые предприниматели с небольшим доходом переживают как это будет, ведь с 20 млн выручки в год (+-1,7 млн р. в месяц) и выплатой новых налогов, доход мизерный остается по сравнению с патентом (смысл продолжать этим заниматься у многих отпадет), действительно чем думали законотворцы и экономисты и налоговики, снижая порог и внедряя сие чудовище, под названием НДС, ведь реально с такой выручкой люди либо делают любимое дело в одного и не шикуют, либо начинающие, которым эти налоги вообще никуда не впирались, выжить первые года главная задача, а тут такое. Теперь нужно нести новые затраты на бухгалтера, на программу учета, на ЭДО, потому как серьезные налоги, требующие ежедневного внимания. Раньше зарабатывали на хлебушек с маслом, теперь будем есть хлебушек, а масло отдавать государству. В общем, накипело.

А что с остатком товара? Его же не поставить уже в расходы?

Убили ИП,те кто был на патенте до 60 млн закрываем

у нас расходов больше чем выручка живем в счет будущих периодов не живем выживаем но за свет и т.д надо платить пришла хана малому бизнесу.выжили

какую ндс применить что бы платить мин налог Торговая выручка 20мл.руб УСН доходы-расходы

Никто не может нормально объяснить какую ндс установить на данных примерах . при торговой варучке за год 20 милионов р. розница.

Добрый день! Проверьте таблицу с расчётами УСН доход 6% с ндс 5%. Всё перепутано. Вместо ндс 5% в таблице стоит 22%. Вместо налога 6% в таблице стоит 15%. Вместо объяснения, получается ещё большая путаница!

Добрый день!

На основании какого закона не платиться торговый сбор на АУСН? Уточните пожалуйста

Новое ип откройте

Статья супер. Всё разложили по полочкам. Спасибо огромное!

А как же минимальный доход 3% на АУСН с Д-Р, это уже 600 000,00. О каких выплатах в бюджет в размере 378 959 Вы здесь пишите?

Очень важный момент, который кардинально меняет ситуацию!! Перешли на АУСН, очень сильно на выбор повлияла эта статья. Работаем в рознице с большим оборотом и минимальной наценкой, в итоге Д-Р*20% в два раза меньше чем Д*3% и каждый месяц нужно будет платить этот оверналог (читай дань)! Есть еще такое понятие как переносы убытка (читайте ст.9 о налогах), но это как говорится мертвому припарка. Статья некомпетентная (хотя в ней говорится про минимальный налог, но при расчетах о нем забыли...либо "забыли") и даже ВРЕДНАЯ!

Очень подробно все разъяснили.

У меня к Вам один , очень важный вопрос. Я торгую фруктами-овощами. Выбрал УСН доход-расход. Та как не могу накручивать больше 30%. АУСН меня добьет. Могу ли я ставить в расход гниющие фрукты и овощи? Это у нас самая страшная статья расходов. Прошу Вас ответить. Если требуется оплата за консультацию, с удовольствием.

Отличная статья, купили 1с:унф, опять расходы, но старая 10.3 уже не обновляется.новую унф опять нужно подгонять(дописывать) под нужды нашего бизнеса. При дробление, как это может доказать фнс? Какие штрафы? И перерасчеты? Где взять эту инфу?

Спасибо за статью. При расчете налоговой нагрузки я не учитывала денежные потоки, вы открыли мне глаза.