Одной из антикризисных мер, принятых в связи с коронавирусом (COVID-19), является Распоряжение Правительства РФ от 19.03.2020 № 670-р «О мерах поддержки субъектов малого и среднего предпринимательства», далее — Распоряжение № 670-р.

- отсрочка уплаты арендной платы, предусмотренной в 2020 году (пп. «а» п. 1, пп. «а» п. 2 Распоряжения № 670-р);

- освобождение от уплаты арендных платежей с 1 апреля 2020 г. по 1 июля 2020 г. арендаторов, осуществляющих деятельность в одной или нескольких отраслях по перечню отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденному постановлением Правительства России от 03.04.2020 № 434 (пп. «б» п. 1, пп. «б» п. 2 Распоряжения № 670-р).

Органам государственной власти субъектов Российской Федерации и органам местного самоуправления рекомендовано предоставлять такие же меры поддержки субъектов малого и среднего предпринимательства (п. 4 Распоряжения № 670-р).

- освобождение арендаторов, осуществляющих деятельность в одной или нескольких отраслях по перечню отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденному постановлением Правительства Российской Федерации от 3 апреля 2020 г. № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции», от уплаты арендных платежей с 1 апреля 2020 г. по 1 июля 2020 г.;

- дополнительные соглашения к договорам аренды, предусматривающие такое освобождение, подлежат заключению в течение 7 рабочих дней со дня поступления соответствующего обращения арендаторов;

- арендатор определяется по основному или дополнительным видам экономической деятельности, информация о которых содержится в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 апреля 2020 г.

Также согласно подпункту «а» пункта 1 Распоряжения № 670-р для арендаторов, освобожденных от уплаты арендных платежей в соответствии с подпунктом «б» пункта 1, следует обеспечить предоставление отсрочки уплаты арендной платы, предусмотренной в 2020 году, с 1 июля 2020 г. по 1 октября 2020 г.

Дополнительно Федеральным законом от 08.06.2020 № 166-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях принятия неотложных мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения новой коронавирусной инфекции» внесены изменения в статью 19 Федерального закона от 1 апреля 2020 года № 98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций» следующего содержания:

«4. Арендатор, являющийся субъектом малого или среднего предпринимательства и осуществляющий деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утвержден Правительством Российской Федерации, вправе потребовать уменьшения арендной платы на срок до одного года по договору аренды, заключенному до принятия органом государственной власти субъекта Российской Федерации в соответствии со статьей 11 Федерального закона от 21 декабря 1994 года № 68-ФЗ „О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера“ (в редакции настоящего Федерального закона) решения о введении режима повышенной готовности или чрезвычайной ситуации на территории субъекта Российской Федерации, в отношении зданий, сооружений, нежилых помещений или их частей, используемых в целях осуществления этим арендатором указанной деятельности.»

Таким образом, действующим законодательством в ряде случаев предусмотрена отсрочка, уменьшение или освобождение от уплаты арендных платежей при аренде федерального имущества.

В данной статье рассматривается ситуация снижения арендодателем арендных платежей и освобождения арендатора от их уплаты.

Предоставление арендодателем отсрочки арендной платы, то есть перенос уплаты задолженности по арендным платежам на более поздний срок, рассмотрено в статье «Отражение арендодателем отсрочки арендной платы в связи с коронавирусной инфекцией».

Рассмотрим отражение арендодателем освобождения арендатора от уплаты арендных платежей (снижения арендной платы) в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», далее — БГУ2, на примере.

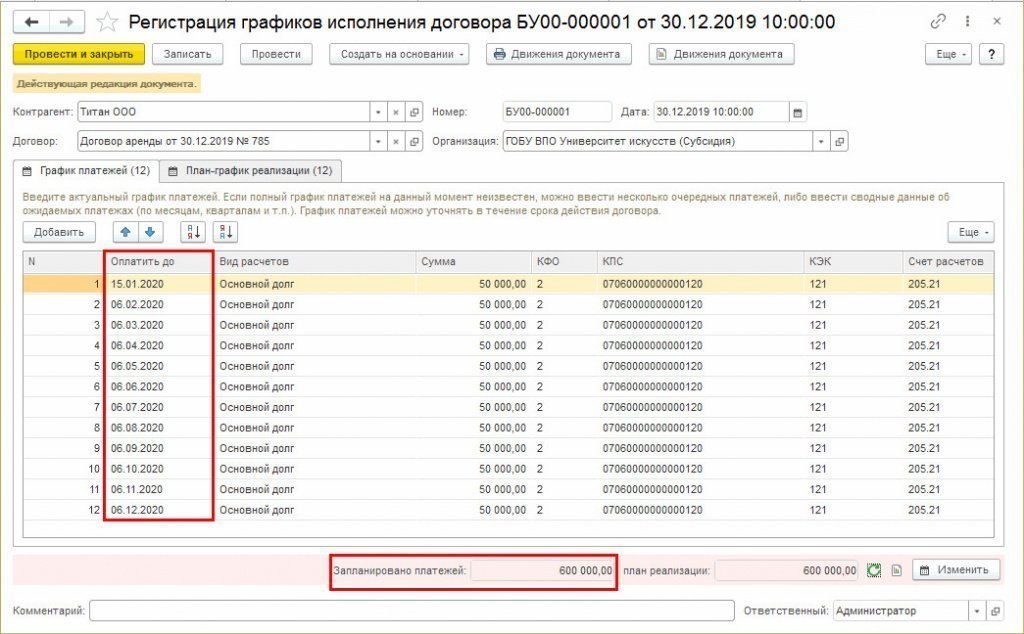

Учреждение-арендодатель в декабре 2019 года заключило договор передачи своего имущества в аренду с января 2020 года сроком на 12 месяцев, плата за пользование имуществом составляет 600 000 рублей за весь период аренды. Уплата арендных платежей производится в срок не позднее 6-го числа месяца пользования имуществом в размере 50 000 рублей.

Списание доходов будущих периодов на текущие доходы происходит в конце каждого месяца. Начиная с апреля 2020 года Арендатор не может оплатить аренду имущества, т. к. осуществляет свою деятельность в отраслях российской экономики, в наибольшей степени пострадавшей в условиях распространения новой коронавирусной инфекции. Арендатор попросил освободить его от арендных платежей с 1 апреля 2020 г. по 1 июля 2020 г. Арендодатель с Арендатором заключили дополнительное соглашение к договору аренды, предусматривающее освобождение от арендных платежей на указанный срок.

Согласно пункту 26 федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (утв. приказом Минфина России от 31.12.2016 № 258н), далее — Стандарт «Аренда», «Объекты учета аренды, возникающие в рамках договоров безвозмездного пользования или в рамках договоров аренды (имущественного найма), предусматривающих предоставление имущества в возмездное пользование по цене значительно ниже рыночной стоимости (далее — объекты учета аренды на льготных условиях) отражаются в бухгалтерском учете по их справедливой стоимости, определяемой передающей стороной (арендодателем) на дату классификации объектов учета аренды методом рыночных цен — как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях (далее — справедливая стоимость арендных платежей)».

В соответствии с пунктом 29.1 Стандарта «Аренда» «Разница между суммой арендных платежей и справедливой стоимостью арендных платежей, отражается в составе отложенных расходов по упущенной выгоде от предоставления права пользования активом».

- Вариант 1. Уменьшить справедливую стоимость арендных платежей (остаток по счету 401.40 «Доходы будущих периодов») на сумму арендных платежей, от которых освобожден арендатор, т. е. согласно примеру на три арендных платежа за апрель, май и июнь 2020 года на общую сумму 150 000 рублей. При этом ежемесячное начисление доходов текущего периода за апрель, май, июнь не производится, а возобновляется с июля в прежнем размере 50 000 рублей в месяц. Объекты учета аренды на льготных условиях с апреля по июнь 2020 года в этом случае не возникают, и упущенная выгода за указанный период в учете не отражается.

- Вариант 2. Не уменьшать справедливую стоимость арендных платежей (остаток по счету 401.40 «Доходы будущих периодов»), но отразить в учете предоставленную арендатору льготу в размере 150 000 рублей в составе отложенных расходов по упущенной выгоде (на счете 401.50 «Расходы будущих периодов»). В этом случае за апрель, май и июнь ежемесячное начисление доходов текущего периода продолжается, одновременно в учете на сумму льготы признаются расходы по упущенной выгоде.

Далее рассмотрим оба варианта отражения арендодателем освобождения арендатора от арендных платежей в программе.

В БГУ2 предусмотрена возможность ведения и контроля графиков платежей, а также планов-графиков реализации по договорам с контрагентами. Ведение графиков платежей по договорам с арендаторами дает возможность видеть актуальную задолженность, не терять контроль над дебиторской задолженностью, контролировать своевременное поступление оплаты.

о ведении и контроле исполнения графиков.

Для арендодателя ведение графиков по договорам с контрагентами может быть полезно также в случаях признания доходов текущего периода по договорам операционной аренды с неравномерными графиками платежей, в частности, в случае освобождения арендатора от арендных платежей или их уменьшения в течение некоторого срока. Система автоматически рассчитывает доходы текущего периода от предоставления прав пользования согласно актуальному графику с учетом всех его изменений. Более подробно в статье «».

Функциональность недоступна в базовой версии БГУ2.

Методология учета объектов операционной аренды арендодателем подробно рассмотрена в статье «».

- «»,

- «».

Корректировка графика платежей и плана-графика реализации по договору аренды

Вне зависимости от выбранного варианта отражения в бухгалтерском учете освобождения арендатора от арендных платежей, с отражением упущенной выгоды или без нее, график платежей по договору аренды меняется, а значит, его необходимо скорректировать — исключить арендные платежи за периоды освобождения арендатора от арендной платы.

План-график реализации по договору операционной аренды соответствует графику платежей по общей сумме и отражает общий объем доходов от реализации или, другими словами, — общую сумму актов об оказании услуг, которые будут выставлены арендатору по данному договору. Таким образом, план-график реализации необходимо скорректировать (уменьшить) на ту же сумму, что и график платежей.

Пример рассматривается для случая, когда в информационной базе включена функциональная опция Вести и контролировать исполнение графиков по договорам с контрагентами (раздел Администрирование — Настройка параметров учета — Ведение учета), и по договорам аренды ведутся Графики платежей и План-графики реализации (документ Регистрация графиков исполнения договоров).

Согласно заключенному договору аренды был введен График платежей документом Регистрация графиков исполнения договоров (раздел Планирование и санкционирование).

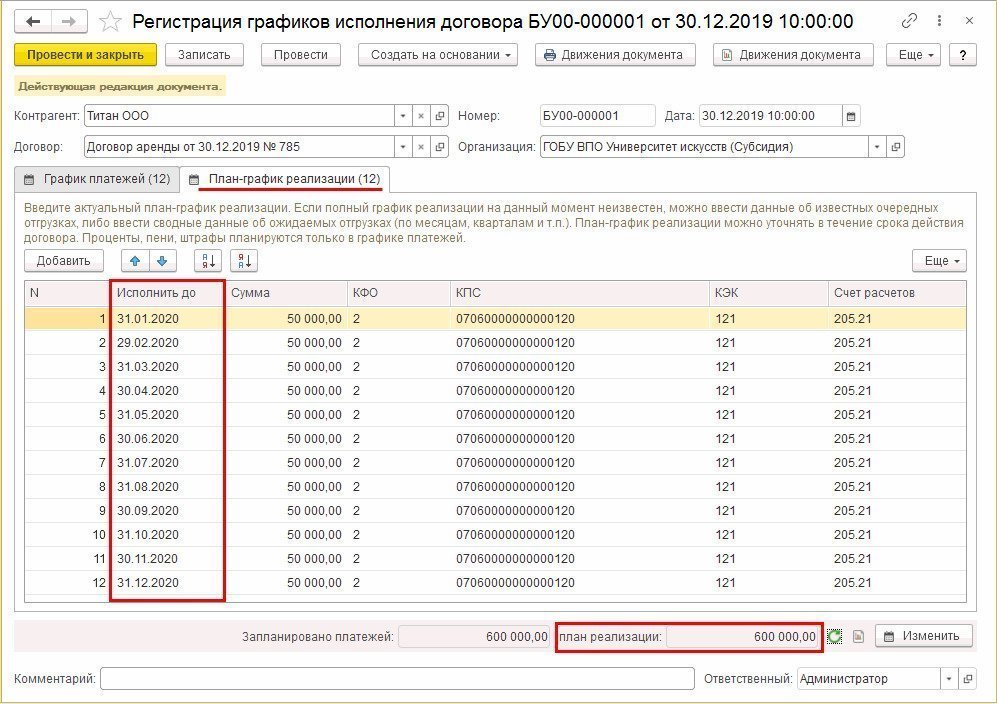

План-график реализации согласно заключенному договору аренды введен этим же документом.

Датой подписания договора документом Начисление доходов будущих периодов (раздел Услуги, работы, производство — Долгосрочные договоры, аренда), вид операции — Передача в аренду, начислены доходы будущих периодов на сумму договора.

Согласно примеру до апреля 2020 года Арендодатель регулярно получал арендные платежи от арендатора, с апреля поступление арендных платежей прекратилось. С января по апрель Арендодатель отражал начисление арендных платежей (доходы текущего периода) документом Списание доходов будущих периодов.

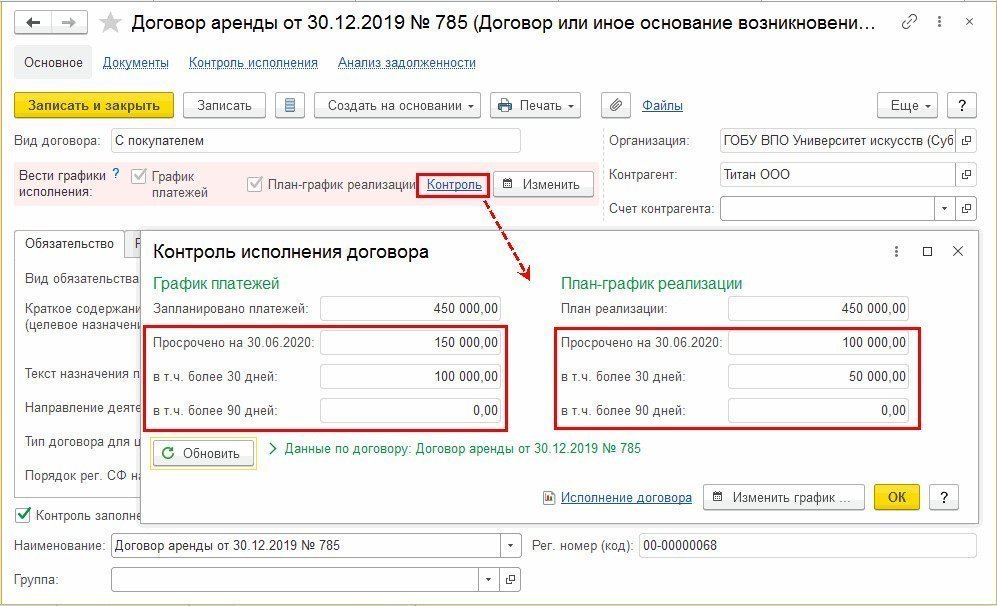

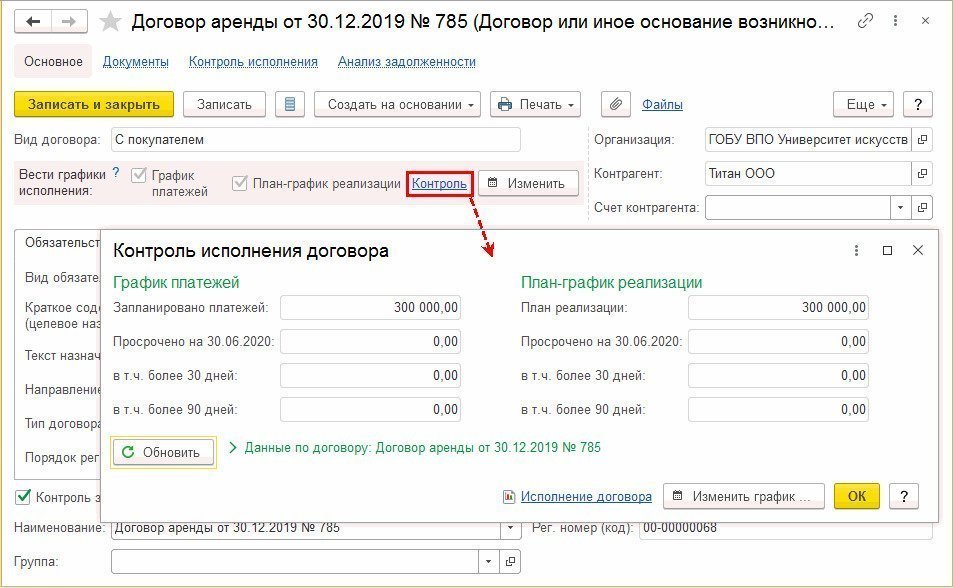

По ссылке Контроль из карточки договора с Арендатором можно увидеть исполнение договора аренды на текущий момент, например на 30 июня 2020 года.

Из контроля исполнения договора видно, что на дату 30.06.2020 появились просроченные платежи на сумму 150 000 рублей, в том числе просроченные более 30 дней — 100 000 рублей. А также имеется просрочка по плану-графику реализации на сумму 100 000 рублей, в том числе просрочка более 30 дней — 50 000 рублей, поскольку доходы текущего периода с апреля по июнь 2020 начислены не были.

План-фактный анализ графиков исполнения договора за период с января по июнь будет выглядеть следующим образом.

Согласно сформированному отчету с 01 января по 30 июня 2020 года, начиная с апреля со стороны Арендатора имеются просроченные арендные платежи, а со стороны Арендодателя — невыполнение плана реализации (не начислены доходы текущего периода).

Для отражения факта освобождения арендатора от арендных платежей в соответствии с заключенным дополнительным соглашением следует скорректировать график платежей и план-график реализации.

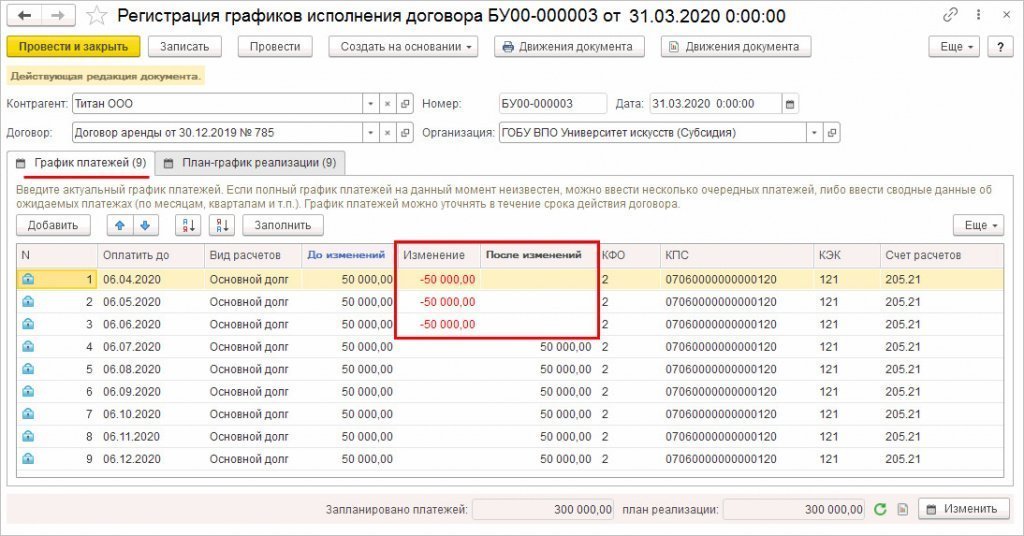

Для корректировки графиков следует использовать документ Регистрация графиков исполнения договоров. Для этого следует открыть карточку договора с Арендатором и в группе Ввести графики исполнения нажать кнопку Изменить.

В открывшемся документе на закладке График платежей в графе Изменение по тем месяцам, в которых согласно дополнительному соглашению к договору аренды предоставляется освобождение, указать сумму платежа с минусом. После чего в графе После изменений по данным месяцам значения будут обнулены.

В случае уменьшения арендных платежей в графике платежей следует отразить суммы уменьшения по тем месяцам, в которых оно присутствует.

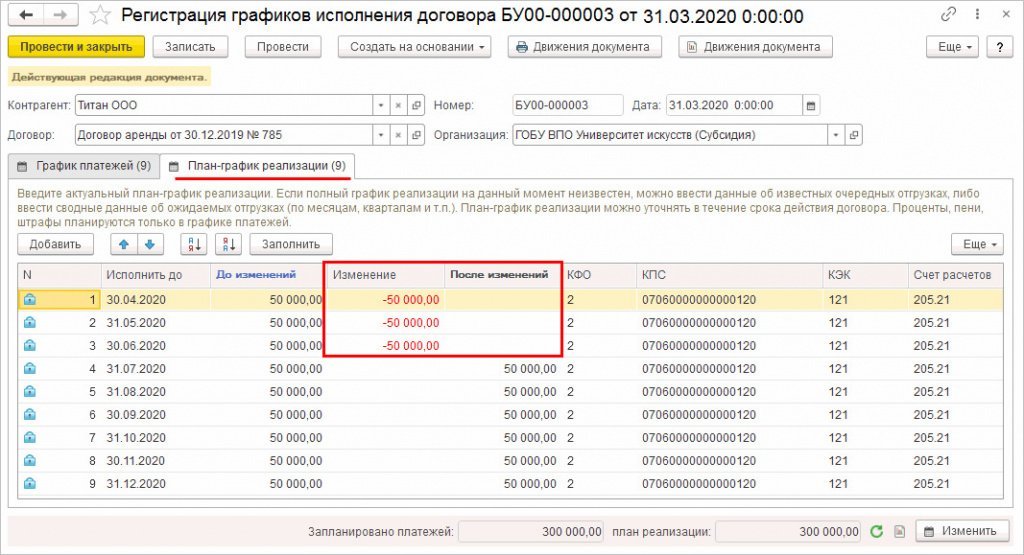

Аналогичные действия следует отразить и на закладке План-график реализации.

В случае уменьшения арендных платежей в плане-графике реализации следует отразить суммы уменьшения по тем месяцам, в которых оно присутствует.

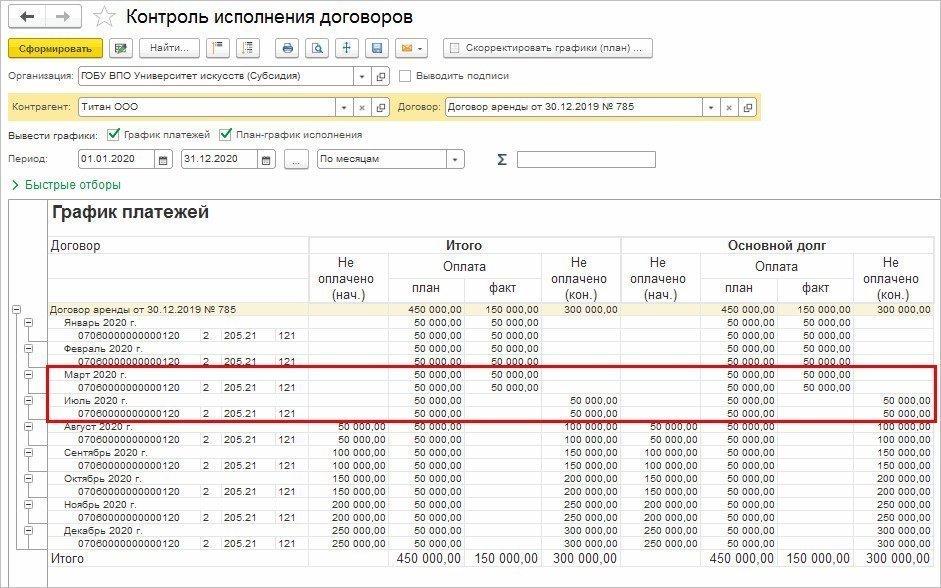

После корректировки графика платежей и плана-графика реализации по договору аренды отчет Контроль исполнения договоров за 2020 год не будет содержать в Графике платежей данных по арендным платежам в апреле, мае и июне.

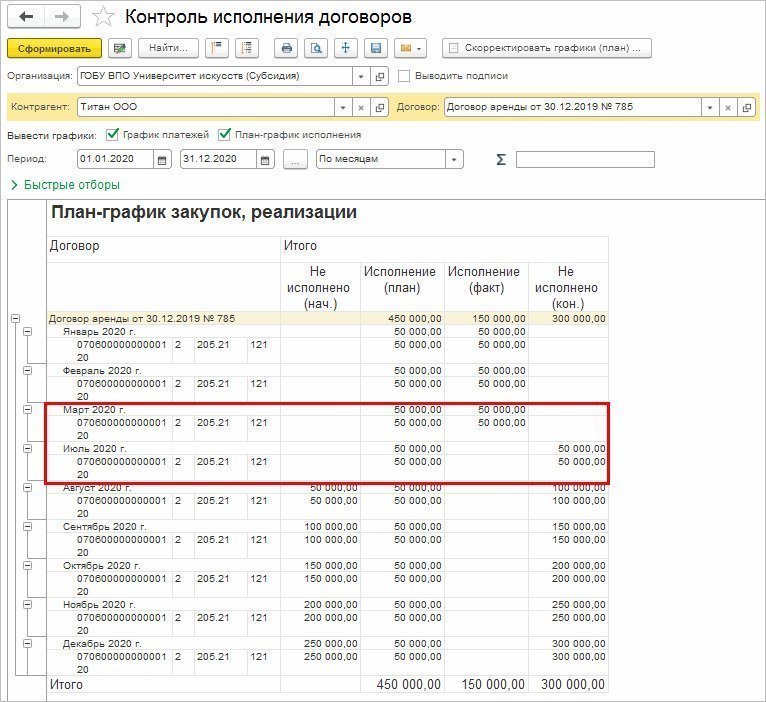

В Плане-графике закупок, реализации также не будет данных по реализации в указанные месяцы.

В случае уменьшения арендных платежей в Графике платежей и Плане-графике закупок, реализации по месяцам будут отражены скорректированные в сторону уменьшения суммы платежей и реализации.

По ссылке Контроль из карточки договора можно увидеть, что на 30.06.2020 задолженность исчезла из разряда просроченной.

Далее рассмотрим отражение в БГУ2 варианта 1 (без отражения упущенной выгоды) и варианта 2 (с отражением упущенной выгоды) в случае освобождения арендатора от арендных платежей (уменьшения арендных платежей).

Вариант 1. Уменьшение остатка доходов будущих периодов по договору аренды без отражения в учете упущенной выгоды

В данном варианте уменьшается справедливая стоимость арендных платежей (остаток по счету 401.40 «Доходы будущих периодов») на сумму арендных платежей, от которых освобожден арендатор, т. е. согласно примеру на три арендных платежа за апрель, май и июнь 2020 года на общую сумму 150 000 рублей. При этом ежемесячное начисление доходов текущего периода за апрель, май, июнь не производится, а возобновляется с июля в прежнем размере 50 000 рублей в месяц. Объекты учета аренды на льготных условиях с апреля по июнь 2020 года в этом случае не возникают, и упущенная выгода за указанный период в учете не отражается.

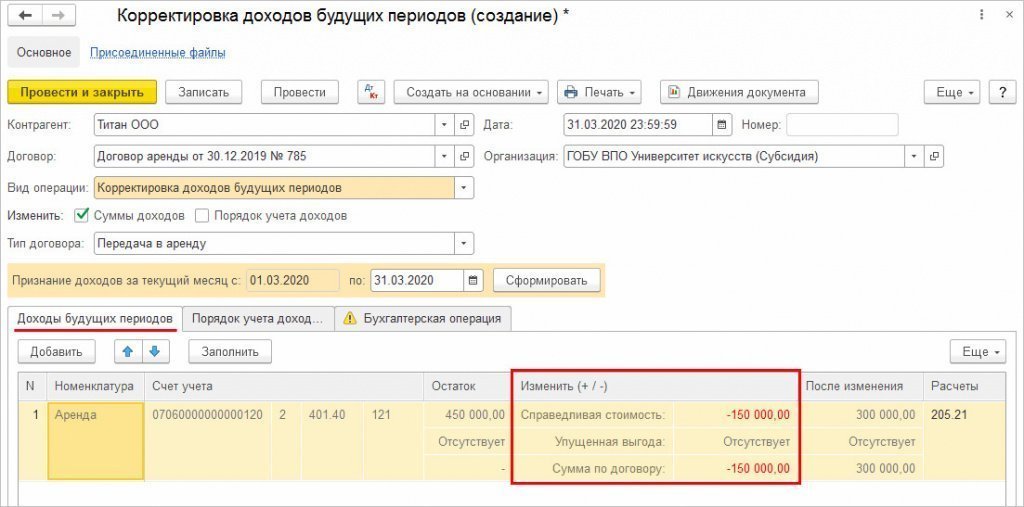

Для корректировки объектов учета операционной аренды следует ввести документ Корректировка доходов будущих периодов с видом операции Корректировка доходов будущих периодов и изменением Суммы доходов.

Если по договору аренды Способ признания доходов к моменту корректировки доходов будущих периодов указан По месяцам, то в документе Корректировка доходов будущих периодов следует установить также флаг Изменить: Порядок учета доходов. После чего на закладке Порядок учета доходов в реквизите Признание доходов выбрать вариант По графику. В этом случае доходы будущих периодов будут относиться на финансовый результат текущего периода согласно введенному плану-графику реализации.

При выборе контрагента и договора программа предложит заполнить документ остатками на счетах бухгалтерского учета, при нажатии кнопки Да табличная часть закладки Доходы будущих периодов будет заполнена автоматически.

Затем на закладке Доходы будущих периодов в графе Изменить (+\-) — Справедливая стоимость следует указать сумму арендных платежей за три месяца с «минусом». В строке Сумма по договору автоматически будет рассчитана корректировка суммы расчетов по договору.

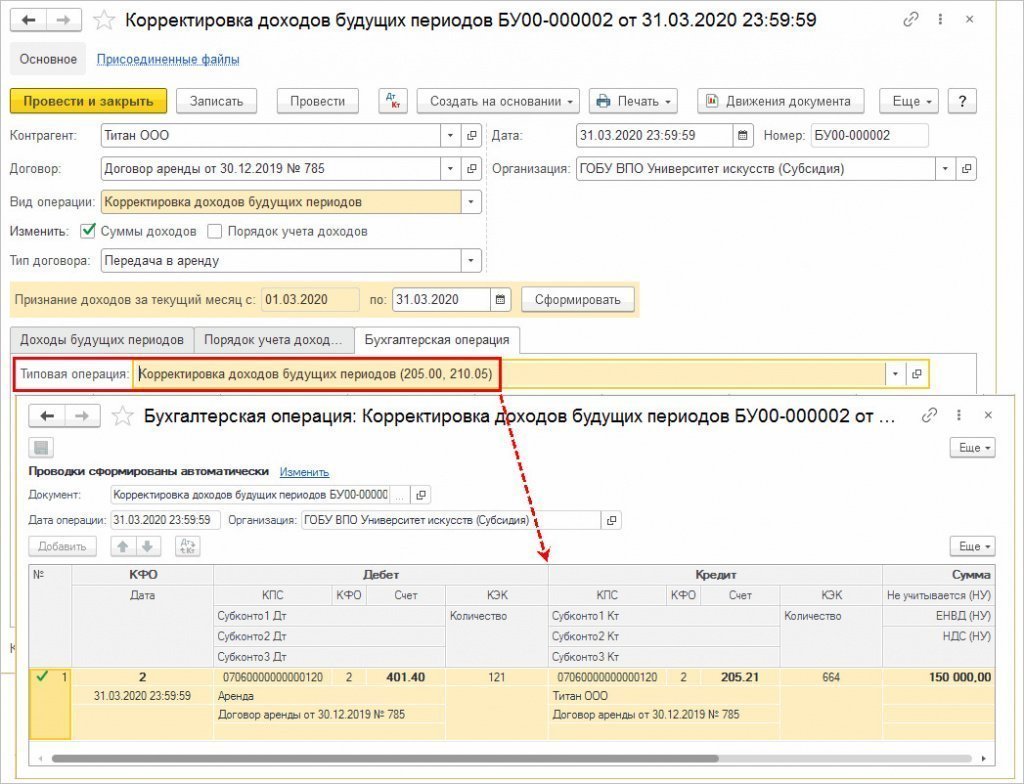

На закладке Бухгалтерская операция необходимо выбрать типовую операцию Корректировка доходов будущих периодов (205.00, 210.05).

При проведении документа будут сформированы бухгалтерские записи по уменьшению предстоящих доходов от предоставления права пользования активом на сумму арендных платежей за три месяца, по которым арендатору предоставляется освобождение, в корреспонденции со счетом учета дебиторской задолженности.

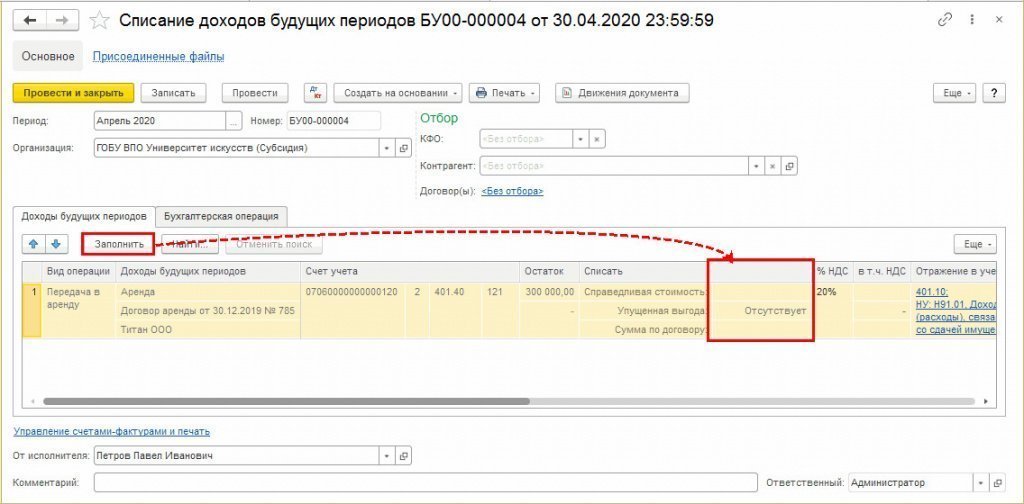

После отражения корректировки доходов будущих периодов в документе Списание доходов будущих периодов за апрель 2020 по кнопке Заполнить по такому договору будет указан только остаток на счетах доходов будущих периодов без расчета отложенных доходов от представления прав пользования активом (строка Справедливая стоимость). Таким образом, бухгалтерские записи по списанию доходов будущих периодов и начислению доходов текущего периода за апрель 2020 года сформированы не будут.

Аналогичные документы будут за май и июнь 2020 года.

С июля 2020 года списание доходов будущих периодов будет производиться согласно плану-графику реализации без корректировки.

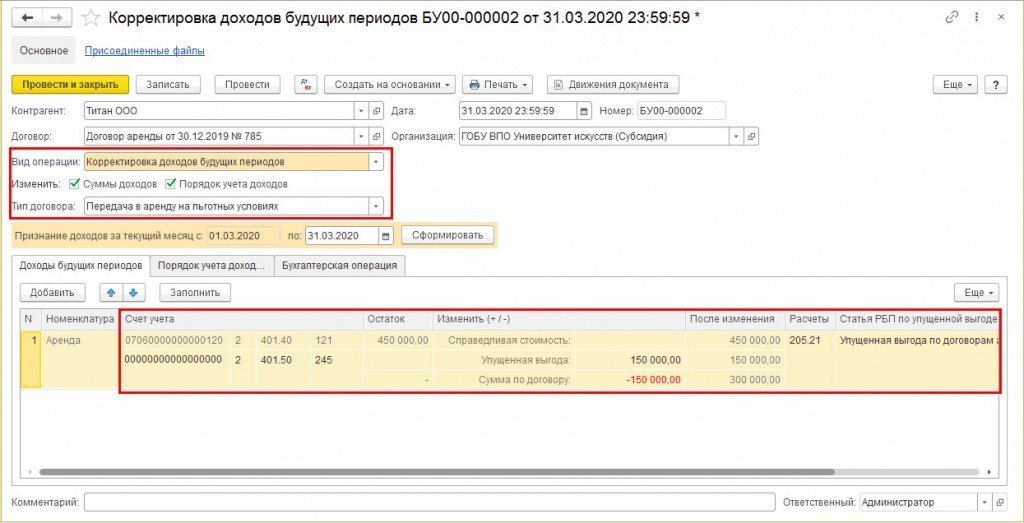

Вариант 2. Предоставление арендатору льготы с отражением расходов по упущенной выгоде

Данный вариант применяется в случае, если арендодатель не уменьшает справедливую стоимость арендных платежей (остаток по счету 401.40 «Доходы будущих периодов»), а отражает в учете предоставленную арендатору льготу в размере 150 000 рублей в составе отложенных расходов по упущенной выгоде (на счете 401.50 «Расходы будущих периодов»). В этом случае за апрель, май и июнь ежемесячное начисление доходов текущего периода продолжается, одновременно в учете на сумму льготы признаются расходы по упущенной выгоде.

- вид операции — выбрать Корректировка доходов будущих периодов;

- изменить — флаги Суммы доходов и Порядок учета доходов;

- тип договора — изменить на Передача в аренду на льготных условиях.

При выборе контрагента и договора программа предлагает заполнить документ остатками на счетах бухгалтерского учета, при нажатии кнопки Да табличная часть закладки Доходы будущих периодов заполняется автоматически.

Затем на закладке Доходы будущих периодов в графе Изменить (+\-) — Упущенная выгода следует указать сумму арендных платежей за три месяца. В строке Сумма по договору автоматически рассчитывается корректировка суммы расчетов по договору.

В табличной части также необходимо заполнить полный счет учета отложенных расходов по упущенной выгоде (401.50) и указать Статью РБП по упущенной выгоде.

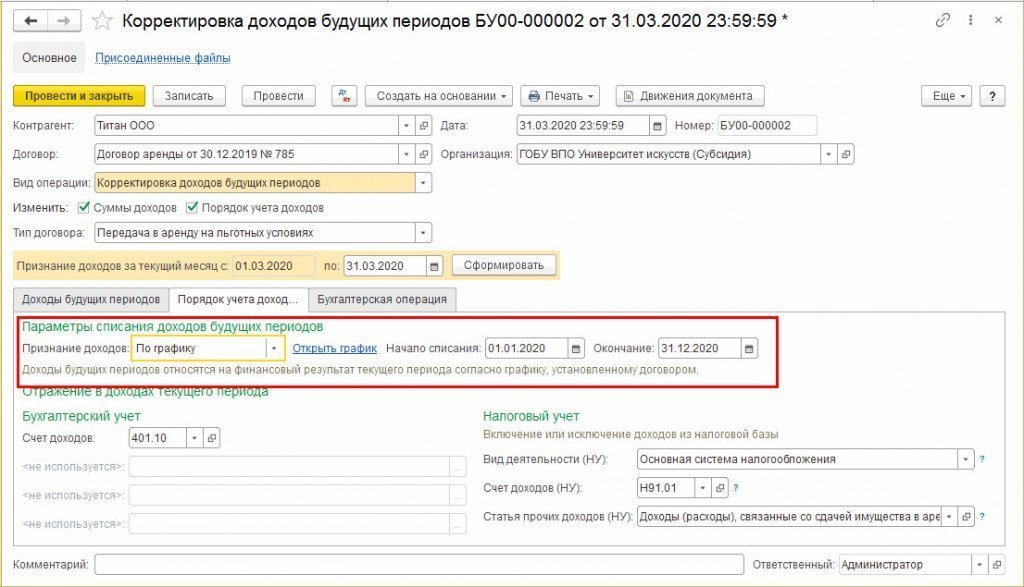

На закладке Порядок учета доходов в реквизите Признание доходов следует выбрать вариант По графику и в реквизитах Начало списания и Окончание указать период действия договора, согласно примеру — это период 01.01.2020 — 31.12.2020.

Указывать срок списания доходов будущих периодов по договорам аренды на льготных условиях необходимо, чтобы для расчета списания доходов будущих периодов (документ Списание доходов будущих периодов) месяцы, в которых арендатор освобожден от арендных платежей, программа воспринимала как льготные.

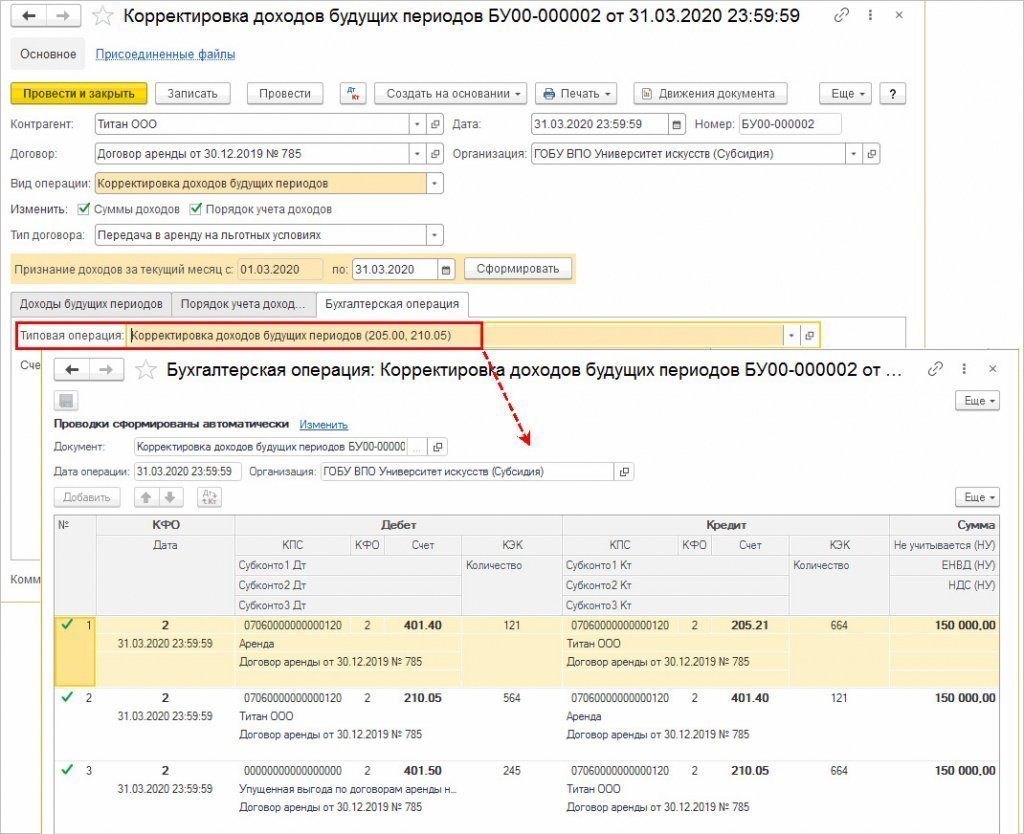

На закладке Бухгалтерская операция необходимо выбрать типовую операцию Корректировка доходов будущих периодов (205.00, 210.05).

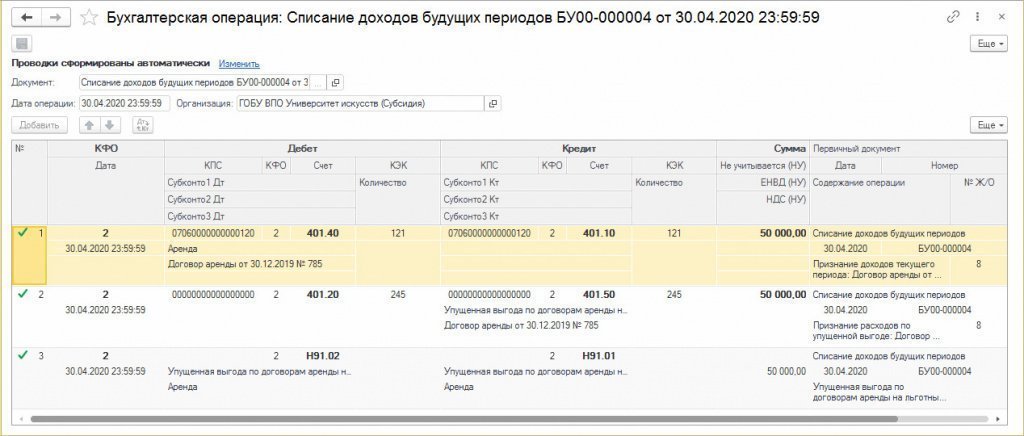

При проведении документа формируются бухгалтерские записи по уменьшению предстоящих доходов от предоставления права пользования активом на сумму арендных платежей за три месяца, по которым арендатору предоставляется освобождение, также будут сформированы проводки по упущенной выгоде при аренде на льготных условиях. При этом справедливая стоимость договора останется прежней.

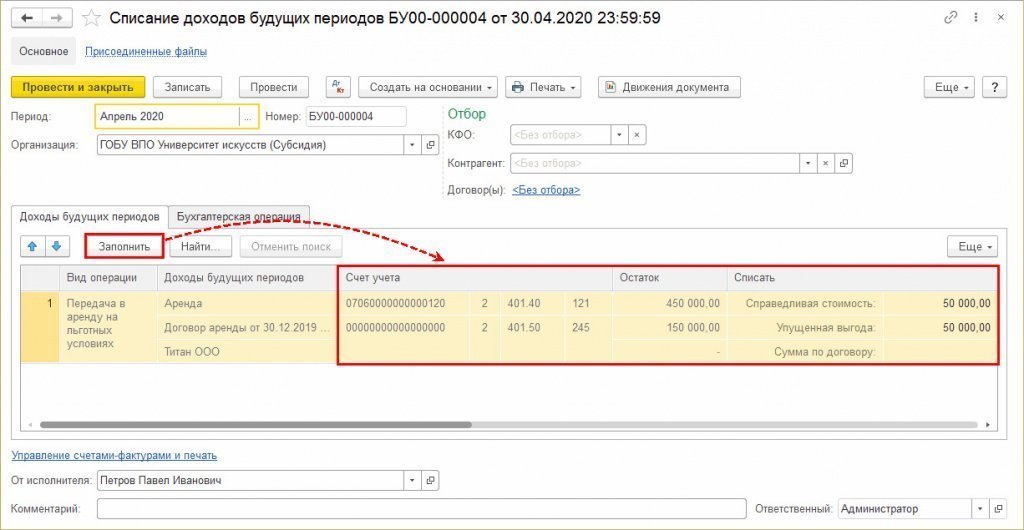

После отражения корректировки доходов будущих периодов в документе Списание доходов будущих периодов за апрель 2020 по кнопке Заполнить будут отражены остатки на счете учета доходов будущих периодов и счете учета отложенных расходов по упущенной выгоде от предоставления прав пользования (колонка Остаток), а также рассчитаны суммы доходов от предоставления права пользования активом и расходов по упущенной выгоде, которые будут отнесены на финансовый результат текущего периода (колонка Списать).

При проведении документа будут сформированы бухгалтерские записи по отнесению на финансовый результат текущего периода отложенных доходов и отложенных расходов по упущенной выгоде от предоставления прав пользования активом (п. 29.2 Стандарта «Аренда»). В налоговом учете по налогу на прибыль будут отражены не учитываемые для целей налогообложения доходы и расходы.

Аналогичные документы Списание доходов будущих периодов будут за май и июнь 2020 года. С июля 2020 года списание доходов будущих периодов будет производиться согласно плану-графику реализации без корректировок, то есть на сумму 50 000 рублей без отражения расходов по упущенной выгоде.

Еще полезные материалы на сайте БУХ.1С в разделах:

Комментарии