Одной из антикризисных мер, принятых в связи с коронавирусом (COVID-19), является Распоряжение Правительства РФ от 19.03.2020 № 670-р «О мерах поддержки субъектов малого и среднего предпринимательства», далее — Распоряжение № 670-р.

- отсрочка уплаты арендной платы, предусмотренной в 2020 году (пп. «а» п. 1, пп. «а» п. 2 Распоряжения № 670-р);

- освобождение от уплаты арендных платежей с 1 апреля 2020 г. по 1 июля 2020 г. арендаторов, осуществляющих деятельность в одной или нескольких отраслях по перечню отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденному постановлением Правительства России от 03.04.2020 № 434 (пп. «б» п. 1, пп. «б» п. 2 Распоряжения № 670-р).

Органам государственной власти субъектов Российской Федерации и органам местного самоуправления рекомендовано предоставлять такие же меры поддержки субъектов малого и среднего предпринимательства (п. 4 Распоряжения № 670-р).

В данной статье рассматривается ситуация предоставления арендодателем отсрочки уплаты арендных платежей, то есть перенос уплаты задолженности по арендным платежам на более поздний срок.

Освобождение от уплаты арендных платежей (уменьшение арендной платы) рассмотрено в статье «Отражение арендодателем снижения арендной платы и освобождения арендатора от уплаты арендных платежей в связи с коронавирусной инфекцией«.

- отсрочка предоставляется с 1 апреля 2020 г. по 1 октября 2020 г.;

- задолженность по арендной плате подлежит уплате не ранее 1 января 2021 г. в срок, предложенный арендаторами, но не позднее 1 января 2023 г., поэтапно, не чаще одного раза в месяц, равными платежами, размер которых не превышает размера половины ежемесячной арендной платы по договору аренды;

- в связи с отсрочкой не применяются штрафы, проценты за пользование чужими денежными средствами или иные меры ответственности в связи с несоблюдением арендатором порядка и сроков внесения арендной платы (в том числе в случаях, если такие меры предусмотрены договором аренды);

- не допускается установление дополнительных платежей, подлежащих уплате арендатором в связи с предоставлением отсрочки;

- дополнительные соглашения к договорам аренды, предусматривающие отсрочку, подлежат заключению в течение 7 рабочих дней со дня поступления соответствующего обращения арендаторов.

Рассмотрим отражение арендодателем предоставления отсрочки и реструктуризации арендных платежей в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», далее — БГУ2, на примере.

Учреждение-арендодатель в декабре 2019 года заключило договор передачи своего имущества в аренду с января 2020 года сроком на 12 месяцев, плата за пользование имуществом составляет 600 000 рублей за весь период аренды. Уплата арендных платежей производится в срок не позднее 6-го числа месяца пользования имуществом, в размере 50 000 рублей.

Списание доходов будущих периодов на текущие доходы происходит в конце каждого месяца. Начиная с апреля 2020 года Арендатор не может оплатить аренду имущества, т. к. осуществляет свою деятельность в отрасли российской экономики, в наибольшей степени пострадавшей в условиях распространения новой коронавирусной инфекции. Арендодатель с Арендатором заключили дополнительное соглашение к договору аренды, предусматривающее отсрочку платежа с 01.04.2020 по 01.10.2020.

Сложившаяся задолженность по арендной плате подлежит уплате с 15 января 2021 г. в сумме 25 000 руб. в месяц (½ ежемесячной арендной платы по договору аренды) до погашения задолженности.

Поскольку для данной категории арендаторов Распоряжением № 670-р предусмотрена только отсрочка уплаты арендной платы, то в учреждении следует продолжать ежемесячно отражать начисление арендных платежей (доходы текущего периода). Таким образом, в случае переноса уплаты задолженности по арендным платежам на более поздний срок меняется только график арендных платежей.

В БГУ2 предусмотрена возможность ведения и контроля графиков платежей, а также планов-графиков реализации по договорам с контрагентами. Ведение графиков платежей по договорам с арендаторами дает возможность видеть актуальную задолженность, не терять контроль над дебиторской задолженностью, контролировать своевременное поступление оплаты.

о ведении и контроле исполнения графиков.

Для арендодателя ведение графиков по договорам с контрагентами может быть полезно также в случаях признания доходов текущего периода по договорам операционной аренды с неравномерными графиками платежей. Например, когда арендатору предоставляется льготная арендная ставка на определенный срок, либо в зависимости от выполнения определенных условий. Система автоматически рассчитывает доходы текущего периода от предоставления прав пользования согласно актуальному графику с учетом всех его изменений. Более подробно в статье «».

Функциональность недоступна в базовой версии БГУ2.

Методология учета объектов операционной аренды арендодателем подробно рассмотрена в статье «».

- «»,

- «».

Пример рассматривается для случая, когда в информационной базе включена функциональная опция Вести и контролировать исполнение графиков по договорам с контрагентами (раздел Администрирование — Настройка параметров учета — Ведение учета), и по договорам аренды ведутся Графики платежей (документ Регистрация графиков исполнения договоров).

График платежей введен согласно заключенному договору аренды документом Регистрация графиков исполнения договоров (раздел Планирование и санкционирование).

Датой подписания договора документом Начисление доходов будущих периодов (раздел Услуги, работы, производство — Долгосрочные договоры, аренда), вид операции — Передача в аренду, начислены доходы будущих периодов на сумму договора.

Согласно примеру до апреля 2020 года Арендодатель регулярно получал арендные платежи от арендатора, с апреля поступление арендных платежей прекратилось. При этом арендодатель продолжает ежемесячно отражать начисление арендных платежей (доходы текущего периода) документом Списание доходов будущих периодов.

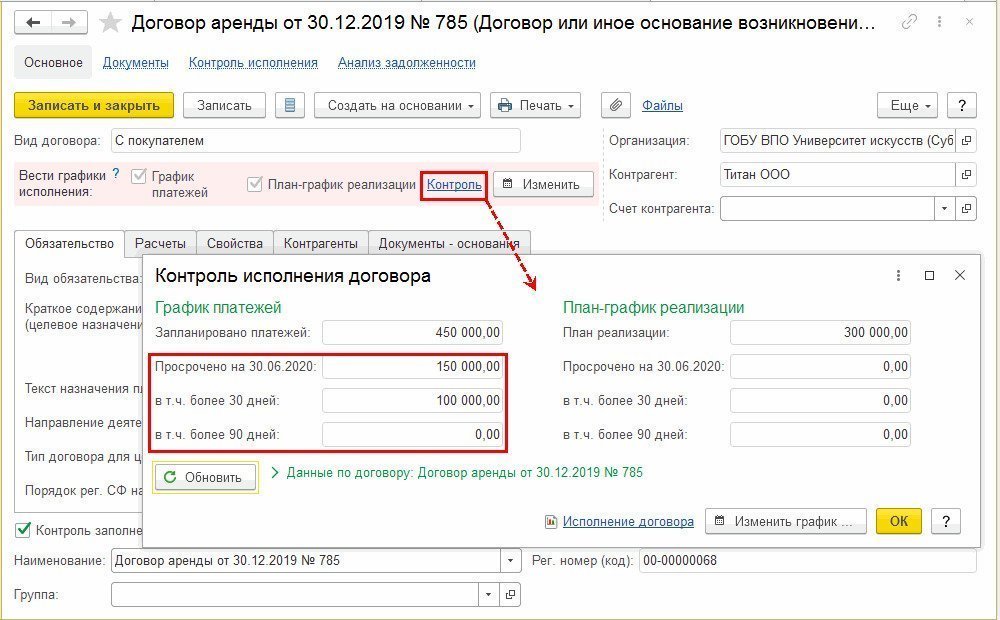

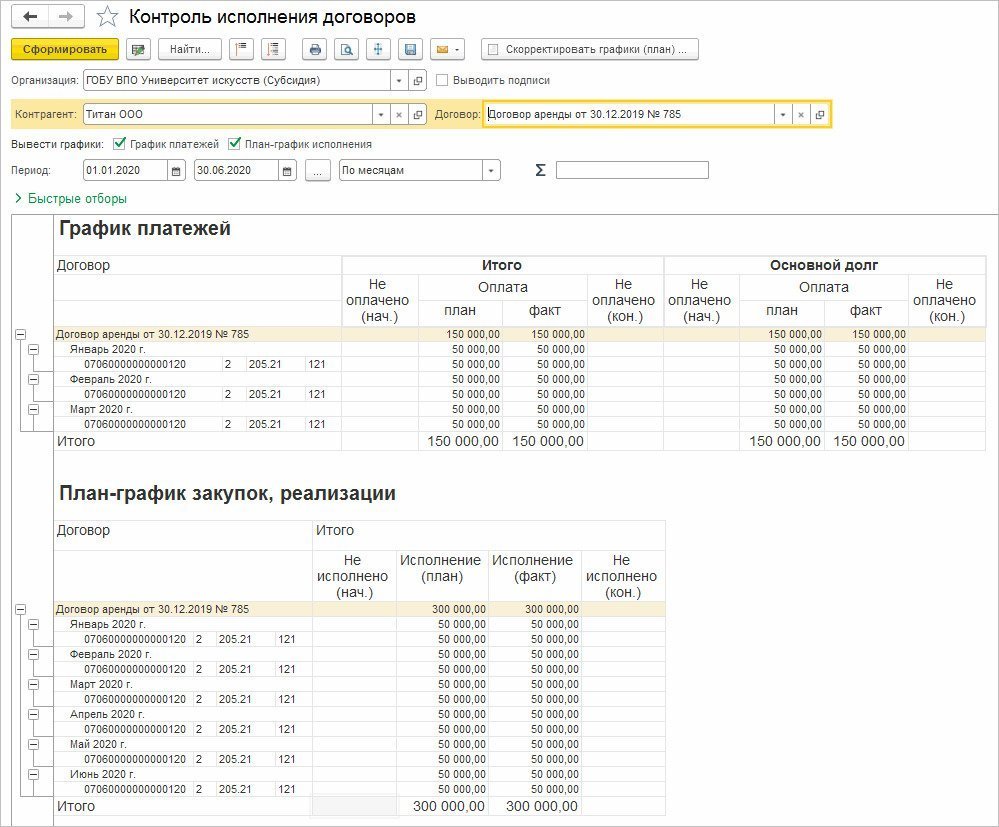

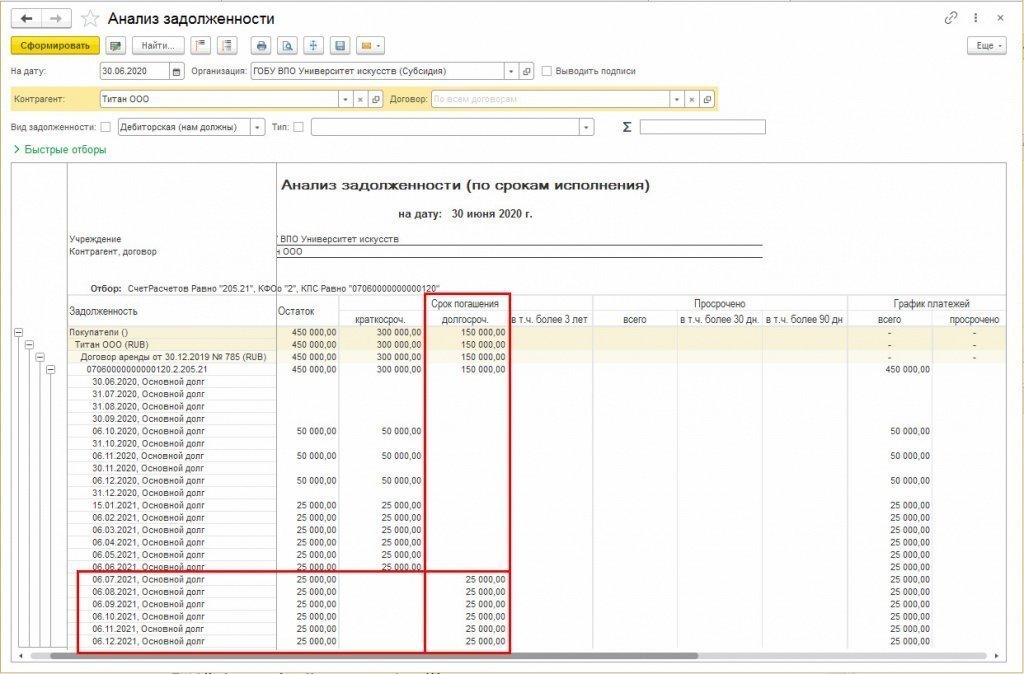

По ссылке Контроль из карточки договора с Арендатором можно увидеть исполнение договора аренды на текущий момент, например на 30 июня 2020 года.

Из контроля исполнения договора видно, что на дату 30.06.2020 появились просроченные платежи на сумму 150 000 рублей, в том числе просроченные более 30 дней — 100 000 рублей.

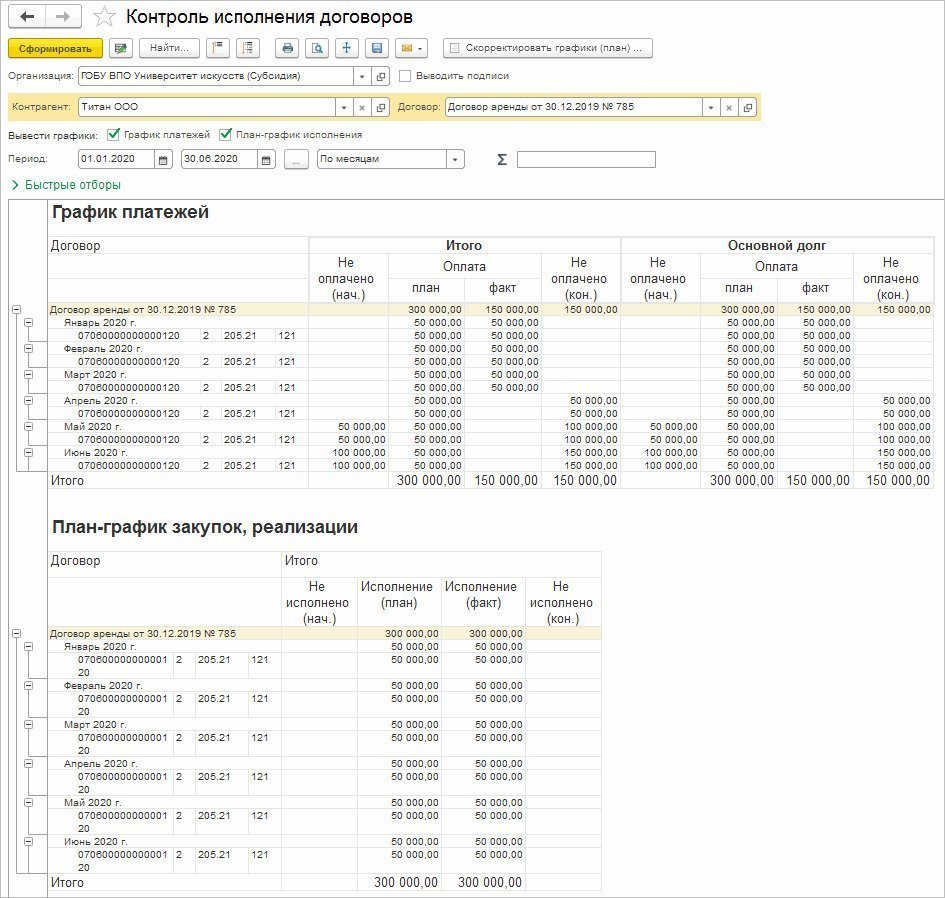

План-фактный анализ графиков исполнения договора за период с января по июнь будет выглядеть следующим образом.

Согласно сформированному отчету с 01 января по 30 июня 2020 года исполнение по договору аренды со стороны Арендодателя выполнено согласно плану реализации; начиная с апреля со стороны Арендатора имеются просроченные арендные платежи.

Для отражения факта отсрочки арендной платы согласно заключенному дополнительному соглашению следует скорректировать только график платежей, т. к. платежи переносятся на более поздние сроки, а начисление доходов текущего периода продолжается.

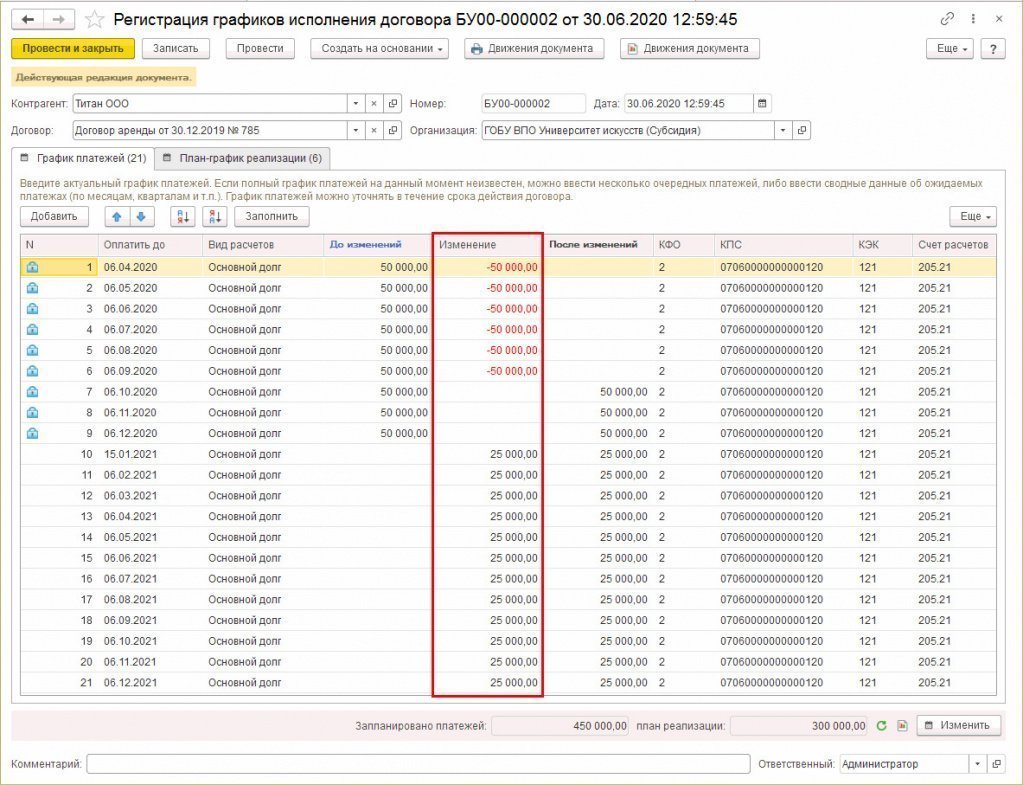

Для корректировки графиков платежей следует использовать документ Регистрация графиков исполнения договоров. Для этого следует открыть карточку договора с Арендатором и в группе Ввести графики исполнения нажать кнопку Изменить.

В открывшемся документе на закладке График платежей в графе Изменение по тем месяцам, в которых согласно дополнительному соглашению к договору аренды предоставляется отсрочка, указать сумму платежа с минусом. После чего в графе После изменений по данным месяцам значения будут обнулены. Также следует указать даты, на которые переносятся платежи. Согласно примеру задолженность по арендной плате подлежит уплате с 15 января 2021 г. в сумме 25 000 руб. ежемесячно до погашения долга за апрель–октябрь 2020 г.

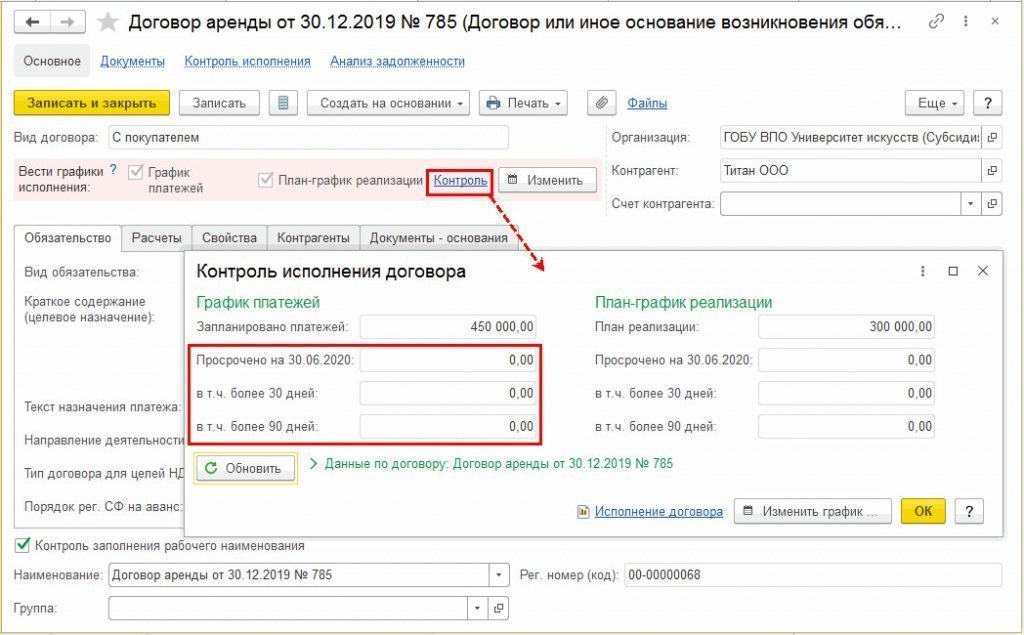

После сохранения документа Регистрация графиков исполнения договора отчет Контроль исполнения по состоянию на 01 июля 2020 года не будет отражать планируемую оплату.

По ссылке Контроль из карточки договора можно увидеть, что задолженность исчезла из разряда просроченной.

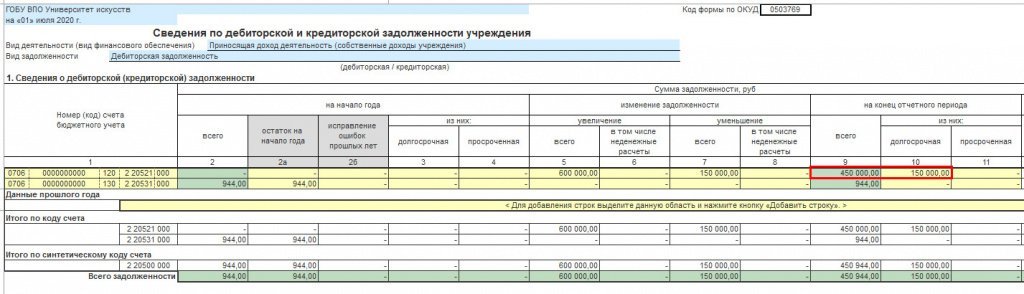

Следует отметить, что если на дату начала аренды договор был краткосрочным, то после изменения графика арендных платежей платежи в сумме 150 тыс. руб. с 01.07.2021 по 31.12.2021 (6 мес. х 25 тыс. руб./мес.) образовали долгосрочную задолженность. В форме Сведения по дебиторской и кредиторской задолженности учреждения (ф. 050-37-69) на 01.07.2020 после отражения отсрочки уплаты арендных платежей часть задолженности по данному договору в сумме 150 тыс. руб. отражается как долгосрочная, поскольку эта часть дебиторской задолженности подлежит погашению в сроки свыше 12 месяцев после отчетной даты (п. 27 Стандарта «Представление бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 31.12.2016 № 260н).

В программе для формирования Сведений по дебиторской и кредиторской задолженности учреждения (ф. 050-37-69) используется регламентированный отчет Ф. 050-37-69, Сведения по дебиторской и кредиторской задолженности, далее — Отчет ф. 050-37-69.

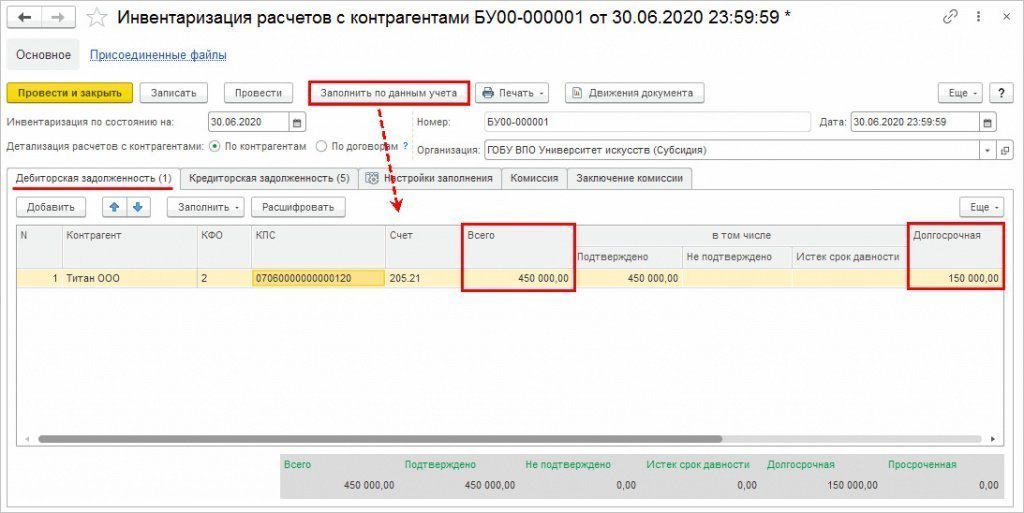

Автоматическое заполнение Отчета ф. 050-37-69 выполняется на основании данных предварительно заполненных документов Инвентаризация расчетов с контрагентами (раздел Учет и отчетность — Инвентаризация — Инвентаризация расчетов с контрагентами), в которых заполнение граф по долгосрочной задолженности может выполняться автоматически, с использованием механизма графиков платежей, закупок, реализации по договорам с контрагентами.

В рассматриваемом примере в документе Инвентаризация расчетов с контрагентами на дату инвентаризации 30.06.2020 по кнопке Заполнить по данным бухгалтерского учета на закладке Дебиторская заложенность будет отражена общая дебиторская задолженность по счету 205.21 на сумму 450 000 рублей, при этом долгосрочная на сумму 150 000 рублей — платежи, приходящиеся на оплату с июля 2021 года.

По кнопке Расшифровать можно увидеть анализ задолженности по срокам исполнения.

Подробнее о .

Еще полезные материалы на сайте БУХ.1С в разделах:

Комментарии