Эксперты «1С» рассказывают, каким образом с 2021 года учреждениям отражать операции по использованию программ 1С в облачном сервисе по основному договору на подключение к сервису и при продлении такого договора.

Программные продукты 1С можно использовать в облачном сервисе .

В этом случае программу не требуется устанавливать на компьютере, пользователю предоставляется доступ к сервису. Всю работу по обновлению и поддержке приложений, в том числе по регулярному резервному копированию базы данных, выполняет фирма «1С».

Для подключения к сервису пользователь — юридическое лицо, ЛИЦЕНЗИАТ, заключает лицензионный договор с по передаче прав ЛИЦЕНЗИАТУ на использование программного продукта (простой неисключительной лицензии), далее — договор.

Рекомендованные тарифы за пользование сервисом «1С:Предприятие 8 через Интернет» опубликованы на странице и предусматривают льготные цены в зависимости от количества месяцев подключения — на 1, 3, 6, 12, 24 при непрерывном продлении договора.

Заключение договора на подключение

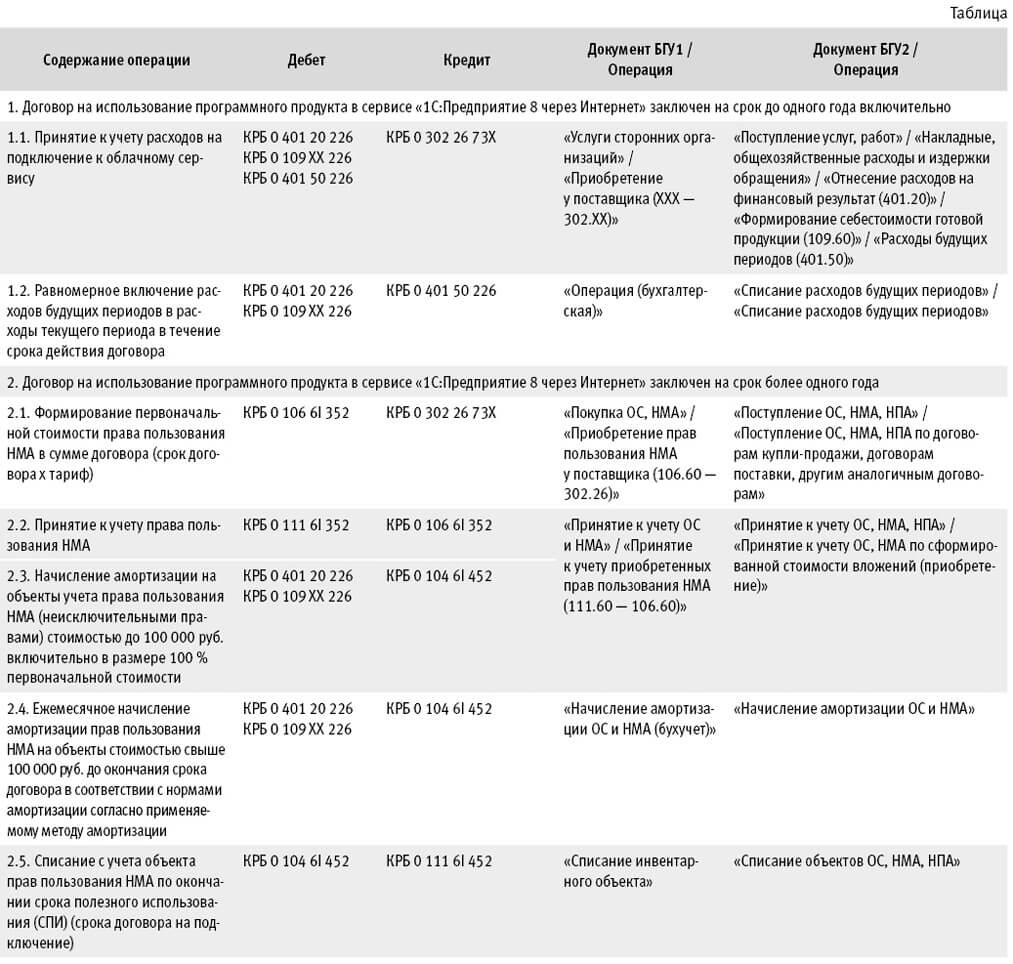

Если учреждение заключает договор на использование программного продукта в сервисе «1С:Предприятие 8 через Интернет» на срок до одного года включительно, расходы на приобретение права пользования сервисом относятся в зависимости от срока действия договора на текущие расходы (на счет 401.20.226 или счет 109.ХХ.226) или на расходы будущих периодов (счет 401 50) с последующим равномерным их включением в расходы текущего периода в течение срока действия договора.

Если договор при подключении к сервису заключен на срок более 12 месяцев, к учету следует принять право пользования нематериальным активом (НМА) на счет 111.6I.352 «Права пользования программным обеспечением и базами данных» с указанием срока полезного использования согласно сроку действия договора. Это следует из положений Федерального стандарта бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Следует отметить, что передача неисключительной лицензии на использование программного продукта, включенного в единый реестр российских программ для электронных вычислительных машин и баз данных, в сервисе «1С:Предприятие 8 через Интернет» не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость (пп. 26 п. 2 ст. 149 НК РФ).

В зависимости от стоимости договора (тариф х срок договора) амортизация на право пользования нематериальным активом начисляется при принятии его к учету в размере 100% балансовой стоимости (для объектов стоимостью до 100 000 руб. включительно) или ежемесячно в течение срока договора (для объектов стоимостью более 100 000 руб.).

Согласно Стандарту «НМА»:

Выдержка из документа:

«После признания в бухгалтерском учете объекта бухгалтерского учета в качестве нематериального актива его учет осуществляется по балансовой стоимости.»

п. 23 Стандарта «НМА»

«Затраты, понесенные при использовании, обслуживании объекта нематериального актива, отражаются в составе расходов текущего периода.»

п. 12 Стандарта «НМА»

Пролонгация договора

В случае пролонгации договора условия, ранее оформленные в виде соглашения, продлеваются на определенный срок. Период продления соответствует ранее установленному сроку действия основного договора.

Пролонгация бывает двух видов: автоматическая и по инициативе сторон.

Автоматическая пролонгация договора не требует заключения дополнительных соглашений. Возможность пролонгации прописывается в основном договоре отдельным разделом с учетом определенных условий.

Пролонгация по инициативе сторон или неавтоматическая предполагает, что нужно подписать дополнительное соглашение к основному договору, в котором будет установлен новый срок сотрудничества на оговоренных условиях.

Согласно позиции ВАС РФ, изложенной в пункте 10 Информационного письма от 16.02.2001 № 59, автоматическое продление договора означает, что фактически по окончании первоначального срока действия договора между сторонами начал действовать новый договор, условия которого идентичны условиям окончившегося договора. В целях исполнения законодательства о закупках пролонгация договора считается новой закупкой (письмо Минэкономразвития России от 29.03.2016 № Д28и-775, постановление Пензенского УФАС России от 19.02.2020 по делу № 058/04/7.32.3-71/2020, Определение Верховного Суда РФ от 15.07.2019 № 306-ЭС19-10123 по делу № А55-11502/2018).

Кроме того, ни Стандартом «НМА», ни методическими рекомендациями по применению Стандарта «НМА», доведенными до сведения и использования в работе письмом Минфина России от 30.11.2020 № 02-07-07/104384, не предусмотрены положения о пересчете отдельных учетных показателей при изменении срока пользования имуществом (срока договора) по аналогии с пунктом 17 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н. Поскольку порядок бухгалтерского учета объектов согласно Стандарту «Нематериальные активы» и Стандарту «Аренда» различен, полагаем, что корректировать права пользования нематериальными активами по основному договору в случае его пролонгации не требуется.

Следовательно, при пролонгации договора операции оформляются так же, как будто был заключен новый договор. При этом прежний договор считается завершенным.

Завершение договора на подключение

Полное завершение основного договора на подключение к облачному сервису «1С:Предприятие 8 через Интернет» отражается по кредиту счета Х 111 6I 452 и дебету счета Х 104 6I 452 в сумме балансовой стоимости права пользования сервисом (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

Таким образом, продление договора на подключение к облачному сервису «1С:Предприятие 8 через Интернет» отражается в бухгалтерском учете точно так же, как отражались операции по основному договору, если договор заключен на срок:

- до одного года включительно, расходы на продление права пользования сервисом относятся в зависимости от срока действия договора на текущие расходы (счет 401.20.226 или счет 109.ХХ.226) или на расходы будущих периодов (счет 401 50) с последующим равномерным их включением в расходы текущего периода в течение срока действия договора;

- более 12 месяцев, продление права пользования нематериальным активом отражается на счете 111.6I.352 с указанием срока полезного использования согласно сроку пролонгации.

Порядок отражения расходов на использование программ в облачном сервисе

Бухгалтерские записи по учету расходов на использование программных продуктов 1С в сервисе «1С:Предприятие 8 через Интернет» в программах «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 (БГУ1 и БГУ2) приведены в таблице выше.

Комментарии