Ежегодная индексация стоимости платных образовательных услуг на уровень инфляции предусмотрена Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации». В связи со вступлением в силу с 2020 года Стандарта «Долгосрочные договоры» индексация стоимости образования требует корректировки доходов будущих периодов по всем долгосрочным договорам платного обучения. О возможностях редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для групповой индексации стоимости образования рассказывают эксперты «1С» в этой статье.

Порядок отражения расчетов по долгосрочным договорам

В соответствии с пунктом 11 стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н, по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) для расчетов по длительным договорам об оказании платных образовательных услуг применяются документы подсистемы Образовательные услуги (раздел Платное обучение).

Начисление доходов будущих периодов по договорам об оказании платных образовательных услуг отражается документом Начисление доходов будущих периодов (образование).

Документ Начисление доходов будущих периодов (образование) можно оформить на группу учащихся по конкретным Договорам. В документе на закладке Общий порядок оплаты можно установить единый порядок оплаты для всех учащихся (Договоров). Если на момент оформления документа известно о скидках и льготах для некоторых учащихся, в документе можно установить особый порядок оплаты для этих учащихся (закладка Особый порядок оплаты). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 56X Кредит 2 401 40 131.

Согласно пункту 3 статьи 54 Федерального закона от 29.12.2012 № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, указываются полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В БГУ2 возможна групповая корректировка сумм доходов будущих периодов и графиков признания доходов от оказания услуг и их оплаты. Для групповой корректировки долгосрочных договоров об образовании, в том числе при ежегодной индексации стоимости платных образовательных услуг с учетом уровня инфляции, в связи с переводом на онлайн- и дистанционное обучение с уменьшением стоимости по договору и в других случаях, можно использовать документ Групповая корректировка долгосрочных договоров (образование).

Для отражения в учете изменения условий отдельных договоров платного обучения, например при изменении стоимости обучения в связи с переводом учащегося на другой факультет, специальность, форму обучения и пр., следует использовать документ Корректировка, прекращение долгосрочных договоров (образование).

Отражение в 1С корректировки стоимости долгосрочных договоров

Рассмотрим порядок оформления документа Групповая корректировка долгосрочных договоров (образование) на условном примере.

Согласно договору период обучения учащихся факультета «Графика» с 01.09.2019 по 30.06.2024 стоимость обучения за весь период составляет 1 000 000 руб. Оплата производится перед началом каждого семестра согласно графику оплаты, стоимость одного семестра — 100 000 руб. Признание доходов текущего периода отражается в конце каждого периода обучения (семестра).

В августе 2019 года в БГУ2 был введен документ Начисление доходов будущих периодов (образование).

Доходы будущих периодов относятся на финансовый результат текущего периода согласно графику по окончании каждого семестра — 31 января и 30 июня. За первый учебный год (2019, 2020 годы) было отражено доходов от реализации текущего периода на сумму 200 000 руб. Остаток предстоящих доходов будущих периодов после первого года обучения составляет 800 000 руб. Перед началом второго учебного года (2020, 2021 годы) согласно приказу необходимо произвести индексацию стоимости образования на 5% по всему учебному учреждению. После индексации стоимость одного семестра должна составить 105 000 руб.

В документе необходимо указать Факультет, по которому производится индексация, и Номенклатуру — образовательную услугу.

Таким образом, индексацию можно провести по конкретному факультету. Необходимо будет ввести и провести столько документов Групповая корректировка долгосрочных договоров (образование), на скольких факультетах оказываются платные образовательные услуги.

Для автоматического заполнения суммы корректировки в группе реквизитов Незавершенные периоды обучения следует выбрать вариант увеличения (уменьшения) стоимости образовательных услуг за периоды обучения, которые не завершены на дату оформления документа.

- Изменить суммы на процент (индексация) — указывается процент, на который будет увеличена/уменьшена стоимость образовательных услуг. Можно указывать как в положительном, так и в отрицательном значении;

- Распределить сумму по периодам — указывается сумма, на которую будет увеличена/уменьшена стоимость образовательных услуг. Данная сумма будет распределена по незавершенным периодам обучения. Можно указывать как в положительном, так и в отрицательном значении.

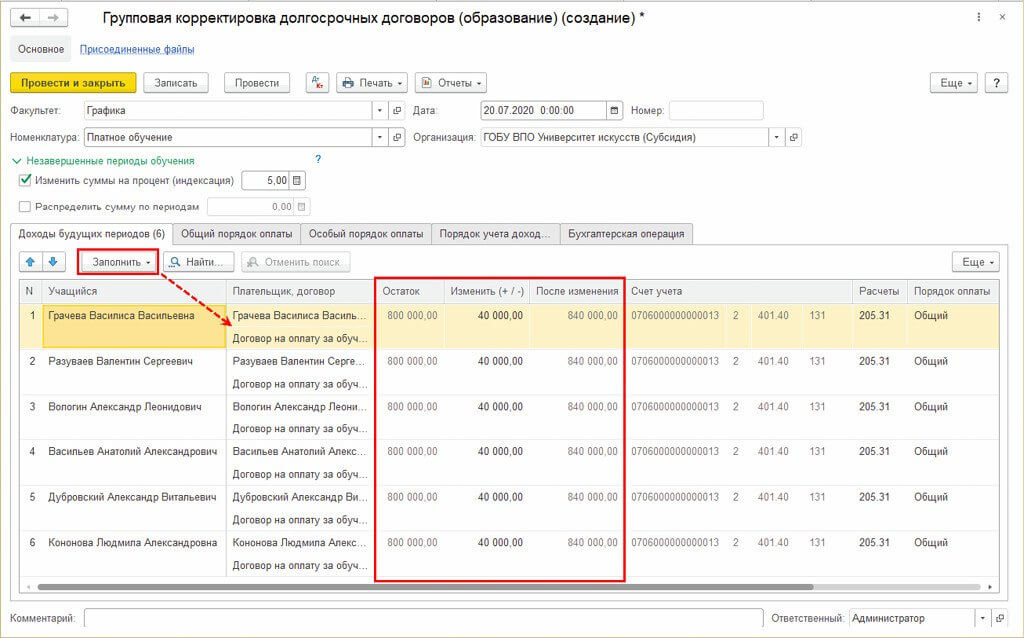

По кнопке Заполнить табличная часть Доходы будущих периодов документа будет заполнена списком учащихся с возможностью отбора по курсу, группе и пр. на основании данных оформленных приказов по контингенту учащихся (документы Приказ (образование)), рис. 1:

- в колонке Остаток по остаткам на счете учета 401.40 «Доходы будущих периодов» на дату документа заполняется остаток предстоящих доходов по каждому договору обучения;

- в колонке Изменить (+ / -) заполняется сумма корректировки предстоящих доходов за оставшийся срок договора в соответствии с данными, указанными в группе реквизитов Незавершенные периоды обучения;

- в колонке После изменения рассчитываются суммы предстоящих доходов за оставшийся срок договора с учетом корректировок.

Суммы в колонке Изменить (+ / -) могут быть отредактированы вручную.

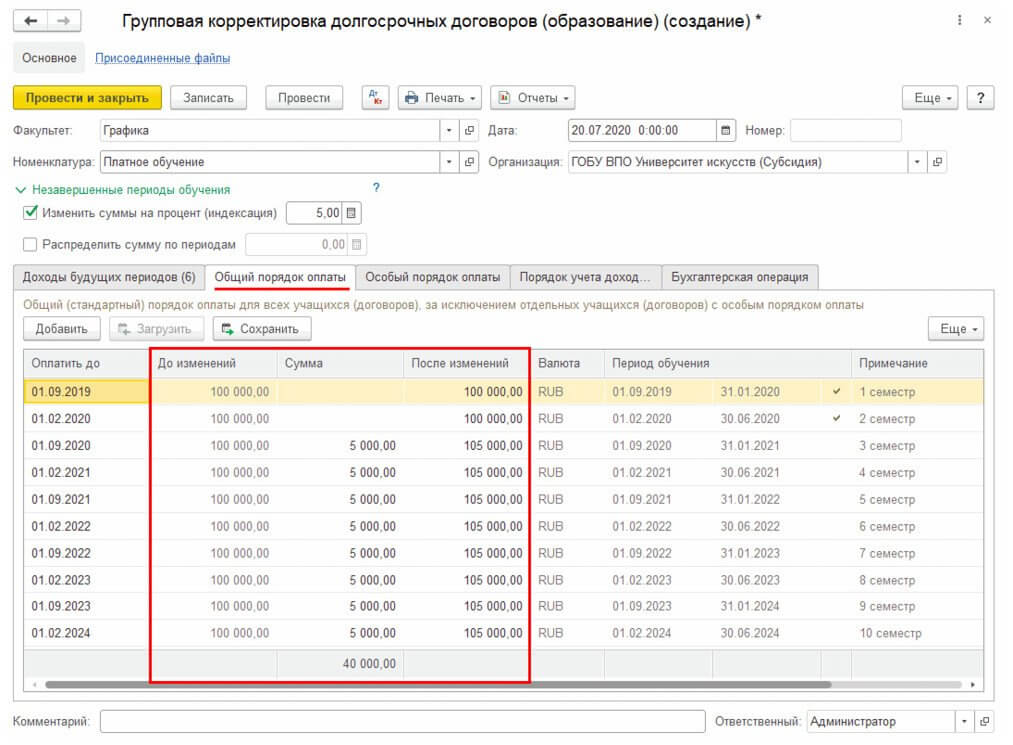

На закладках Общий/Особый порядок учета также будут скорректированы суммы по незавершенным периодам обучения

Следует иметь в виду, что, если в таблице Доходы будущих периодов присутствуют учащиеся как с общим, так и с особым порядком оплаты, при установке опции:

- Изменить суммы на процент (индексация) — корректировка сумм по периодам оплаты на величину процента будет произведена одновременно на закладках Общий порядок оплаты и Особый порядок оплаты.

- Распределить сумму по периодам — указанная сумма будет пропорционально распределена по периодам оплаты и для общего, и для особого порядка оплаты.

Суммы в колонках Сумма и После изменений могут быть отредактированы вручную.

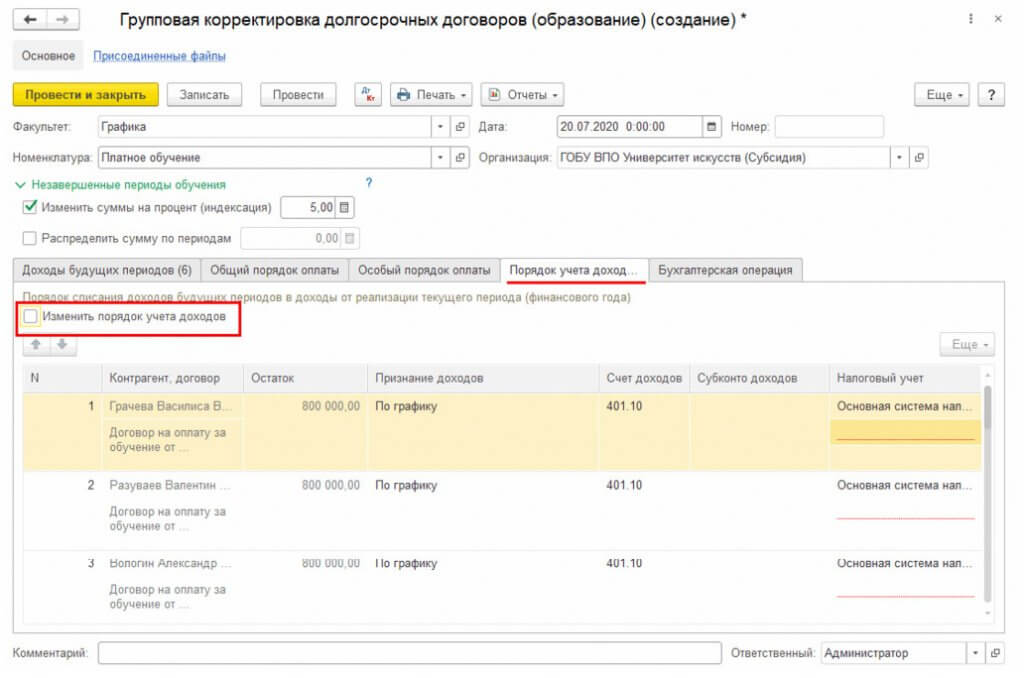

На закладке Порядок учета доходов предусмотрена возможность корректировки порядка признания доходов текущего периода (способ и срок признания доходов, счет и аналитика учета доходов, отражение в налоговом учете) для каждого учащегося (договора обучения) в документе. Для корректировки порядка учета доходов следует установить флаг Изменить порядок учета доходов, после чего табличная часть станет доступной для редактирования.

На закладке Бухгалтерская операция предусмотрена типовая операция Корректировка доходов будущих периодов (205.00). При проведении документа формируются проводки по корректировке доходов будущих периодов на величину корректировки:

Дебет 2 205 31 56X Кредит 2 401 40 131.

Также корректируются суммы в регистрах накопления Исполнение договоров с покупателями, Оплата от покупателей, дебиторов и регистрах сведений Плановые даты оплаты (образование), Порядок оплаты (образование).

Проведенная корректировка будет учитываться при признании доходов текущего периода начиная со второго учебного года, который отражается документами Начисление за услуги образования, а также при отражении поступления оплаты от учащихся по графику оплаты.

Комментарии