В бюджетной и бухгалтерской отчетности требуется отражать долгосрочную и просроченную задолженность. Специальные счета для обособления таких данных в Едином плане счетов бухгалтерского учета не предусмотрены. Вместе с тем в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» возможно автоматическое формирование в регламентированной отчетности данных по долгосрочной и просроченной задолженности.

Формирование показателей долгосрочной и просроченной задолженности

Согласно пункту 26 федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 31.12.2016 № 260н, «активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные)». В таблице приведены формы бюджетной, бухгалтерской отчетности и соответствующие им регламентированные отчеты, формируемые в программе «1С:Бухгалтерия государственного учреждения 8», в которых требуется указание долгосрочной и просроченной задолженности по расчетам с контрагентами и бюджетом.

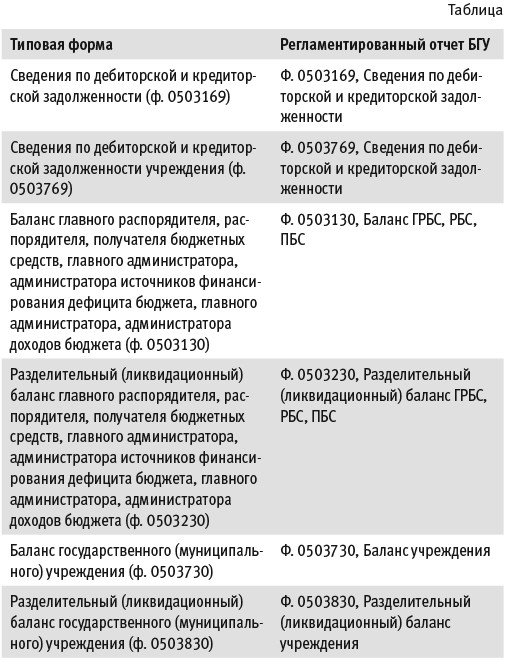

В формах 0503169, 0503769 данные по долгосрочной задолженности отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности — в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Кроме того, расшифровка просроченной задолженности приводится в разделе «2. Сведения о просроченной задолженности» форм 0503169, 0503769.

В формах 0503130, 0503230, 0503730, 0503830 данные по долгосрочной задолженности отражаются в отдельных строках отчета:

- строка 251 «Дебиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная»;

- строка 261 «Дебиторская задолженность по выплатам (020600000, 020800000, 30300000), из них: долгосрочная»;

- строка 271 «Расчеты по займам (ссудам) (020700000), из них: долгосрочные»;

- строка 401 «Расчеты с кредиторами по долговым обязательствам (030100000), из них: долгосрочные»;

- строка 411 «Кредиторская задолженность по выплатам (030200000, 020800000, 030402000, 030403000), из них: долгосрочная»;

- строка 471 «Кредиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная».

Критерии отнесения задолженности к долгосрочной (краткосрочной) приведены в пунктах 27-30 Стандарта «Представление бухгалтерской (финансовой) отчетности».

Согласно Инструкциям по заполнению форм 0503169, 0503769, утв. приказами Минфина России от 28.12.2010 № 191н и от 25.03.2011 № 33н:

- к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н);

- к просроченной задолженности относится неисполненная задолженность при наступлении даты ее исполнения на соответствующую отчетную дату, задолженность, по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

В письме Минфина России от 31.12.2019 № 02-06-07/103995 о порядке составления отчета за 2019 год уточнен порядок отнесения задолженности к долгосрочной и просроченной.

В течение финансового года задолженность, подлежащая урегулированию (дебетовый остаток по возврату ранее предоставленного авансового платежа), отраженная по соответствующим счетам аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам», в случае если поставка товаров, выполнение работ и услуг не предполагаются, инициировано расторжение контракта (договора), переносится на соответствующие счета аналитического учета счета 0 209 30 000 «Расчеты по компенсации затрат» (0 209 34 000, 0 209 36 000). При этом задолженность по возврату авансов 2019 года, отраженная в 2019 году на счете КРБ 1 209 34 000 и не исполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражается в Сведениях (ф. 050-31-69) в составе просроченной задолженности.

Если по состоянию на 01.01.2019 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ сложилась кредиторская задолженность по межбюджетным трансфертам, которая не была погашена в течение 2019 года, такая кредиторская задолженность (на 01.01.2020 года) отражается в Сведениях (ф. 050-31-69) как просроченная. Кредиторская задолженность по состоянию на 01.01.2020 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ по межбюджетным трансфертам по результатам исполнения федерального бюджета за 2019 год к показателям просроченной задолженности не относится.

Кредиторская задолженность, отраженная на счетах аналитического учета счета 0 205 51 000 «Расчеты по безвозмездным поступлениям от других бюджетов бюджетной системы Российской Федерации», может являться просроченной в случае нарушения сроков возврата до момента ее взыскания или урегулирования.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 11 000 «Расчеты с плательщиками налогов», 0 205 13 000 «Расчеты с плательщиками таможенных платежей», 0 205 14 000 «Расчеты с плательщиками по обязательным страховым взносам», 0 205 20 000 «Расчеты по доходам от собственности», 0 205 30 000 «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат», 0 205 40 000 «Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба», которая может быть погашена (возвращена) только по обращению кредитора (далее — задолженность, имеющая заявительный характер, задолженность заявительного характера), является не просроченной и краткосрочной (текущей) задолженностью и в графах 4 и 11 не отражается.

Характер кредиторской задолженности, числящейся на соответствующих счетах аналитического учета 0 205 80 000 «Расчеты по прочим доходам», определяется в соответствии с условиями расчетов.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 81 000 «Расчеты по невыясненным поступлениям», отражается как непросроченная краткосрочная задолженность и в графах 4, 11, 14 не отражается.

Кредиторская задолженность, числящаяся на счетах 0 205 70 000 «Расчеты по доходам от операций с активами», отражается в составе просроченной задолженности только при нарушении условий реализации нефинансовых активов.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отражается в составе просроченной задолженности, если виновным лицом, по которому числится задолженность, нарушен установленный срок погашения задолженности.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», по которой не установлено виновное лицо либо срок погашения (оплаты) задолженности не установлен (не определен), в графах 4, 11, 14 не отражается.

Дебиторская задолженность подотчетных лиц по возвратам предоставленных им средств, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения подотчетным лицом сроков возврата средств в соответствии с порядком, установленным субъектом учета.

Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения субъектом учета сроков перечисления (выдачи) средств подотчетному лицу в соответствии с порядком, установленным субъектом учета. Кредиторская задолженность перед подотчетным лицом заявительного характера к просроченной задолженности не относится и в графах 4, 11, 14 не отражается.

В случае если по результатам инвентаризации на 01.01.2020 года на счетах аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена задолженность (дебетовый остаток) подотчетного лица, с которым отношения прекращены (не является сотрудником субъекта учета), такая задолженность, соответствующая критериям актива (подлежащая урегулированию), подлежит переносу на счет КДБ 1 209 36 000 с отражением в составе просроченной задолженности.

Порядок отнесения задолженности к долгосрочной и просроченной, приведенный в письме Минфина России от 31.12.2019 № 02-06-07/103995, справедлив и для отчетности 2020 года.

Регистрация задолженности в «1С:Бухгалтерии государственного учреждения 8»

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, не предусмотрены специальные счета для отражения долгосрочной и просроченной задолженности. В отчетности такая информация отражается на основании данных инвентаризации расчетов с контрагентами.

Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности, в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов Инвентаризация расчетов с контрагентами (раздел Учет и отчетность — Инвентаризация — Инвентаризация расчетов с контрагентами),

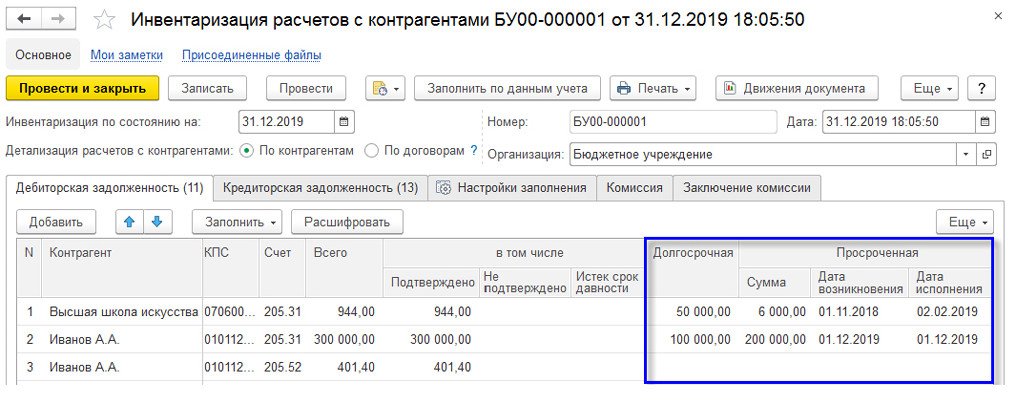

В документе Инвентаризация расчетов с контрагентами заполнение граф по долгосрочной и просроченной задолженности может выполняться автоматически с использованием механизма графиков платежей, закупок, реализации по договорам с контрагентами.

Автоматический расчет долгосрочной и просроченной задолженности доступен в БГУ2 версии ПРОФ для счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам с контрагентами, при условии, что в конфигурации включено и используется ведение графиков по договорам с контрагентами.

Подробно механизм графиков платежей, закупок, реализации описан в статьях:

Заполнение документа Инвентаризация расчетов с контрагентами выполняется с помощью кнопки Заполнить по данным учета.

В качестве Даты исполнения просроченной задолженности подставляется значение первого просроченного платежа или реализации из реквизитов Оплатить до (Исполнить до), указанных в Графике платежей, План-графике реализации (закупок).

Реквизит Дата возникновения заполняется вручную.

После автоматического заполнения документа графы долгосрочной и просроченной задолженности могут быть расшифрованы с помощью кнопки Расшифровать.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 для классификации активов и обязательств на счетах учета расчетов на краткосрочные и долгосрочные, а также для расчета просроченной задолженности используются следующие графики:

- по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам» — график платежей по договорам вида С покупателем;

- по дебету счетов 206.00 «Расчеты по выданным авансам» — план-график закупок по договорам вида С поставщиком;

- по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)» — график платежей по договорам вида Предоставленный кредит (заем);

- по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам» — план-график реализации по договорам вида С покупателем;

- по кредиту счетов 302.00 «Расчеты по принятым обязательствам» — график платежей по договорам вида С поставщиком;

- по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам» — график платежей по договорам вида Полученный кредит.

Автоматически заполненные значения долгосрочной и просроченной задолженности, рассчитанные по данным графиков по договорам с контрагентами, можно скорректировать вручную. В Базовой версии программы доступно только ручное заполнение показателей долгосрочной и просроченной задолженности.

При проведении документов Инвентаризация расчетов с контрагентами данные о долгосрочной и просроченной задолженности отражаются в БГУ2 в регистре сведений Долгосрочная и просроченная задолженности. Правила заполнения указанных выше регламентированных отчетов, в свою очередь, учитывают записи данного регистра при формировании показателей долгосрочной и просроченной задолженности.

Чтобы корректно отразить в регламентированных отчетах долгосрочную и просроченную задолженности:

- на начало года — документы Инвентаризация расчетов с контрагентами должны быть проведены датой последнего дня предыдущего года;

- на конец отчетного периода — документы должны быть проведены датой последнего дня отчетного периода.

Например, при формировании Отчета ф. 050-37-69 за 9 месяцев 2020 года для группы граф отчета «На начало года» используются данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 30.09.2020.

При формировании отчетов за 2020 год для группы граф отчета «На начало года» будут использоваться данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 31.12.2020

Данные, указанные в графе Долгосрочная документов Инвентаризация расчетов с контрагентами, отражаются:

- в Отчетах ф. 050-31-30, 0503230, 0503730, 0503830 — в строках по соответствующим счетам учета;

- в разделе 1 Отчетов ф. 050-31-69, 0503769 — в графах 3, 10 «Долгосрочная» — в зависимости от даты документа.

Данные, указанные в графах Просроченная — Сумма, Дата возникновения, Дата исполнения документов Инвентаризация расчетов с контрагентами, отражаются:

- в разделе 1 Отчетов ф. 050-31-69, 0503769 — в графах 4, 11 «Просроченная» — в зависимости от даты документа;

- в разделе 2 Отчетов ф. 050-31-69, 0503769 — в графах 2 — «Сумма», 3 — «Дата возникновения», 4 — «Дата исполнения по правовому основанию».

Комментарии