После вступления в силу федерального стандарта бухгалтерского учета для организаций государственного сектора «События после отчетной даты» (утв. приказом Минфина России от 30.12.2017 № 275н) у многих бухгалтеров возникает вопрос: как отражать в учете и в отчетности документы за отчетный период, поступившие в следующем году? Особенно актуально это в начале года. Эксперты 1С рассматривают в статье вопросы методологии учета и порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) поступления документов после отчетной даты.

Нормативное регулирование

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «События после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н, установил правила отражения в бухгалтерском учете (БУ) фактов хозяйственной жизни, которые возникли в период между отчетной датой и датой подписания и (или) принятия бухгалтерской (финансовой) отчетности за отчетный период и которые оказали или могут оказать существенное влияние на финансовое положение, финансовый результат и (или) движение денежных средств субъекта отчетности.

Согласно пунктам 5, 13 федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» (утв. приказом Минфина России от 31.12.2016 № 260н), отчетной датой признается дата, на которую составляется бухгалтерская (финансовая) отчетность за отчетный период. Отчетный период в целях составления годовой бухгалтерской (финансовой) отчетности — это отчетный год с 1 января по 31 декабря, за исключением случаев создания, реорганизации путем разделения, ликвидации (упразднения) субъекта отчетности в течение отчетного периода, а также случаев, предусмотренных нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Событие после отчетной даты, информация о котором является существенной, подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности за отчетный год независимо от положительного или отрицательного его характера для субъекта отчетности (п. 4 Стандарта «События после отчетной даты»).

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

Согласно пункту 3 Стандарта «События после отчетной даты» его положения применяются одновременно с применением положений федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н.

В соответствии с пунктом 16 Стандарта «Концептуальные основы» ведение бухгалтерского учета объектов БУ осуществляется в денежном измерении (стоимостном выражении) с использованием:

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Примеры несвоевременного поступления после отчетной даты первичных учетных документов и порядок их отражения в учете приведены в пункте 1.7 Методических указаний по применению Стандарта «События после отчетной даты», доведенных до сведения и использования в работе письмом Минфина России от 31.07.2018 № 02-06-07/55005:

Выдержка из документа: «1.7. Следует обратить внимание, что в соответствии с СГС «Концептуальные основы» допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь — декабрь 2017 года за полученные материалы) после отчетной даты — такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

В случае поступления таких первичных документов после даты подписания (принятия) бухгалтерской (финансовой) отчетности, указанные операции отражаются в следующем отчетном периоде как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности следующего отчетного периода не отражаются, а корректируются входящие остатки на начало года (в межотчетном периоде).»

Согласно пунктам 27, 30 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н:

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом — дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Таким образом, при оформлении поступления после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни прошлого года, следует руководствоваться Стандартом «Концептуальные основы».

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Рассмотрим порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ 1) и редакции 2 (БГУ 2) документов, которые поступили после отчетной даты.

Учет документов после отчетной даты в «1С:Бухгалтерии государственного учреждения 8»

Отражение расходов в отчетном периоде

В этом случае опоздавший документ можно отразить датой 31.12.2019. В программе «1С:Бухгалтерия государственного учреждения 8» операция отражается в обычном порядке — оформлением и проведением соответствующего документа, в котором в качестве корреспондирующего указаны счета 401.20.200 или 109.00.000:

- в БГУ1 — Услуги сторонних организаций;

- в БГУ2 — Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

Резерв признается в сумме, представляющей собой расчетно (документально) обоснованную оценку обязательства на отчетную дату либо на иную дату признания резерва, установленную в соответствии со стандартом (п. 6 федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах», утв. приказом Минфина России от 30.05.2018 № 124н).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Согласно пункту 6 Стандарта «Учетная политика, оценочные значения и ошибки» величины оценочных резервов относятся к оценочным значениям.

Оценочное значение — рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

Корректировка оценочного значения, отраженного в бухгалтерском учете, бухгалтерской (финансовой) отчетности, вследствие изменения допущений, обстоятельств, информации, на основе которых были определены суммовые величины оценочных значений, не является исправлением ошибки и изменением учетной политики. Изменение оценочного значения отражается в бухгалтерской (финансовой) отчетности перспективно, а именно (п. 23, п. 25 Стандарта «Учетная политика, оценочные значения и ошибки»):

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

В учете формирование резервов предстоящих расходов по обязательствам учреждения, по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов (на фактически произведенные расходы, по которым в срок не поступили документы) (на услуги связи, на коммунальные услуги и иные услуги), отражается по кредиту счета 0 401 60 000 «Резервы предстоящих расходов» и дебету соответствующих счетов аналитического учета счетов 0 106 00 000 «Вложения в нефинансовые активы», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 200 «Расходы экономического субъекта» (п. 124.1 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), п. 160.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

При этом следует учитывать, что при оценке величины резерва не принимаются в расчет суммы налогов, подлежащие уплате в связи с исполнением обязательства (п. 18 Стандарта «Резервы»). То есть если услуги, работы, товары облагаются НДС, сумма резерва принимается к учету без учета НДС.

В программе «1С:Бухгалтерия государственного учреждения 8» (БГУ 1 и БГУ 2) указанные бухгалтерские записи оформляются документом Операция (бухгалтерская).

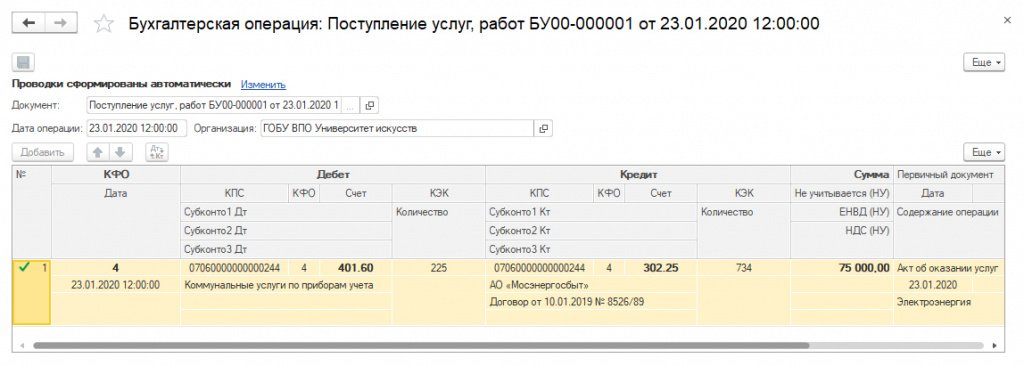

Операции по начислению обязательств за счет сумм резервов — принятие обязательств, на которые ранее был образован резерв, при поступлении расчетных документов по соответствующим обязательствам — отражается по дебету соответствующих счетов аналитического учета счета 0 401 60 000 «Резервы предстоящих расходов» и кредиту соответствующих счетов аналитического учета счетов 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 00 000 «Расчеты по платежам в бюджеты» (п. 124.2 Инструкции № 162н, п. 160.1 Инструкции № 174н).

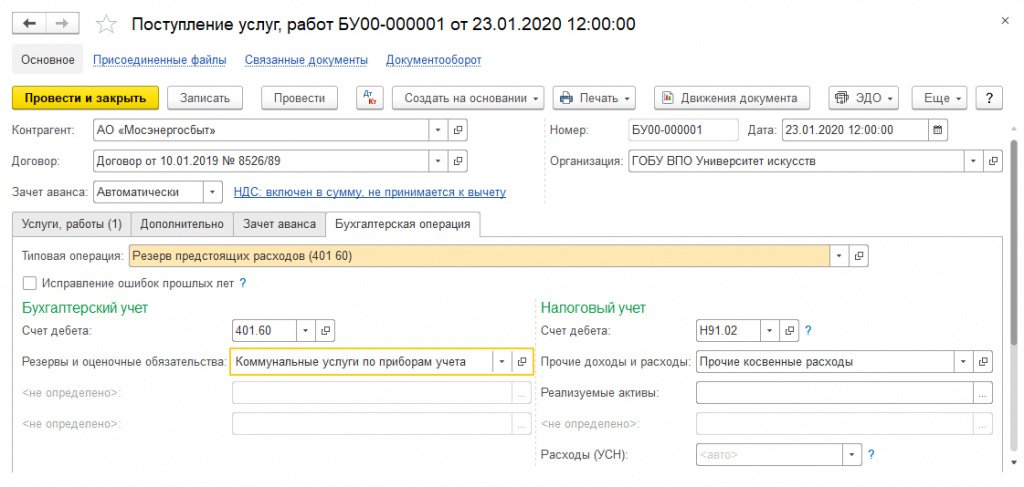

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва.

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет — с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

Методика и примеры исправления ошибок прошлых лет в учете и в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 приведены в статьях «Исправление ошибок прошлых лет с 2019 года (часть 1)», «Исправление ошибок прошлых лет с 2019 года (часть 2)», «Исправление ошибок прошлых лет с 2019 года (часть 3)», «Исправление ошибок прошлых лет: доначисление амортизации за прошлые периоды».

Комментарии

Добрый день! Работаю на 1С8 сегодня открыла программу и увидела что накладные которые я разносила после 31 декабря 2024года куда то исчезли.Как их найти что включить или выключить , может придется заново набивать.

Добрый день! Пришел счет по коммунальным услугам за декабрь 2023, как мне отразить в операции "поступление услуг" ?Какие проводки?