Что такое себестоимость производства и зачем её рассчитывать? Себестоимость производства — это совокупность всех затрат предприятия на создание готовой продукции. Она включает в себя стоимость сырья и материалов, оплату труда сотрудников, расходы на электроэнергию, обслуживание оборудования и другие производственные издержки.

Меня зовут Роман Месяткин, я руководитель компании «Идея». В этой статье мы покажем компанию «Лучшая мебель №1», которая занимается производством столов, стульев, шкафов, тумбочек и т.д.. Рассмотрим основные элементы для расчета себестоимости: номенклатуру, характеристики, партии. Покажем как вести учет и распределять расходы. Настроим расчет себестоимости по заказам и разберем часто встречающиеся ошибки. О планировании производства рассказывали подробно в этой статье.

Методы учета на производстве

Для того чтобы посчитать себестоимость, нам нужно для начала оценить ситуацию на производстве. Можно, конечно, прийти на само производство и везде поспрашивать, но есть другой вариант: посмотреть в программе и зафиксировать то, что происходит. Удобно анализировать производство в разрезе. Можно отслеживать выпуск по заказам, раскладывать ее до полуфабрикатов, выполнять производство по этапам или отслеживать в виде операций. Давайте рассмотрим вариант учета по заказам, линейное производство через полуфабрикаты. Как это сделать, покажем на примере производства мебели под заказ.

Создание заказа и спецификации

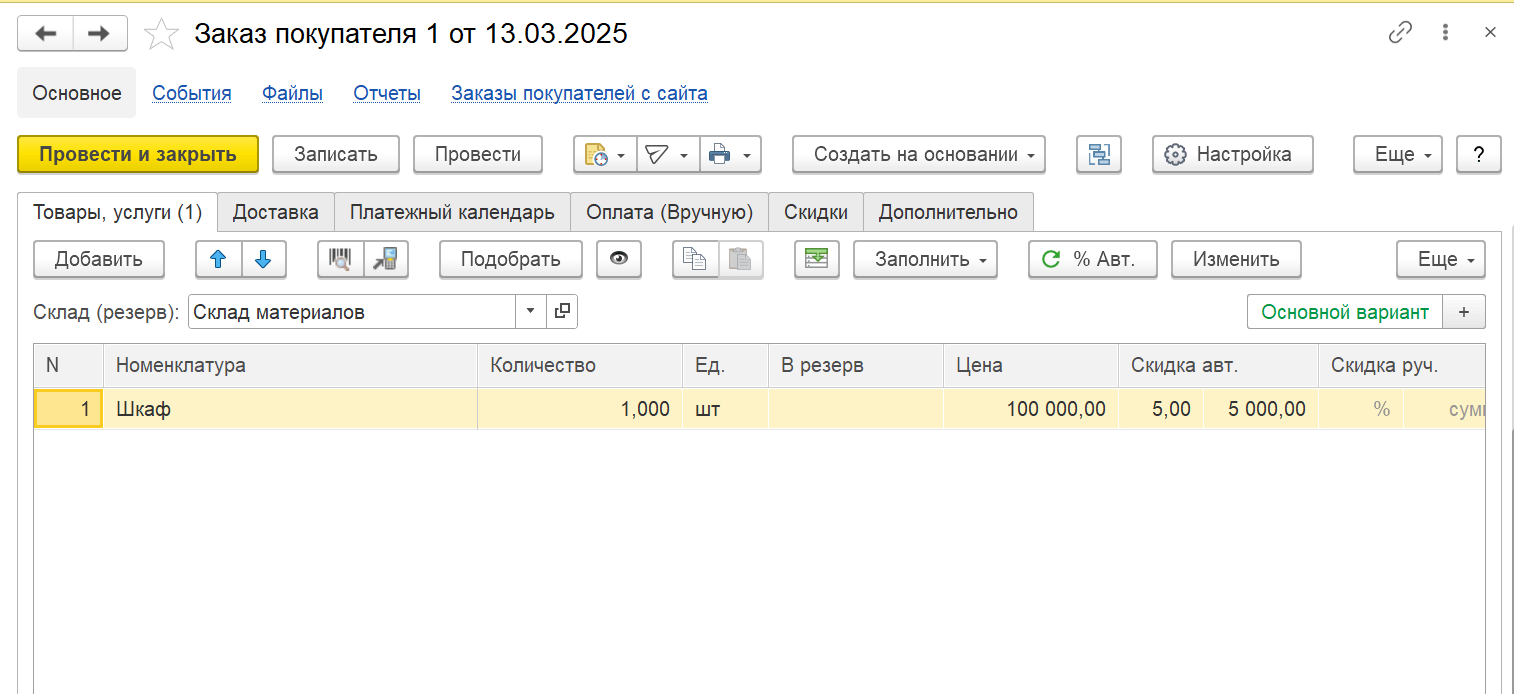

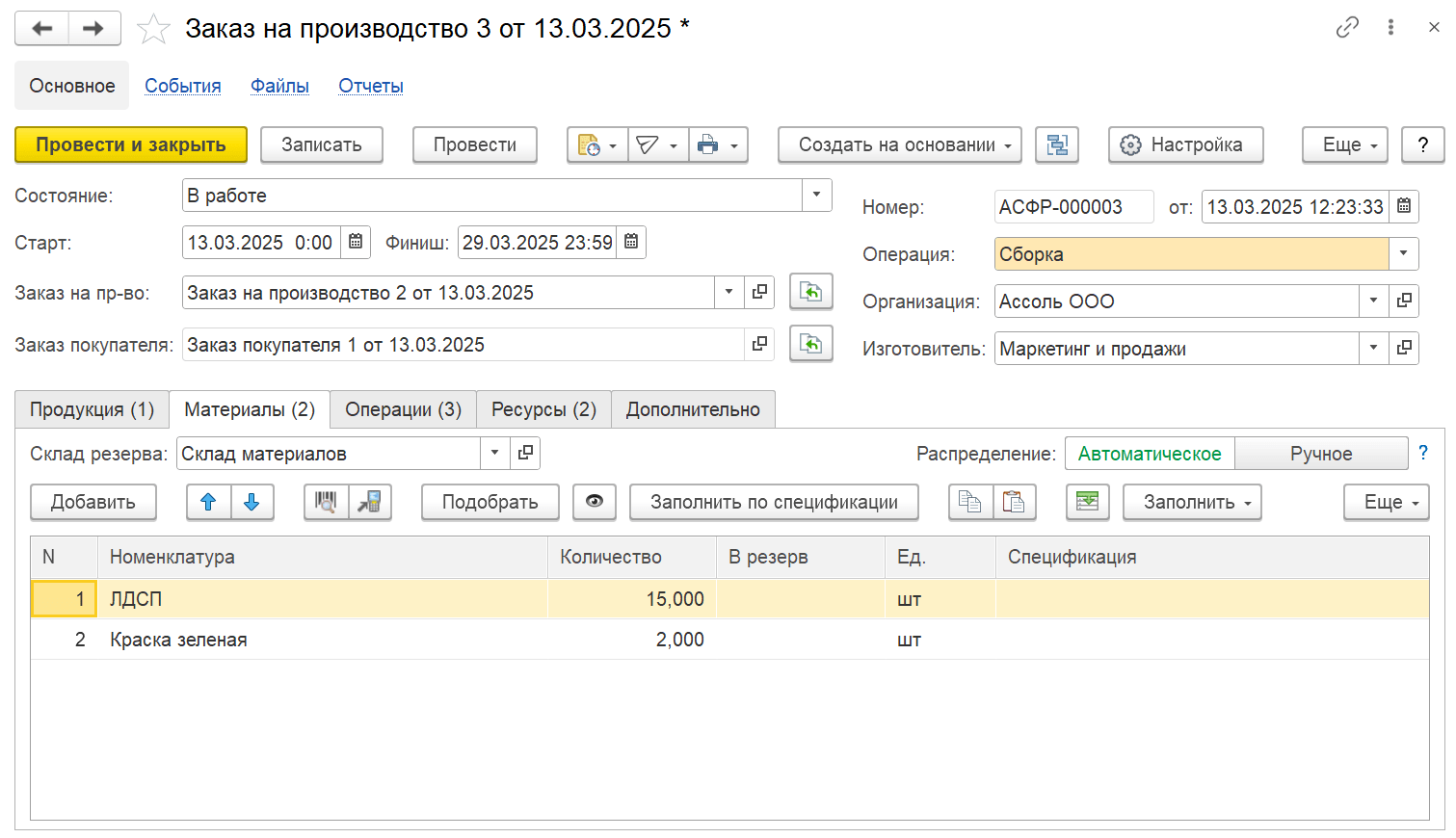

Разберем позаказное производство на примере производства шкафа. Введем заказ покупателя на шкаф и запланируем его производство.

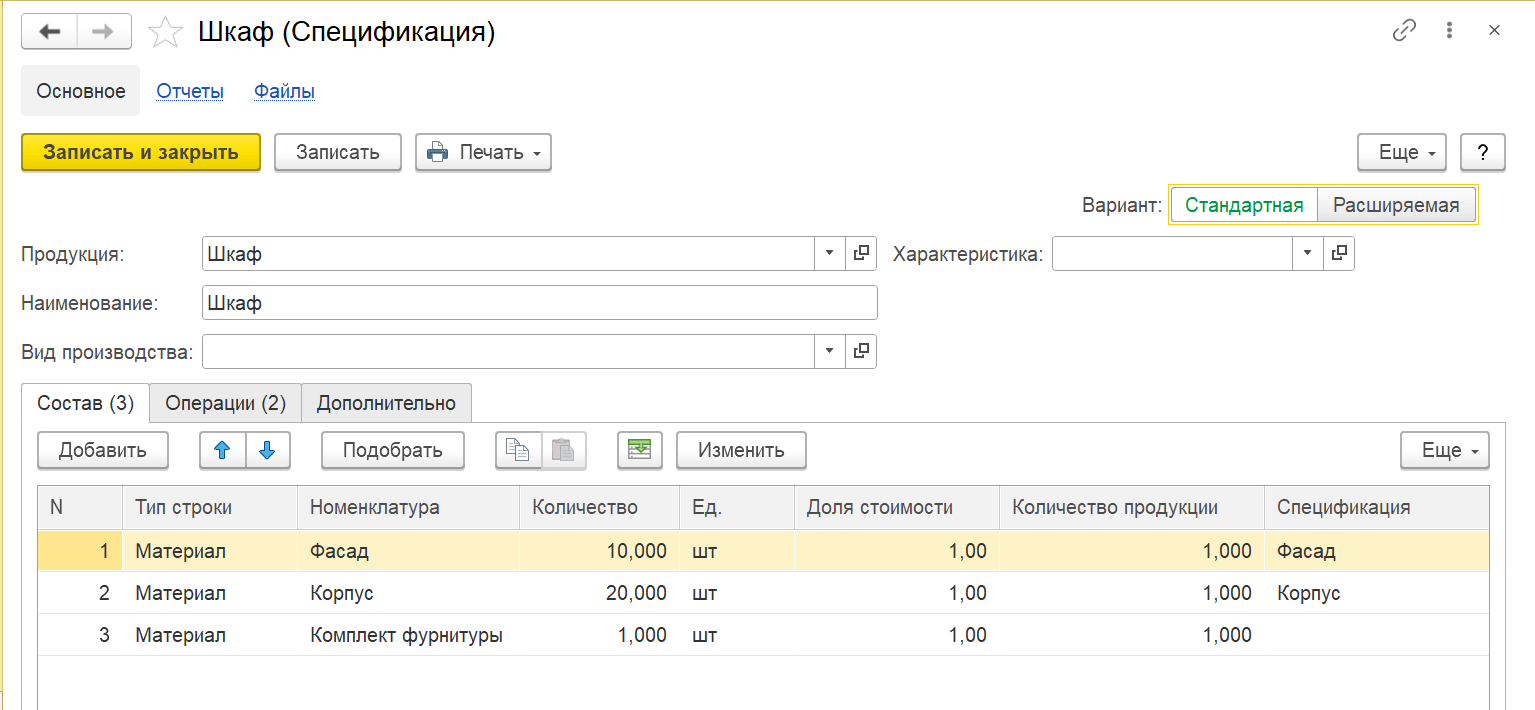

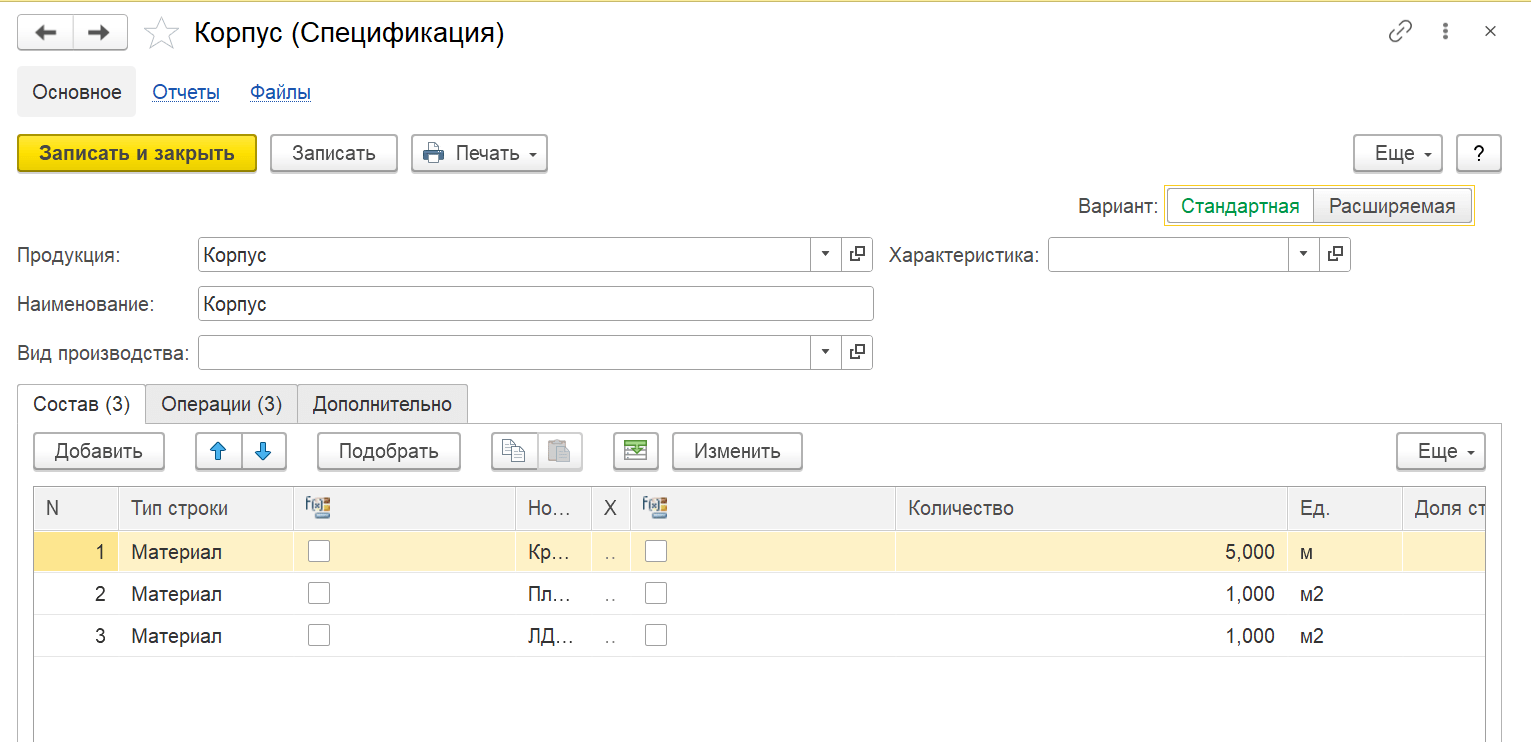

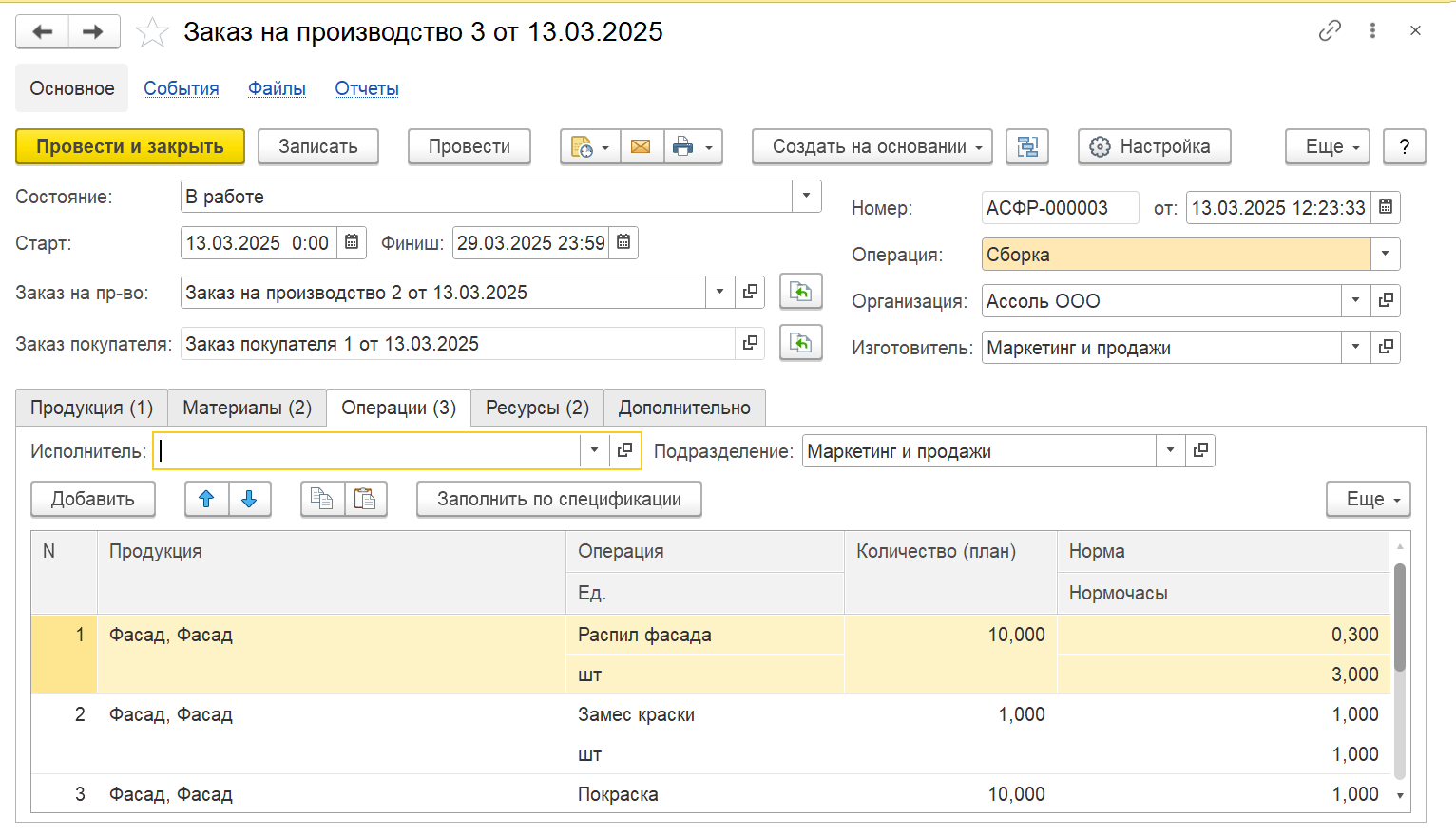

Шкаф состоит из корпуса и фасада. Как правило, фасады более сложные в производстве, и их делают отдельно, а корпус всегда производится более просто. Это отдельные части для одного целого, которые можно производить параллельно. Укажем материалы и операции для каждой составляющей шкафа.

В программе может быть несколько спецификаций, но только одна из них может быть основной: она отмечена галочкой, расчет потребностей в УНФ осуществляется на ее основе.

| Изделие | Комплектующие | Материалы | Операции |

|---|---|---|---|

| Шкаф | Фасад — 10 шт. | ЛДСП, Краска зеленая, Лак мебельный | Распил фасада, Замес краски, Покраска |

| Корпус — 1 шт. | Кромка, ЛДСП, Пленка красная | Распил корпуса, Кромкование, Поклейка пленки | |

| Комплект фурнитуры — 20 шт. | |||

| Финальные операции: присадка, сборка | |||

Укажем спецификацию на полуфабрикаты в спецификации конечного изделия и заполним колонку «Спецификация» в заказе покупателя.

Создание цепочки заказов на производство

Далее мы можем создать заказы на производство.

Заказ на производство позволяет нам запланировать производство наших изделий с учётом дат, загрузки специалистов и оборудования. Так как наш шкаф собирается из комплектующих, создадим заказы на производства с разузлованием.

Таким образом, создалась цепочка заказов на производство на 2 вида полуфабрикатов, которые у нас здесь есть: фасад и корпус.Ввод фактического производства

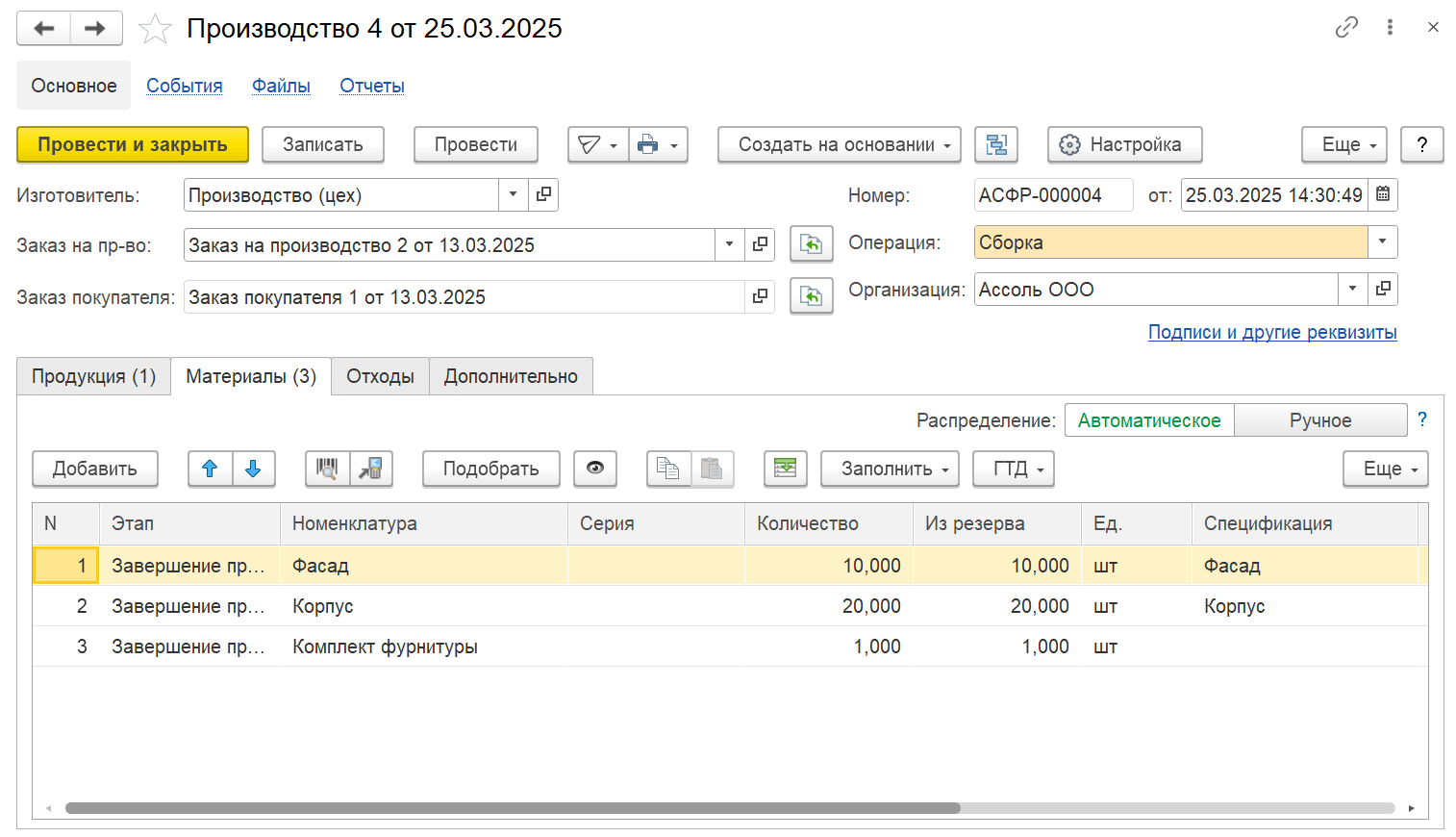

На основании заказов на производство создаем документы производства. Документ позволяет нам отразить фактический выпуск продукции и списать материалы.

При заполнении документа «Производство» обратите внимание, что материалы вы должны заполнить из резерва. Таким образом, для производства конечного изделия будут использованы те материалы и полуфабрикаты, которые зарезервированы для него в документе «Заказ на производство». Поле «Заказ покупателя» должно быть заполнено.

Работа со сдельным нарядом

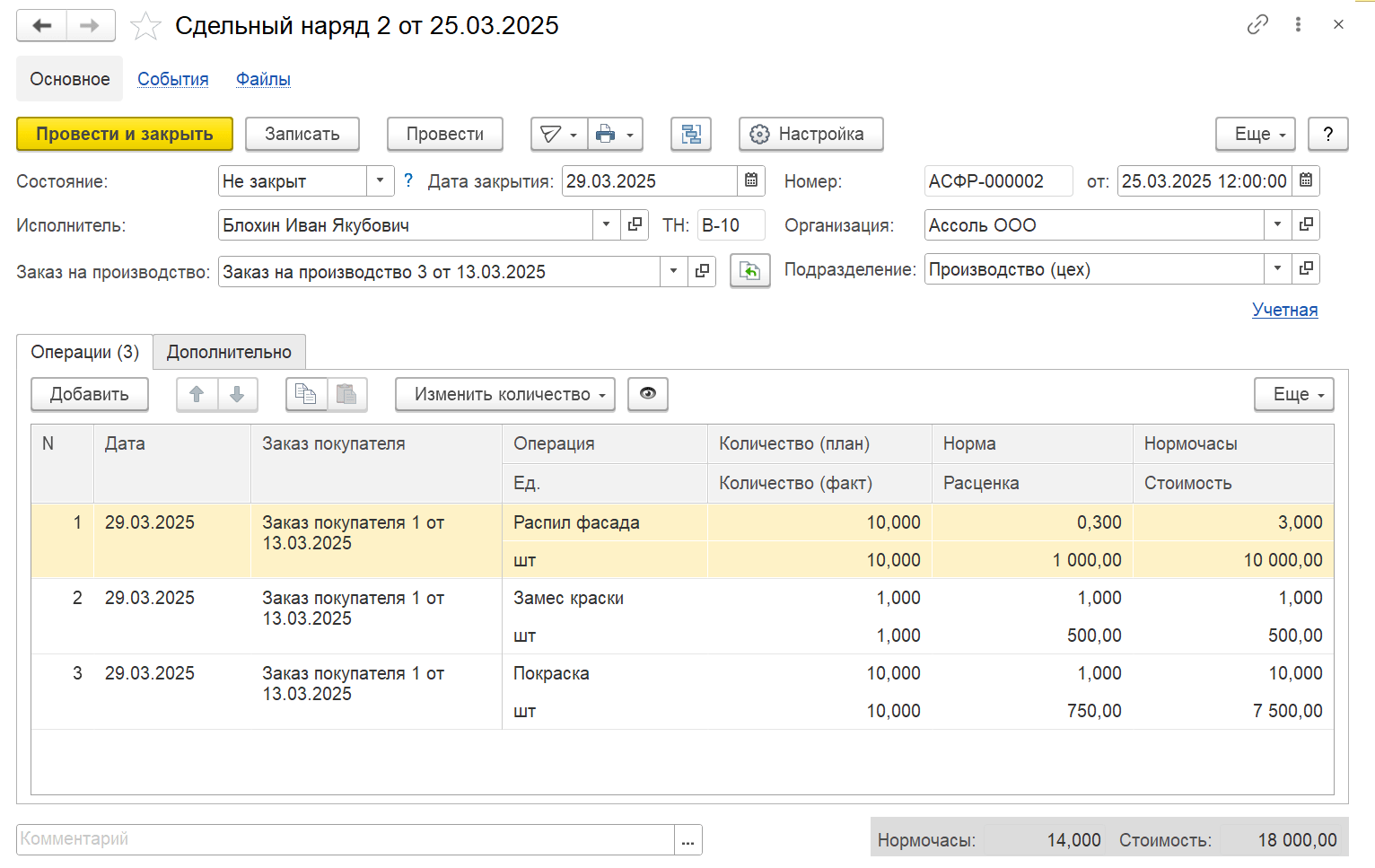

Далее необходимо ввести сдельный наряд. Документ можно использовать как сменные задания на определённую дату. В нем указывается перечень операций и плановый объем работ, но изначально отсутствуют данные о фактическом выполнении. Этот документ распечатывается и передается сотрудникам в качестве задания на смену или конкретный период.

После выполнения работ мастер или ответственный сотрудник вносит в этот же наряд фактические показатели — сколько операций было реально выполнено и в каком объеме. Для более детального учета можно вести наряды так: утром создавать и распечатывать задание со статусом «Не закрыт», а в конце рабочего дня вносить фактические данные и закрывать документ.

Завершим сдельный наряд. Проставляем фактическое количество операций, проверяем дату, меняем статус документа на «Закрыт» и проводим его. Такой подход обеспечивает точный учет производительности и позволяет сравнивать плановые показатели с фактическими результатами.

Себестоимость изделия

Теперь посмотрим предварительную себестоимость шкафа, для этого выполним закрытие месяца и сформируем отчет. Для более детального анализа рекомендуем выполнить настройку отчета.

Учет дополнительных услуг

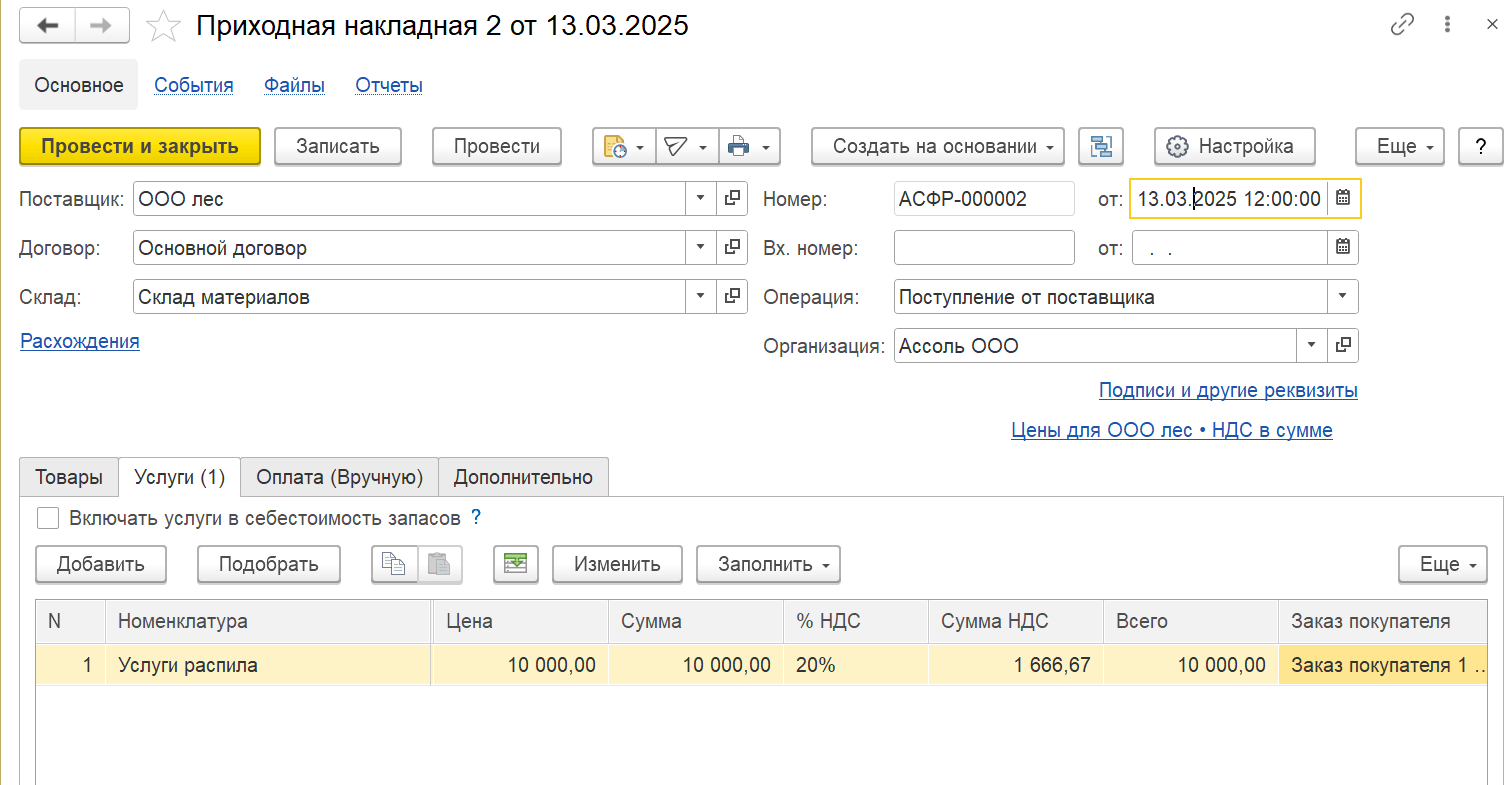

Мы учли основные расходы на материалы, но в процессе производства есть и другие расходы. Например, услуги распила. Их тоже можно привязать к конкретному заказу покупателя.

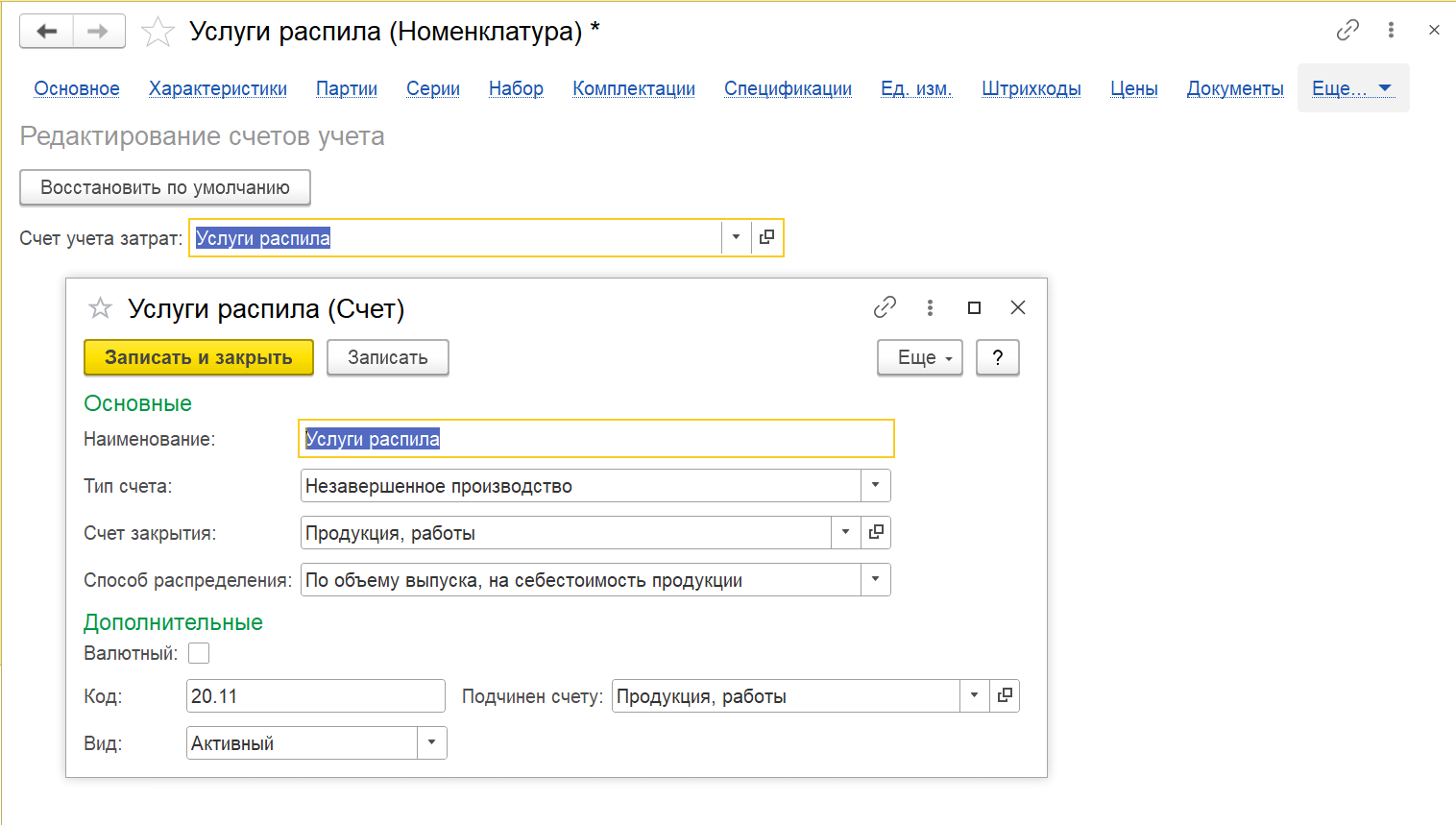

Для корректного учёта сторонних услуг нам необходимо настроить счета учета для номенклатурной позиции «Услуги распила». Установите тип счета «Незавершенное производство» и способ распределения «По объему выпуска, на себестоимость продукции». Таким образом, при закрытии периода услуги будут отнесены на себестоимость изделия.

Также необходимо учесть производственные и накладные расходы, такие как стоимость электроэнергии, аренда помещений, упаковка, маркировка и прочие. Не забудем и про зарплату работникам, налоги и дополнительные выплаты. Их тоже необходимо учесть в расходах.

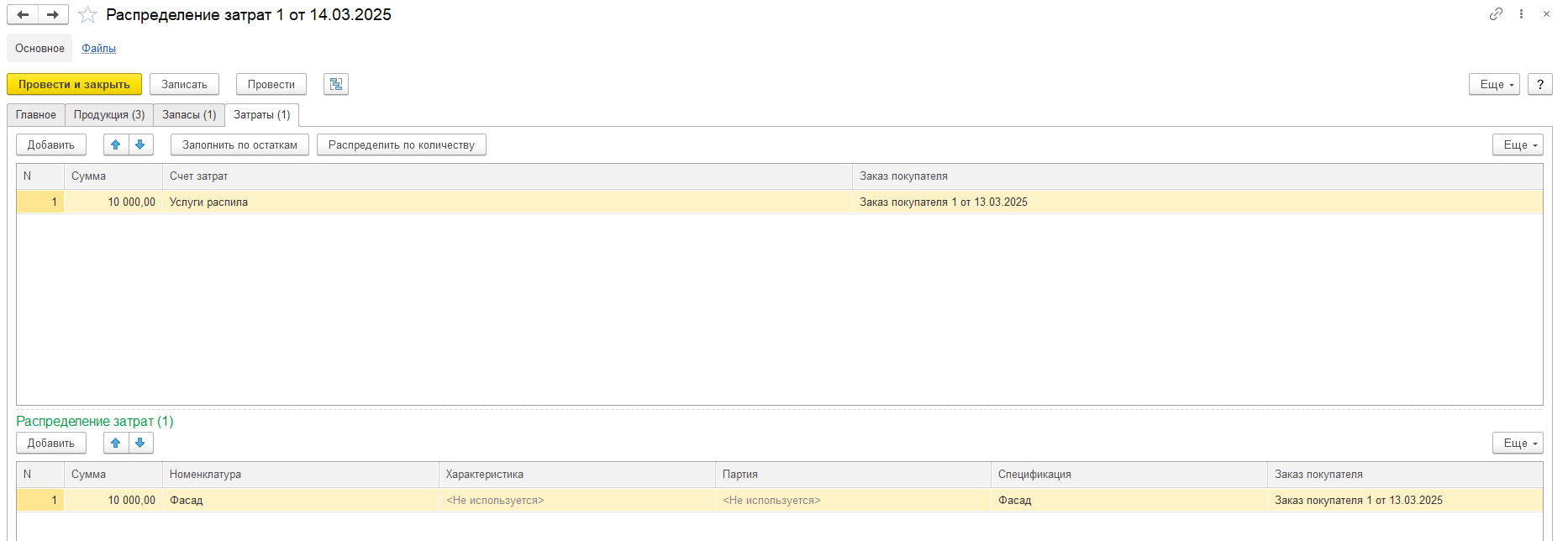

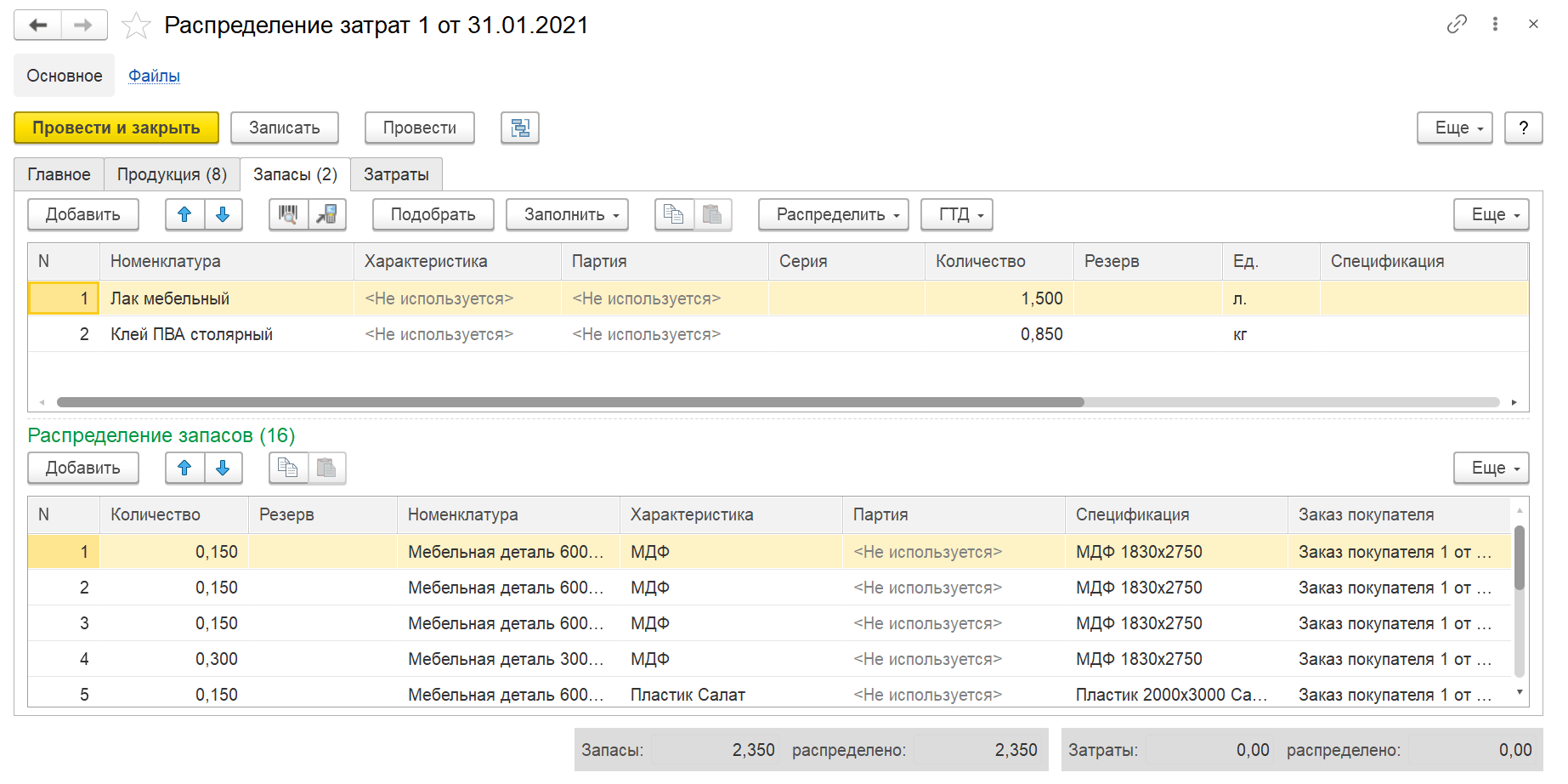

Распределение затрат

В производстве есть документ «Распределение затрат». Его задача — правильно разнести прямые расходы производства на конкретные заказы. Часть затрат мы уже распределили при вводе документа «Производство» на закладке «Материалы».

Выбираем цех и продукцию, привязываем расходы к заказу. Все прямые затраты (материалы, зарплата, услуги) автоматически собираются в системе. Мы можем точно указать, на что пошли эти расходы. Например, ЛДСП был использован для корпуса шкафа, а не для других изделий. Здесь же можем указать, что «Услуги распила» пошли на фасад.

Закрытие месяца выполняет регламентные операции завершения периода: расчет и корректировка себестоимости списания запасов и затрат, распределение косвенных затрат и расчет фактической себестоимости.

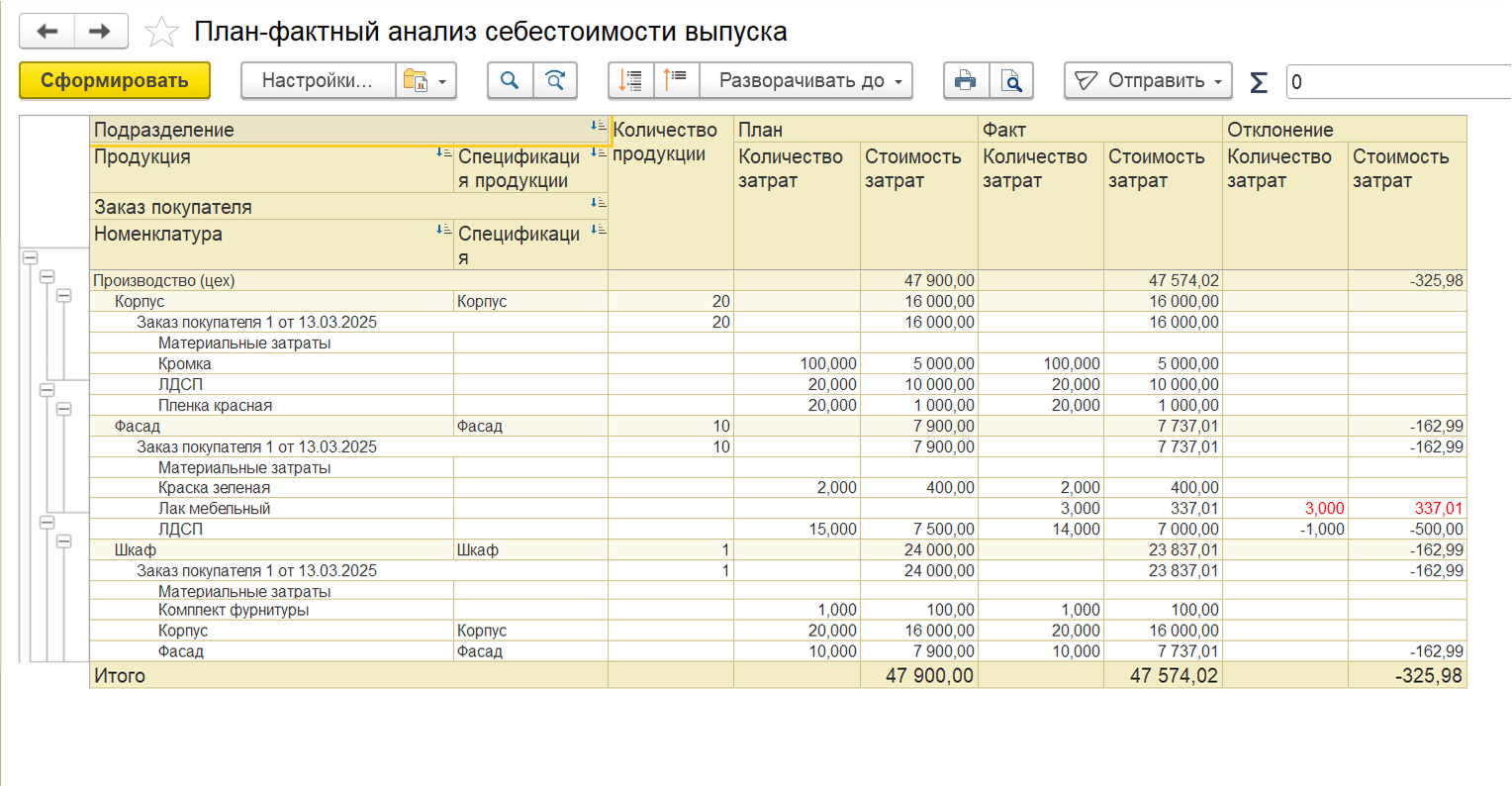

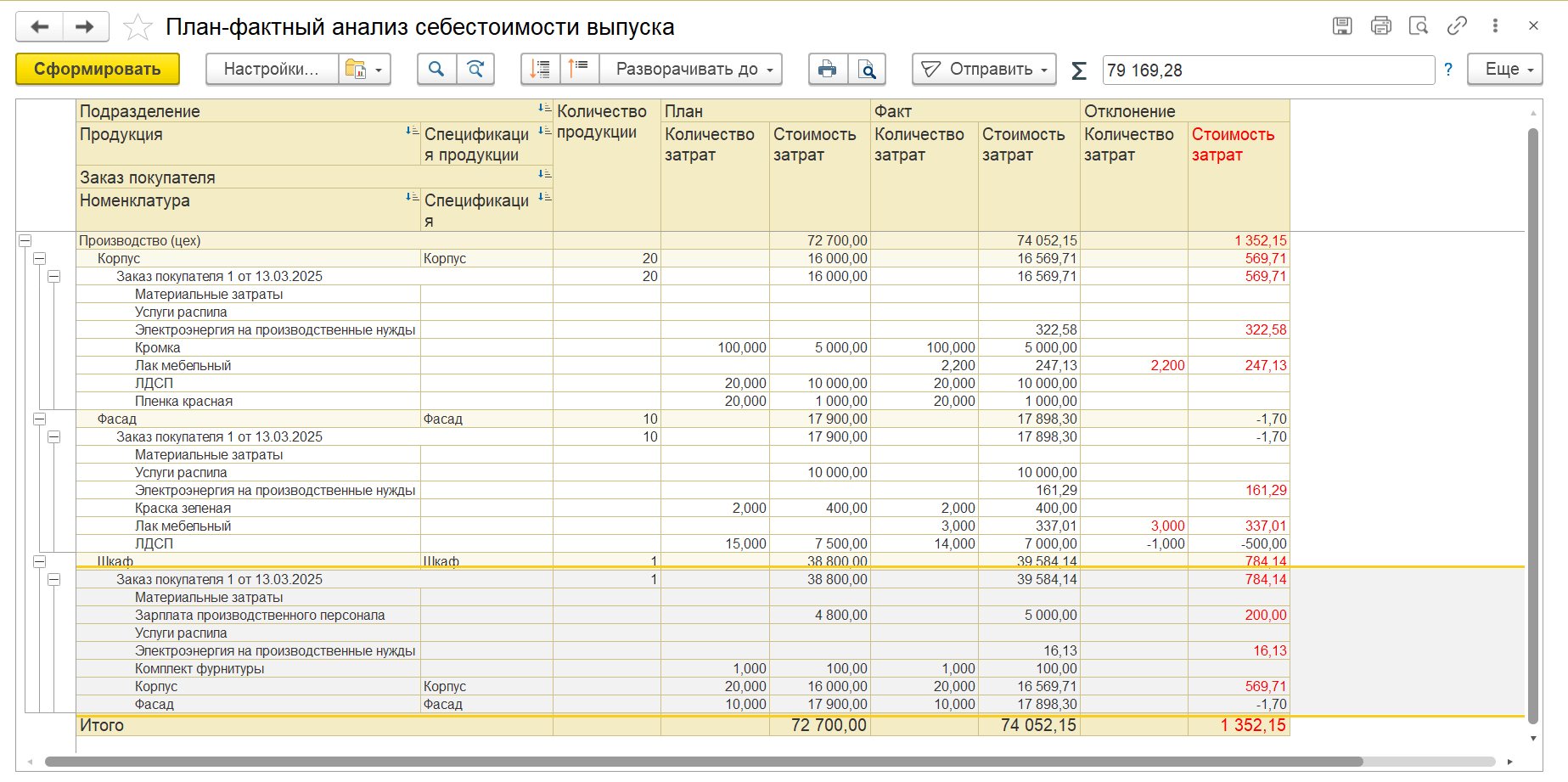

Итоговая себестоимость с учетом дополнительных расходов

Сформируем отчет «План-фактный анализ себестоимости выпуска». В данном случае посчиталась себестоимость отдельно корпуса, отдельно фасада, отдельно зарплата и другие дополнительные затраты. В данном отчете мы можем видеть полностью весь учет вместе с дополнительными расходами. Благодаря этим механизмам мы можем фиксировать себестоимость выпуска.

Итоги

Как мы видим на примере производства шкафа, позаказный учёт позволяет собрать все расходы, относящиеся к конкретному заказу покупателя. В нашем случае мы учитываем не только прямые затраты на материалы и зарплату, но и дополнительные расходы, такие как услуги распила или случайная порча ЛДСП при монтаже.

Такой подход позволяет отслеживать полную себестоимость заказа и получить детальную картину финансовых результатов. Важно корректно отражать операции в документах (заказы на производство, сдельные наряды, распределение расходов) и отслеживать даты, чтобы избежать ошибок и корректно рассчитывать себестоимость продукции. Грамотный учет позволяет контролировать себестоимость заказов и повышать эффективность производства.

Статья подготовлена по материалам вебинара Романа Месяткина «Себестоимость производства в 1С:УНФ».

Комментарии

Да, в вашей ситуации распределять электроэнергию "по количеству" действительно искажает себестоимость: шорты и куртки потребляют разные ресурсы и несут разную долю затрат, а количество изделий этого не отражает.

Нужная логика в 1С:УНФ обычно делается через распределение по прямым затратам (а базу прямых затрат можно ограничить так, чтобы в нее попадали именно материальные затраты). В УНФ способ "По прямым затратам" означает распределение пропорционально стоимости прямых затрат, а не количеству.

Как настроить в 1С:УНФ распределение электроэнергии по материальным затратам

1) Правильно завести сам расход "Электроэнергия производства"

Создайте статью расходов (или статью затрат) "Электроэнергия (производство)".

Важно, чтобы этот расход попадал в себестоимость выпуска, то есть учитывался как производственный расход, который будет распределяться при закрытии месяца (а не как чисто административный).

На практике электроэнергию обычно отражают документом поступления услуг (акт, счет), привязывая к нужной статье и счету затрат, чтобы она потом корректно попала в себестоимость.

2) Настроить способ распределения счета затрат: "По прямым затратам, на себестоимость"

В плане счетов (управленческого учета УНФ) откройте счет, на который вы относите электроэнергию, и установите:

Тип счета: производственные/косвенные затраты, распределяемые на себестоимость (формулировки зависят от версии).

Способ распределения: "По прямым затратам, на себестоимость продукции".

Этот способ как раз и уйдет от "по количеству" к "по стоимости базы".

3) Ограничить базу распределения только материальными статьями (ключевой момент под ваш запрос)

Когда выбран способ "По прямым затратам", база распределения задается перечнем статей прямых затрат, который можно выбрать через настройку/кнопку "Фильтр" (в интерфейсе).

Что сделать:

В перечень "прямых затрат" включите только материальные статьи, например:

Ткань

Фурнитура

Утеплитель

Подкладка

Упаковка (если вы считаете ее материальной частью изделия)

Не включайте туда зарплату, если вы хотите строго "по материалам". (Если допустимо "по прямым затратам в целом", можно включить и зарплату - часто это даже точнее, чем материалы.)

Итог: электроэнергия распределится между выпусками пропорционально сумме материалов, списанных на эти изделия.

4) Закрытие месяца: порядок операций важен

В УНФ база распределения появляется только после расчета прямых затрат, поэтому в "Закрытии месяца" сначала выполняйте "Расчет прямых затрат", затем "Распределение затрат".

Как это будет работать по смыслу (на пальцах)

Если за месяц:

материалы на шорты = 60 000 руб

материалы на куртки = 300 000 руб

электроэнергия = 100 000 руб

Тогда доля электроэнергии:

шорты: 60 000 / 360 000 = 16,7% => 16 700 руб

куртки: 300 000 / 360 000 = 83,3% => 83 300 руб

Это ровно то, что вы хотите: база не "количество", а "материальная нагрузка".

Важные проверки, если "не распределяется" или распределяется странно

Материалы должны реально попадать в прямые затраты выпуска (списание в производство по спецификациям/документам производства).

Электроэнергия должна быть на счете, который закрывается с распределением на себестоимость.

Выпуск и затраты должны быть в одном периоде и с корректными подразделениями/направлениями учета (если вы их используете).

Сначала "Расчет прямых затрат", потом "Распределение".

Добрый день, Роман. В таблице электроэнергия распределилась по количеству выпуска изделий. На 1 шт - 16 р, на 10 шт-160р, на 20 шт-320 р. В моем бизнесе нужно распределение по сумме изделия. Мы шьем шорты, стоимость которых 100 рублей, и куртки стоимость которых 5000 рублей. Я не могу разделять расходы по количеству. Как реализовать в программе распределение, чтобы оно было привязано к материальным затратам выпуска изделия, а не к количеству выпущенных изделий.