Раньше, при стабильных продажах, бизнес мог позволить себе иметь «жирок» и не контролировать все статьи расходов до копейки. Ситуация изменилась, сейчас важно считать эффективность каждого израсходованного рубля. Одной из ключевых задач становится оптимизация расходов.

Рассмотрим, как провести оптимизацию расходов, используя инструменты «1С:Управление нашей фирмой».

- Как определить эффективность и управлять прямыми расходами?

- Как оптимизировать косвенные расходы?

- Как контролировать эффективность расходов?

Оцениваем ситуацию «как есть»

Начинаем с расчета и анализа существующей величины расходов. Делим расходы бизнеса на прямые — непосредственно создающие продукт и прибыль, и косвенные расходы — на поддержку, продвижение, обслуживание и управление.

Как определить эффективность и управлять прямыми расходами

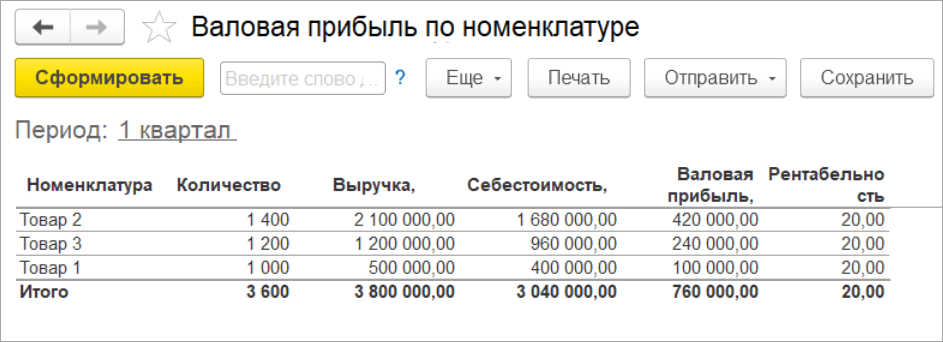

Получить оперативную информацию о прямых расходах и их эффективности, не дожидаясь окончания периода, можно в отчете Валовая прибыль. Отчет показывает Выручку, Себестоимость (прямые расходы), Валовую прибыль (ВП = Выручка — Себестоимость).

Эффективность прямых расходов показывает значение показателя Рентабельность по валовой прибыли.

Эти показатели можно увидеть по направлениям деятельности, категориям товаров, а также по каждой номенклатуре.

Таким образом, можете оценить эффективность прямых расходов не только в целом по компании, но и определить наиболее эффективные продукты и направления.

Как повлиять на прямые расходы? Договариваться с поставщиками о скидках, бартере, искать новых поставщиков, использовать только сдельную оплату труда.

Но не забывайте, что даже в таких условиях важно сохранить качество. Контролируйте рентабельность по валовой прибыли. При снижающихся объемах очень важно не только сохранить, а увеличить рентабельность ваших продуктов.

Как управлять косвенными расходами

Косвенные расходы напрямую не создают ценность продукта. И первыми попадают под сокращение.

Но гораздо эффективнее оценить каждую статью расходов и оптимизировать таким образом, чтобы они создавали также прибыль.

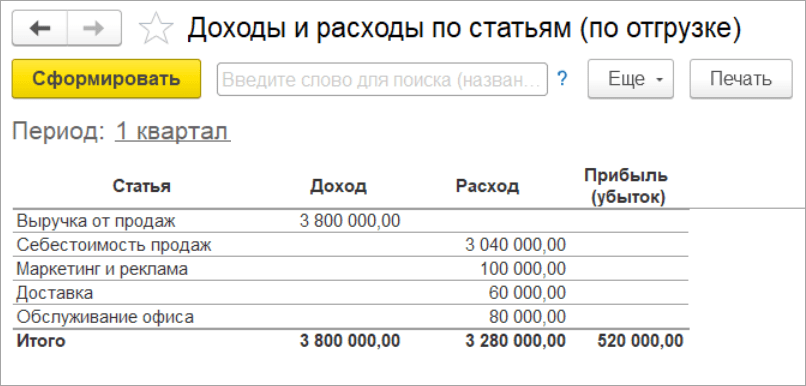

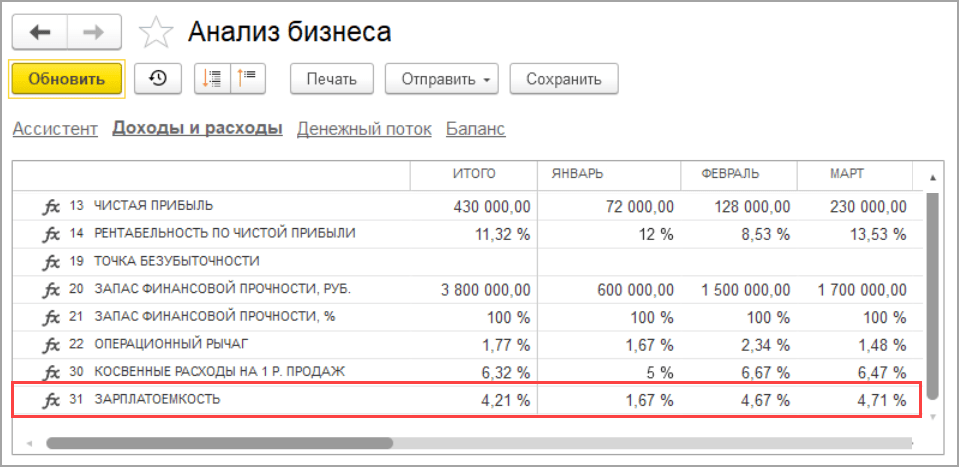

Все косвенные расходы можно оперативно увидеть в отчете Доходы и расходы по статьям (по отгрузке).

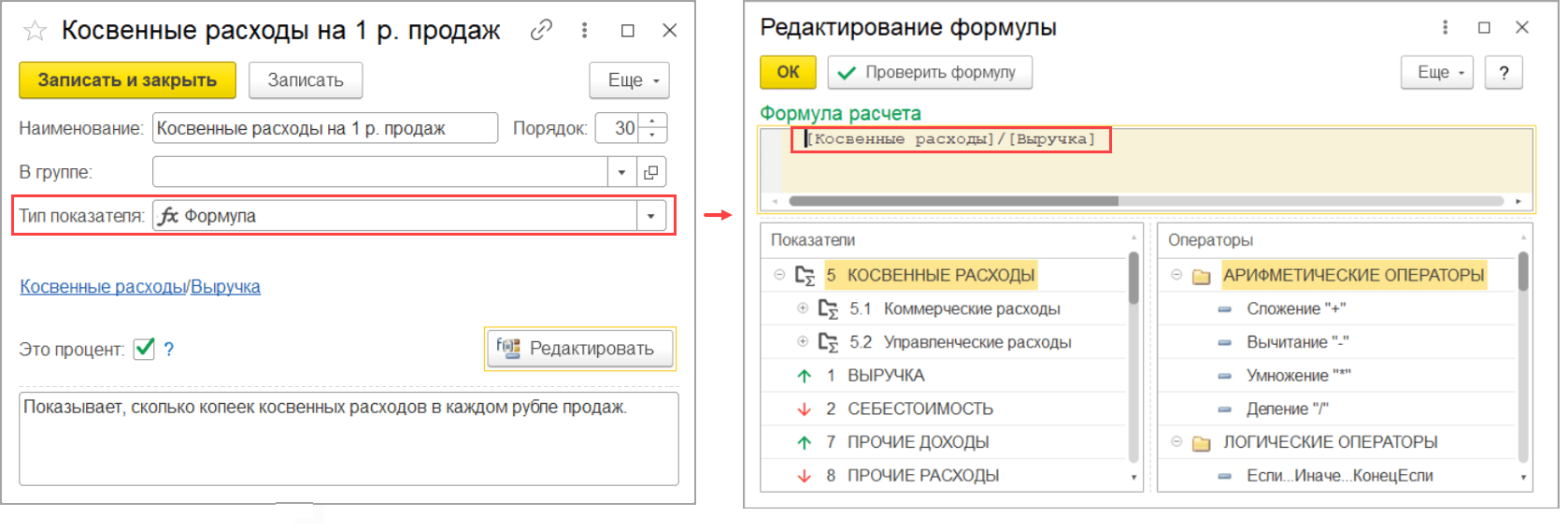

В отчете отслеживаем значение косвенных расходов по каждой статье. Для оценки эффективности каждой статьи используем возможность создавать свои показатели с использованием инструмента «Анализ бизнеса» (подробнее как создать показатель здесь).

Многие компании уже начали считать такой показатель, как величина косвенных расходов на рубль продаж. Показатель сообщит, сколько копеек косвенных затрат в каждом рубле продаж.

Важно сохранить и сократить полученное значение в новых условиях, тем самым повысить эффективность использования каждого рубля.

Что для этого сделать? Анализируем каждую статью. Ставим задачу перевести косвенные расходы в прямые, т. е. создающие прибыль.

Сокращаем те расходы, которые не создают сегодня ценность. Например, сокращаем все офисные расходы, ведем переговоры с арендодателем о том, что не платим аренду на время карантина, и сокращаем аренду до конца кризиса.

Внедряем безокладную систему оплаты труда. Заработную плату каждого сотрудника привязываем к созданию прибыли. Внедряем показатель «Зарплатоемкость» (ЗЕ = Заработная плата/Выручка). Добавляем по аналогии с предыдущим показателем как новый показатель и контролируем значение.

Таким образом, у нас под контролем все косвенные расходы.

Как контролировать эффективность расходов

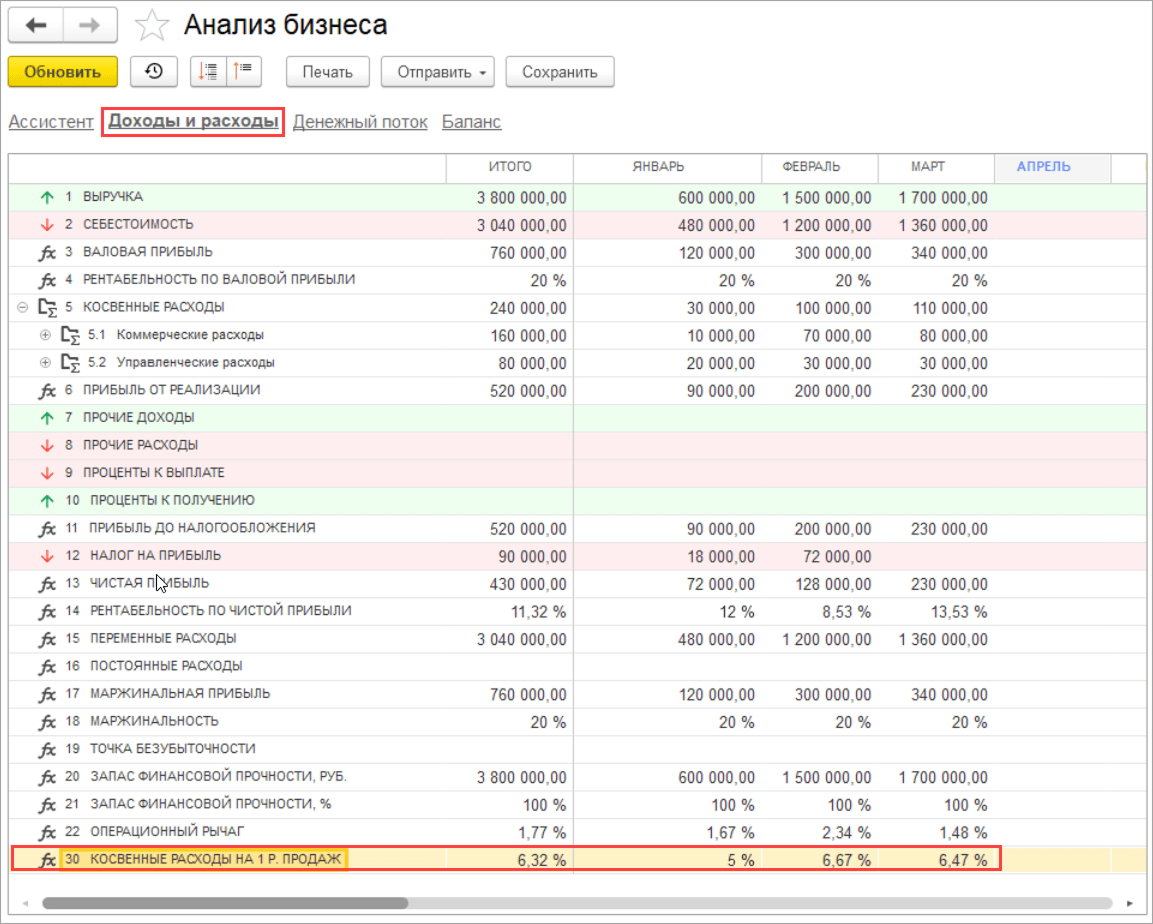

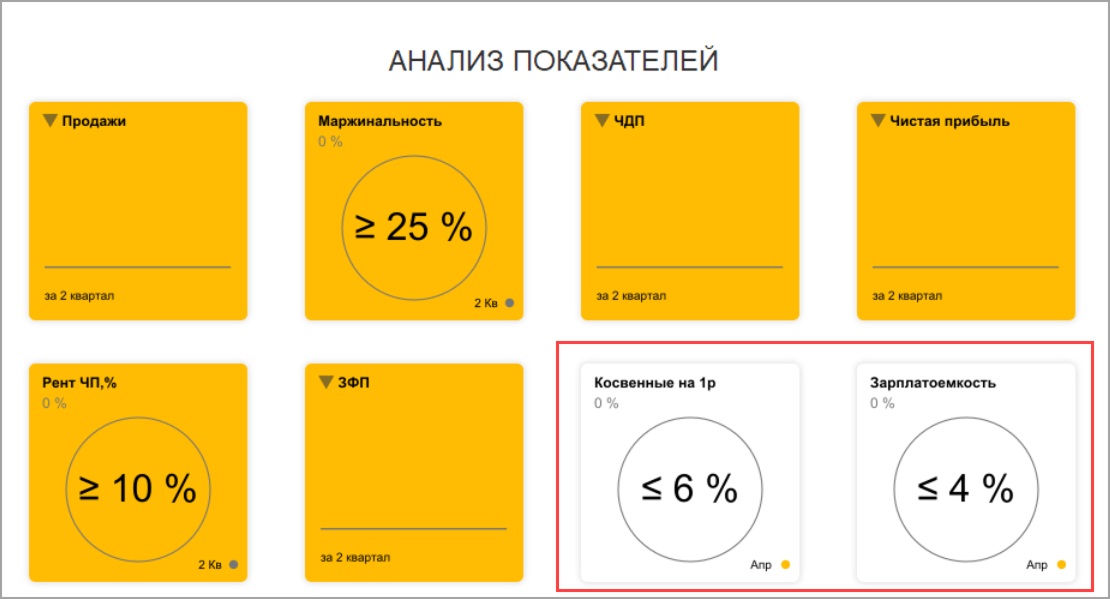

Чтобы удобно отслеживать эффективность расходов, даже не заходя в отчеты, можно добавить созданные показатели на закладке «Ассистент» инструмента «Анализ бизнеса». Задаем правило контроля: чтобы значения были не более установленной суммы и финансовый ассистент будет контролировать выполнение.

Таким образом используем инструменты 1С:УНФ для контроля и оптимизации расходов бизнеса в новых условиях.

Комментарии