Налог на добавленную стоимость (НДС) — косвенный налог, который компании взимают с продажи товаров и услуг и передают в бюджет государства. Его основная цель — налогообложение конечного потребления. Покупатели видят размер НДС в чеке.

С 2025 года организации и ИП на УСН признаны плательщиками НДС. ИП начинает вести учет, сдавать отчетность и платить НДС, если его доход за 2025 год превысил 20 млн рублей. Если этот уровень выручки превышается в течение 2026 года, то НДС необходимо платить с 1 числа следующего месяца. ИП или компания на УСН, у которых возникла обязанность по НДС, может применять ставки:

- общие 22%, 10%, 0%;

- специальные пониженные НДС 5%, 7%.

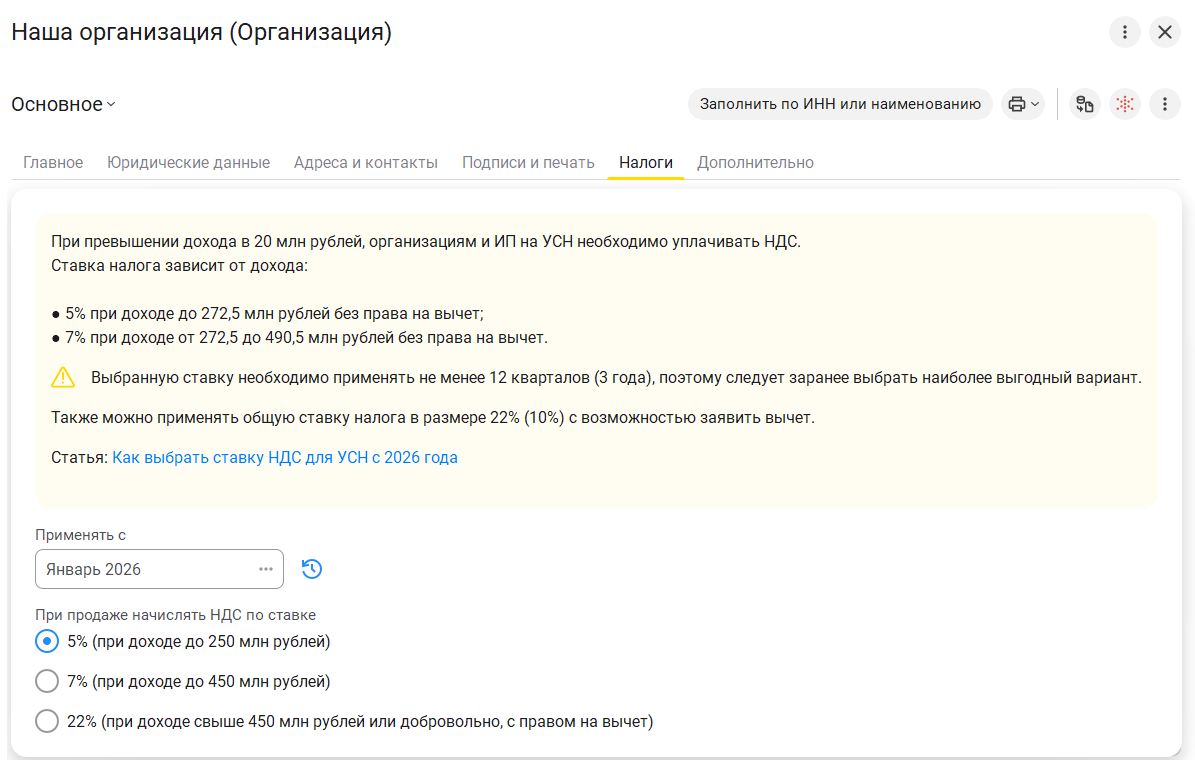

Для доходов от 20 млн рублей до 250 млн рублей — ставка 5%. С 272,5 млн рублей до 450 млн рублей — 7%. По итогам 2026 года право на ставку НДС 5% сохранится, пока доходы не превысят 272,5 млн руб. (250 млн руб. х 1,090), а на 7% до достижения планки 490,5 млн руб. (450 млн руб. х 1,090), так как предельные величины изменится за счет применения коэффициента дефлятора (1,090).

Если выбрали и начали применять специальные ставки НДС 5% или 7%, то должны применять последовательно в течение 12 кварталов (3 года). За исключением, если утрачено право на применение УСН или появилось основание для освобождения от НДС. Если начали применять общеустановленные ставки НДС 22% или 10%, то имеете право перейти на применение специальной ставки НДС с начала очередного налогового периода (квартала).

Заявление о выборе ставки подавать не нужно, ФНС ее увидит в декларации по НДС. Срок подачи декларации по НДС не позднее 25-го числа месяца, который следует за истекшим кварталом.

НДС уплачивается равными частями в течение трех месяцев, следующих за истекшим кварталом. Срок уплаты не позднее 28-го числа каждого из трех месяцев. Налог уплачивается посредством перечисления единого налогового платежа. Можно уплатить налог до наступления установленного срока, например, перечислив всю сумму НДС одним платежом до 28-го числа месяца, следующего за отчетным кварталом.

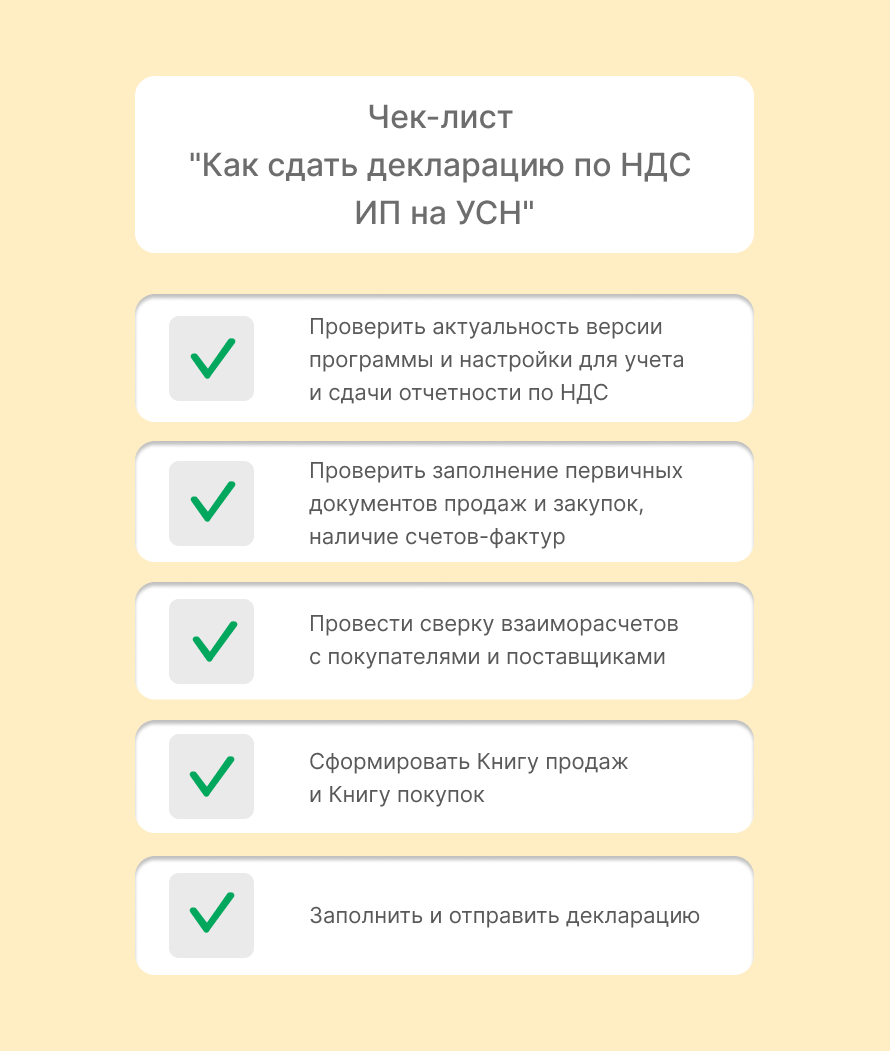

Чек-лист "Как сдать декларацию по НДС индивидуальному предпринимателю на УСН":

✓ Проверить актуальность версии программы и настройки для учета и сдачи отчетности по НДС.

✓ Проверить заполнение первичных документов продаж и закупок, наличие счетов-фактур.

✓ Провести сверку взаиморасчетов с покупателями и поставщиками.

✓ Создать специальные документы для отражения НДС в декларации.

✓ Сформировать Книгу продаж и Книгу покупок.

✓ Заполнить и отправить декларацию.

Шаг 1. Проверка версии программы и настроек для учета и сдачи отчетности по НДС

Для корректной сдачи отчетности необходимо использовать актуальную версию приложения "1С:Управление нашей фирмой". Обновления обеспечивают поддержку новых форм, автоматическое заполнение данных и актуальные ставки налогов.

Сформировать и сдать декларацию по НДС в 1С:УНФ можно начиная с версии 3.0.11.135.

Проверьте версию локально установленной программы. Пользователи 1fresh обновляются автоматически и работают в актуальной версии.

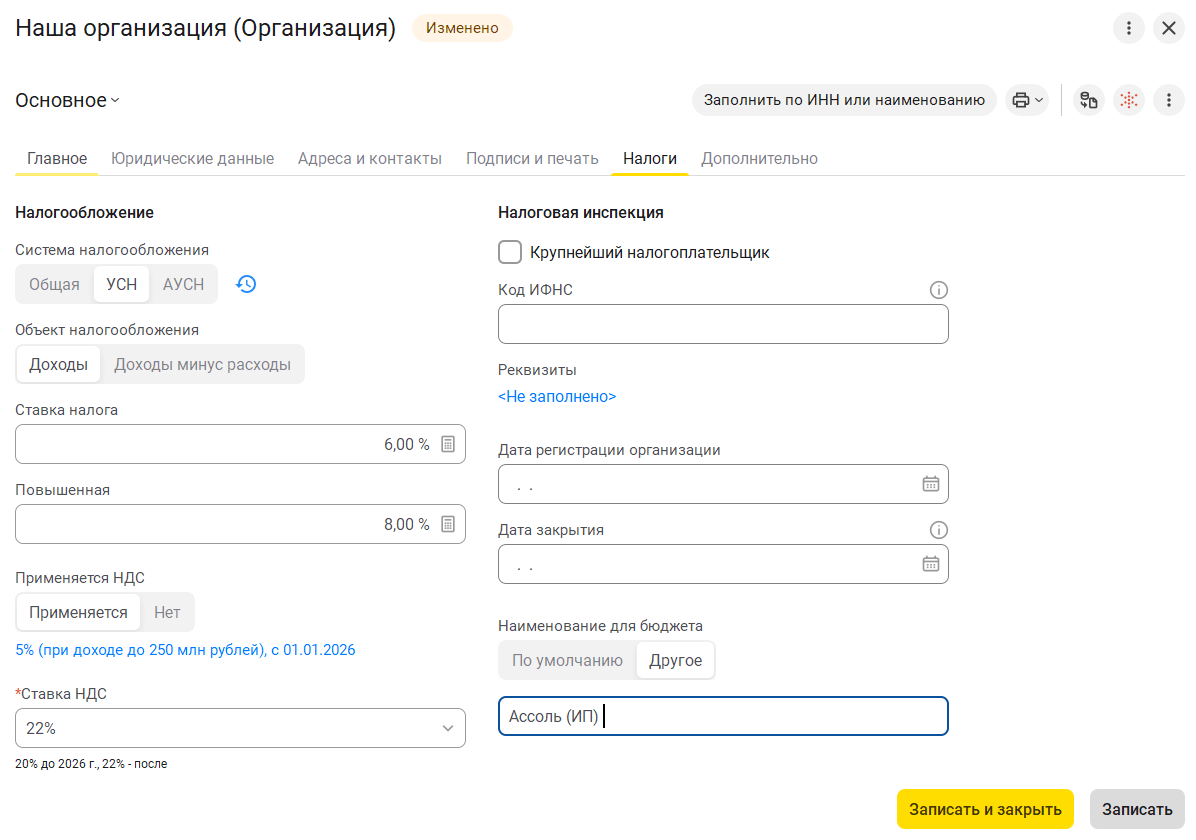

Учет НДС настраивается для каждой организации в блоке "Реквизиты организации" раздела "Компания".

Откройте карточку организации, в блоке "Налогообложение" проверьте выбор "УСН" и установите переключатель "Применяется НДС" в положение "Применяется". Появится ссылка для выбора специальной налоговой ставки НДС.

Укажите месяц, с которого применяются новые правила расчета. Выберите ставку: 5%, 7% или 22% . Подсказка поможет выбрать нужный вариант. Для формирования декларации по НДС за 1 квартал 2026 года в поле "Применять с" должна быть указана дата "январь 2026" или раньше.

Укажите ставку НДС для подстановки в документы закупок в поле "Ставка НДС". При вводе поступления ставка заполнится автоматически, но ее можно изменить при необходимости.

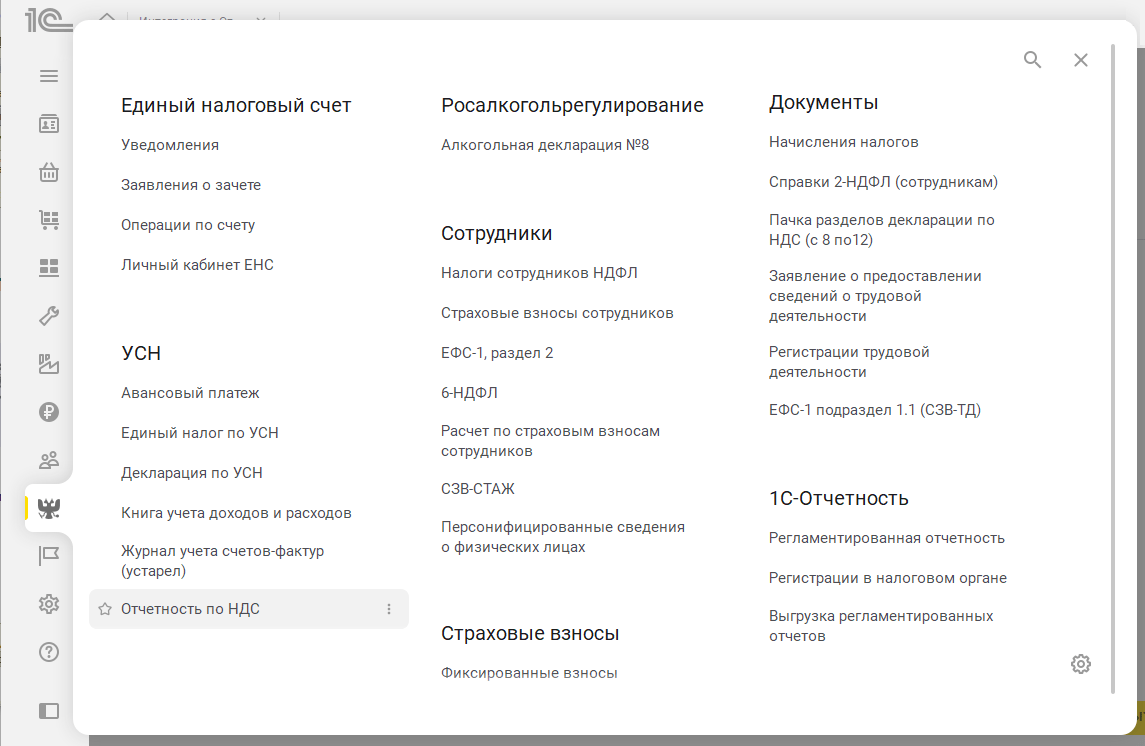

Сохраните настройки налогообложения. В разделе "Налоги" откроется блок "Отчетность по НДС". В разделе содержатся все документы и журналы для учета НДС и подготовки к сдаче декларации по НДС.

Шаг 2. Проверка полноты и корректности заполнения первичных документов реализации и закупок со счетами-фактурами

Проверьте все введенные первичные документы закупки, продаж, авансов.

Обратите внимание на последовательность ввода докукументов. Авансовые документы должны быть оформлены раньше отгрузок или поставок и зачтены в документах.

Если применяете специальные ставки 5% или 7%, то важно проверить "исходящий" НДС в документах реализации товаров или услуг.

Если выбрали для применения общую ставку, то проверить необходимо как "исходящий" НДС при продаже, так и "входящий" НДС в документах закупки. НДС в этом случае будет рассчитан с разницы между входящим и исходящим НДС.

Документы для проверки:

- Реализации товаров, работ и услуг: Расходная накладная, Счет-фактура (обязательно для НДС), Акт выполненных работ, Заказ-наряд, Отчет о розничных продажах, Сводная справка о розничных продажах.

- Поступление товаров, работ и услуг: Приходная накладная, Счет-фактура (полученный), Авансовый отчет, Дополнительные расходы.

- Авансовые платежи поставщикам: Расход со счета, Расход из кассы, дополнительно Счет-фактура (аванс) — новый документ.

- Авансы от покупателей: Поступление на счет, Поступление в кассу, Счет-фактура с операцией "Аванс".

- Корректировки: Корректировка поступления и Корректировка реализации.

Подробнее о правилах заполнения документов для учета НДС читайте в статье на 1С:ИТС.

Шаг 3. Сверка взаиморасчетов с контрагентами

Проверьте состояние взаиморасчетов с контрагентами, чтобы правильно рассчитать НДС по авансам, полученным от покупателей, и выданным поставщикам, а также с целью проведения автоматического зачета авансового НДС.

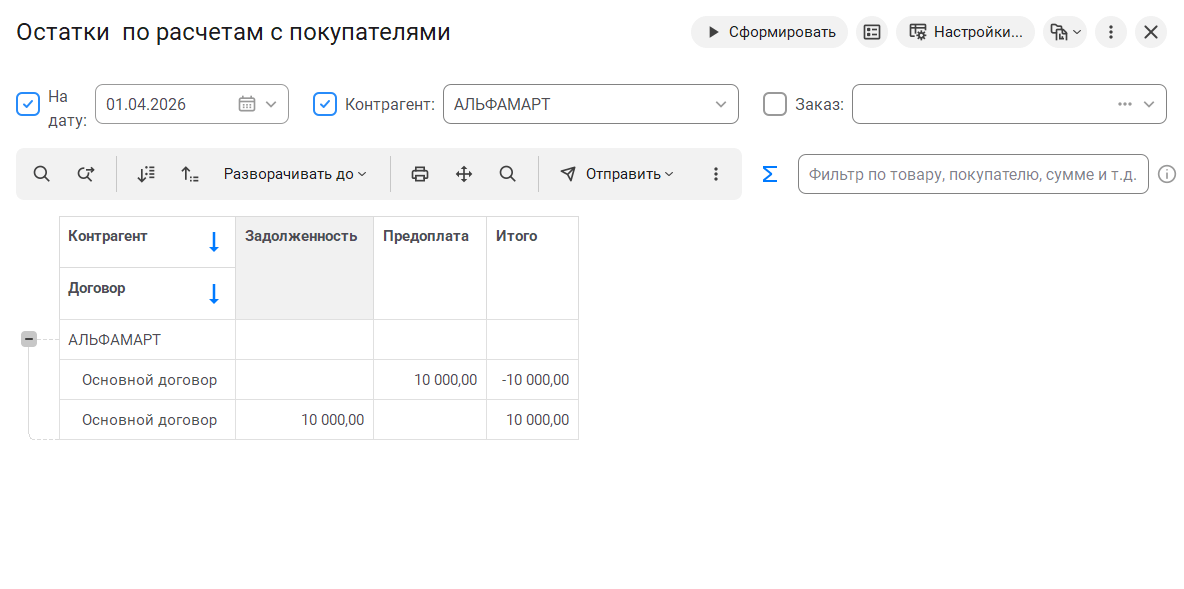

Сверьте остатки по расчетам с клиентами и поставщиками. Воспользуйтесь документом "Сверка взаиморасчетов", сформируйте из документа или из карточки контрагента "Акт сверки".

Увидеть ошибки во взаиморасчетах помогут отчеты "Остатки по расчетам с покупателями" и "Остатки по расчетам с поставщиками". В них отображаются только остатки по расчетам на определенную дату, например на конец квартала. В отчете не должно быть одинаковых остатков в колонках "Задолженность" и "Предоплата" по одному контрагенту и договору. Такое отображение скорее всего говорит о незачтенном авансе.

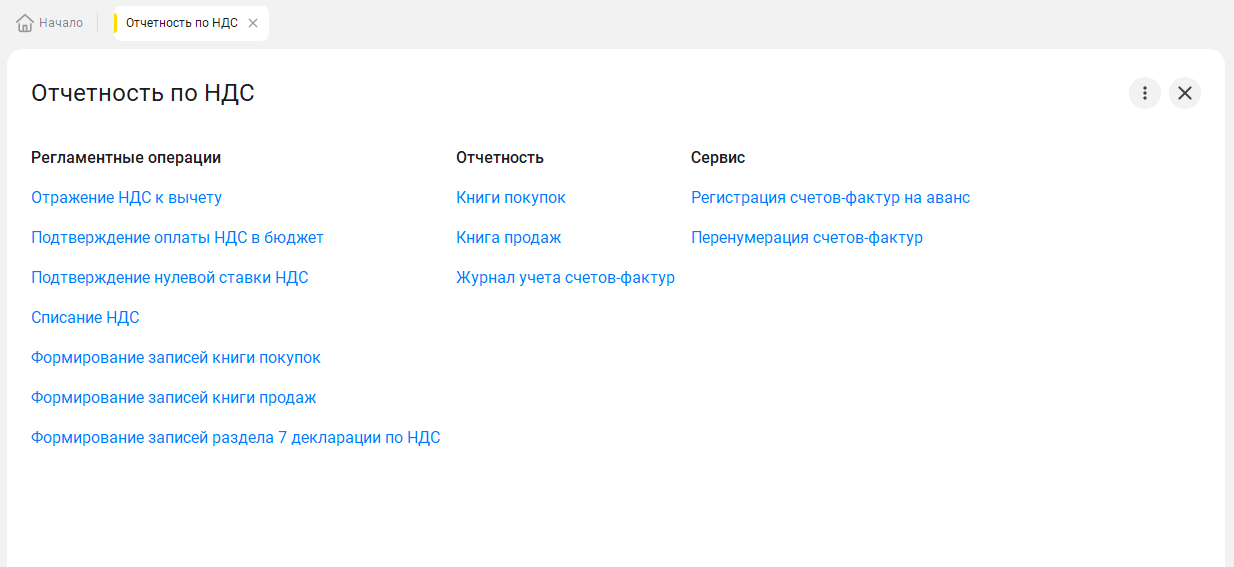

Шаг 4. Создание специальных документов для учета и заполнения декларации по НДС

После проверки и проведения основных первичных документов необходимо заполнить и провесит дополнительные документы для учета НДС. Все документы и отчеты расположены в блоке "Отчетность по НДС" раздела "Налоги":

- "Заявление о ввозе товаров" и "Подтверждение оплаты в бюджет" — для импортеров

- Подтверждение нулевой ставки НДС — для экспортеров

- Отражение НДС к вычету и Списание НДС — для ручного отражения НДС к вычету

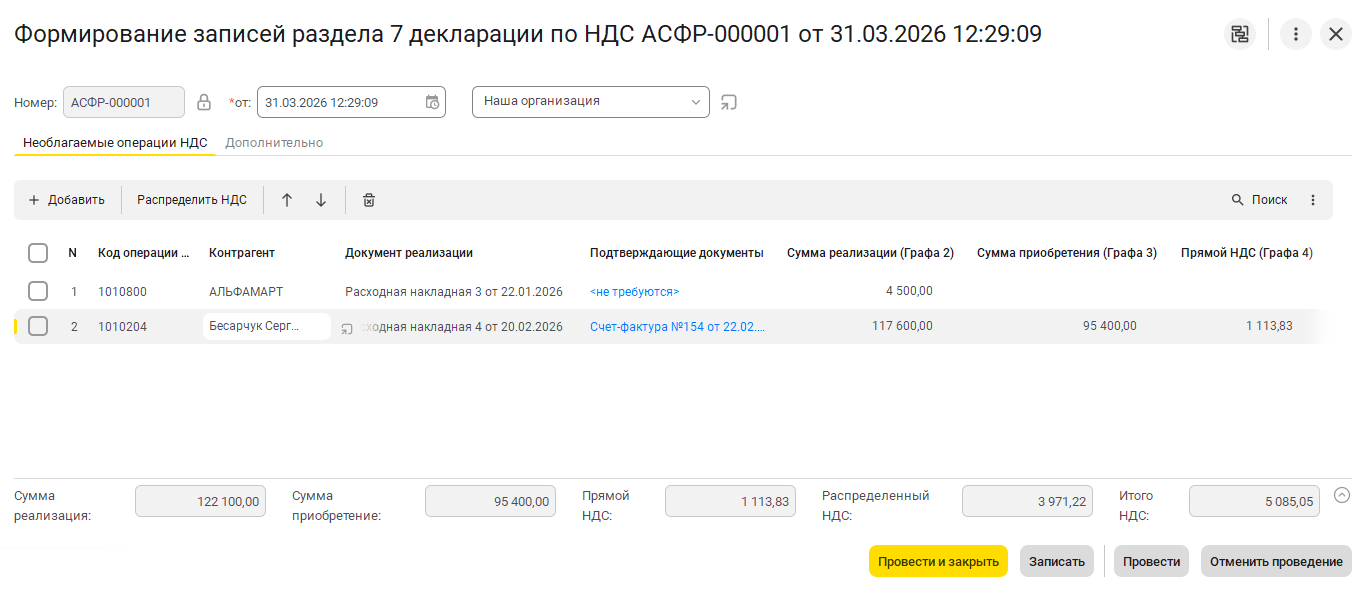

- Формирование записей раздела 7 декларации по НДС — для указания операций, освобожденных от НДС

- Формирование записей книги продаж — для восстановления НДС с перечисленной предоплаты

- Формирование записей книги покупок — для учета полученных авансов, корректировочных счетов-фактур и др.

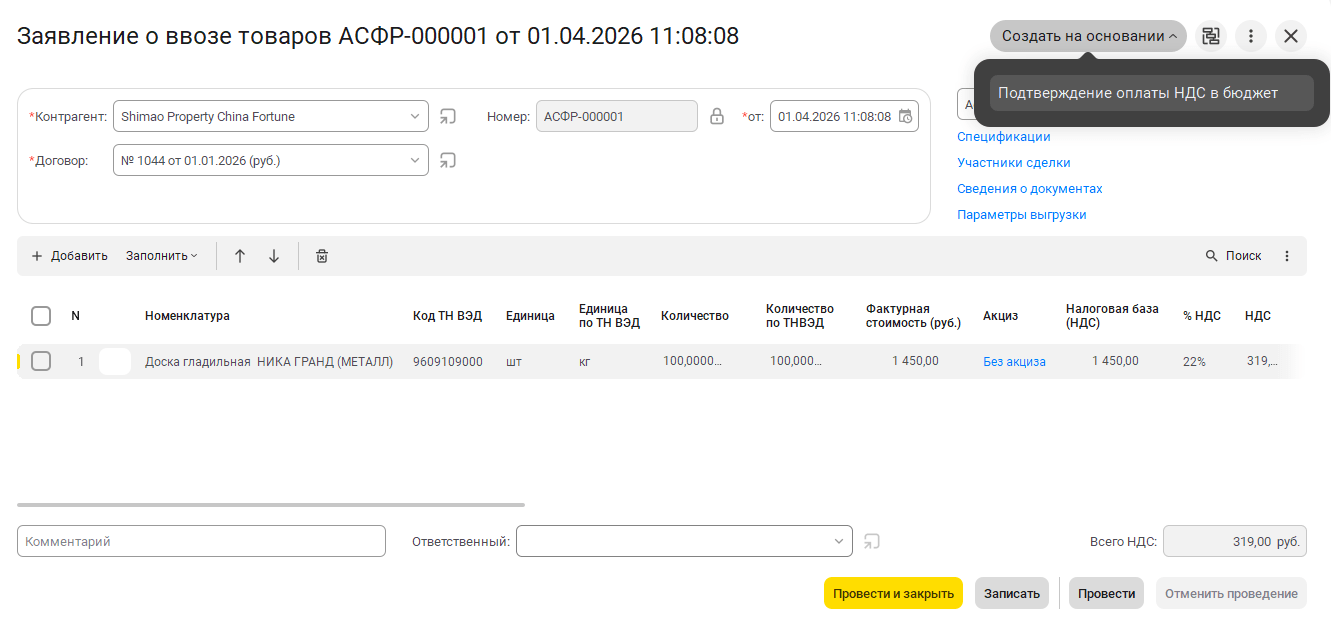

Для импортеров из стран ЕАЭС

Для импортеров из государств ЕАЭС для отражения входящего НДС необходимо дополнительно заполнить "Заявление о ввозе товаров". Информация из документов "Заявление о ввозе товаров" позволяет быстро и без ошибок подготовить документ "Подтверждение оплаты НДС в бюджет".

Для регистрации факта получения отметки налогового органа об уплате налога на "Заявлении о ввозе товаров" и уплате косвенных налогов применяется документ "Подтверждение оплаты НДС в бюджет".

Для экспортеров в страны ЕАЭС

При реализации товаров на экспорт применяется ставка НДС 0%. Для того чтобы подтвердить нулевую ставку НДС при вывозе за пределы ЕАЭС, в налоговую инспекцию не позднее 180 дней с даты помещения товаров под таможенную процедуру экспорта необходимо предоставить:

- контракт (копии контракта) на поставку товаров,

- таможенную декларацию (ее копии) с отметками российского таможенного органа (вместо бумажной декларации можно представить реестр таможенных деклараций в электронной форме).

Если документы не поданы в срок, НДС будет исчисляться по ставке 22% или 10% на дату отгрузки.

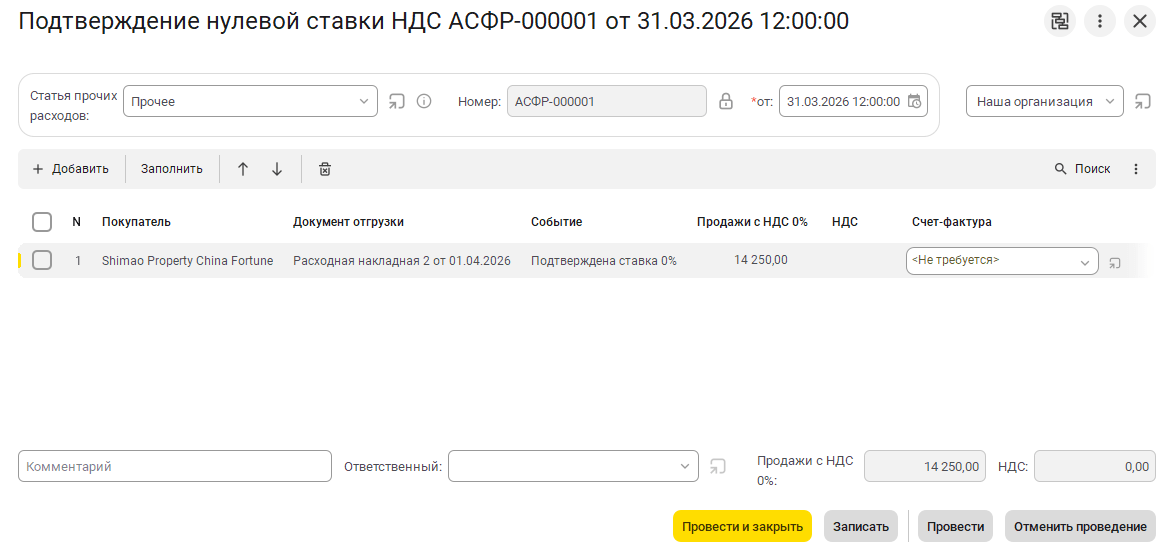

В приложении 1С:УНФ регистрация подтверждения обоснованности применения ставки 0% производится с помощью документа "Подтверждение нулевой ставки НДС".

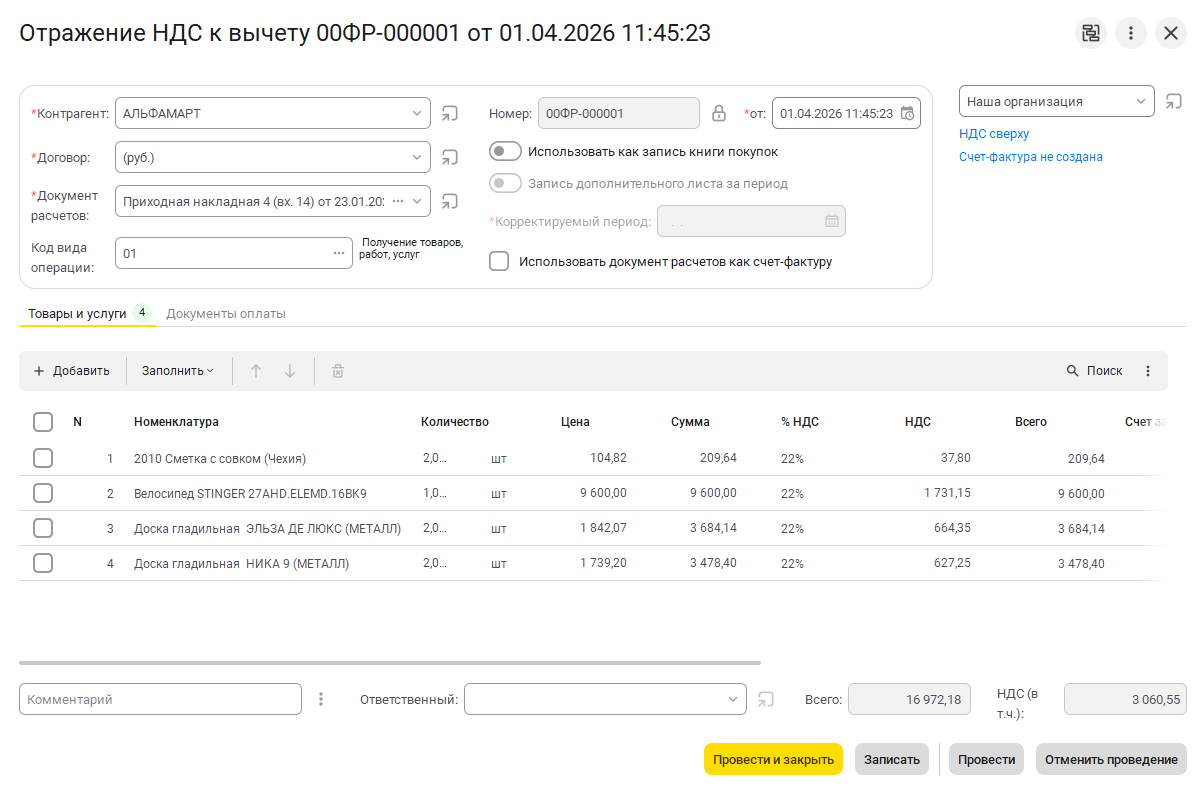

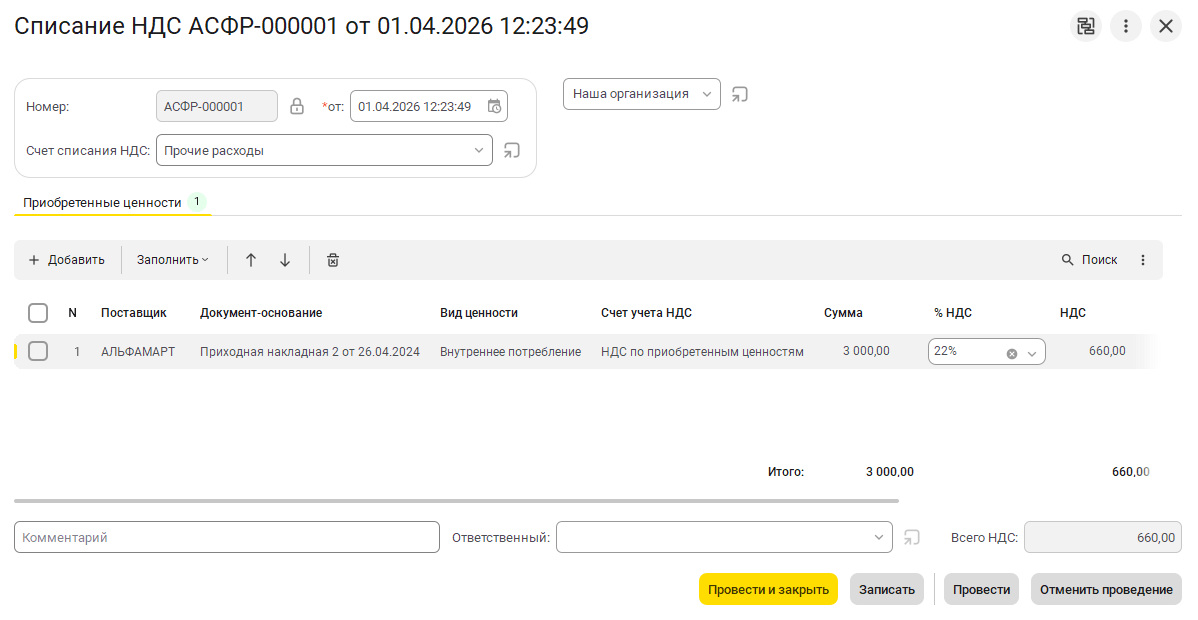

Документы для отражения НДС к вычету (входящий НДС) вручную

Документ "Отражение НДС к вычету" предназначен для отражения вычета по НДС вручную, например, при отсутствии первичного документа поступления, а также для корректировки НДС, предъявленного поставщиком ранее.

Документ "Списание НДС" применяется в том случае, если по каким-либо причинам "входной" НДС не может быть принят к вычету и его необходимо списать с учета, включив, например, в расходы.

Формирование записей раздела 7 декларации по НДС

Документ предназначен для отражения операций в разделе 7 декларации, где указываются операции, которые не облагаются НДС или освобождены от налога. Заполняется необлагаемыми НДС операциями, отраженными в учете с соответствующим кодом операции для раздела 7 декларации по НДС. Информация вводится вручную, дополнительно требуется распределить включенный в стоимость НДС по указанным в документе операциям.

После проведения документа "Формирование записей раздела 7 декларации по НДС" можно заполнить "Реестр документов", подтверждающих обоснованность применения налоговых льгот за период.

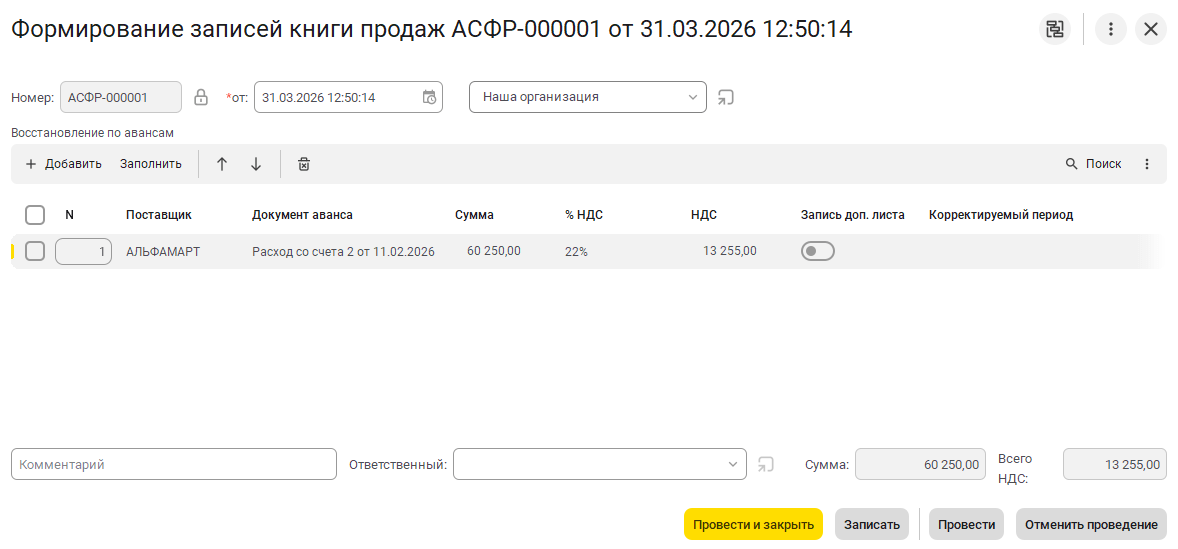

Формирование записей книги продаж

Документ "Формирование записей книги продаж" предназначен для определения суммы восстановленного НДС, которые ранее были приняты к вычету по авансам, выданным поставщикам и подлежащих отражению в книге продаж.

Формирование записей книги покупок

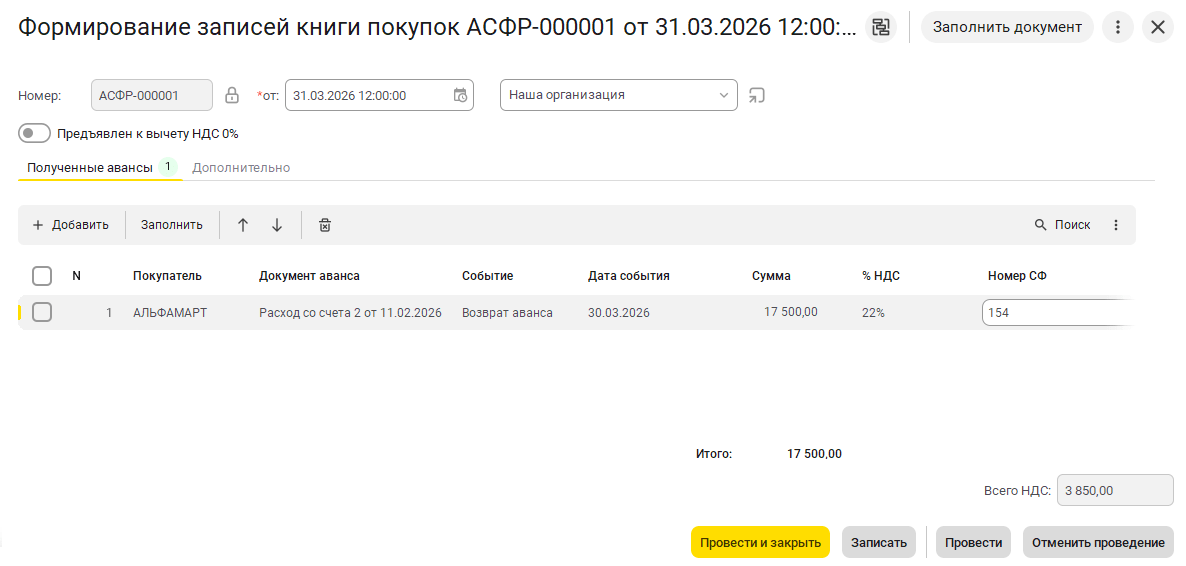

Документ "Формирование записей книги покупок" предназначен для определения отдельных сумм налога, подлежащих отражению в книге покупок. К таким суммам, в частности, относятся:

- предъявленные при приобретении и подлежащие вычету;

- подлежащие вычету по авансам, полученным от покупателей в счет предстоящих поставок при отгрузке;

- подлежащие вычету при исполнении обязанностей налогового агента и оплаты НДС в бюджет;

- суммы НДС, подлежащие вычету продавцом по корректировочным счетам-фактурам на уменьшение стоимости.

Если в организации имели место операции реализации, подлежащие обложению НДС по налоговой ставке 0%, то для формирования записей книги покупок по этим операциям вводится отдельный экземпляр документа "Формирование записей книги покупок". При этом в шапке устанавливается флажок "Предъявлен к вычету НДС 0%".

Шаг 5. Формирование книги покупок и книги продаж

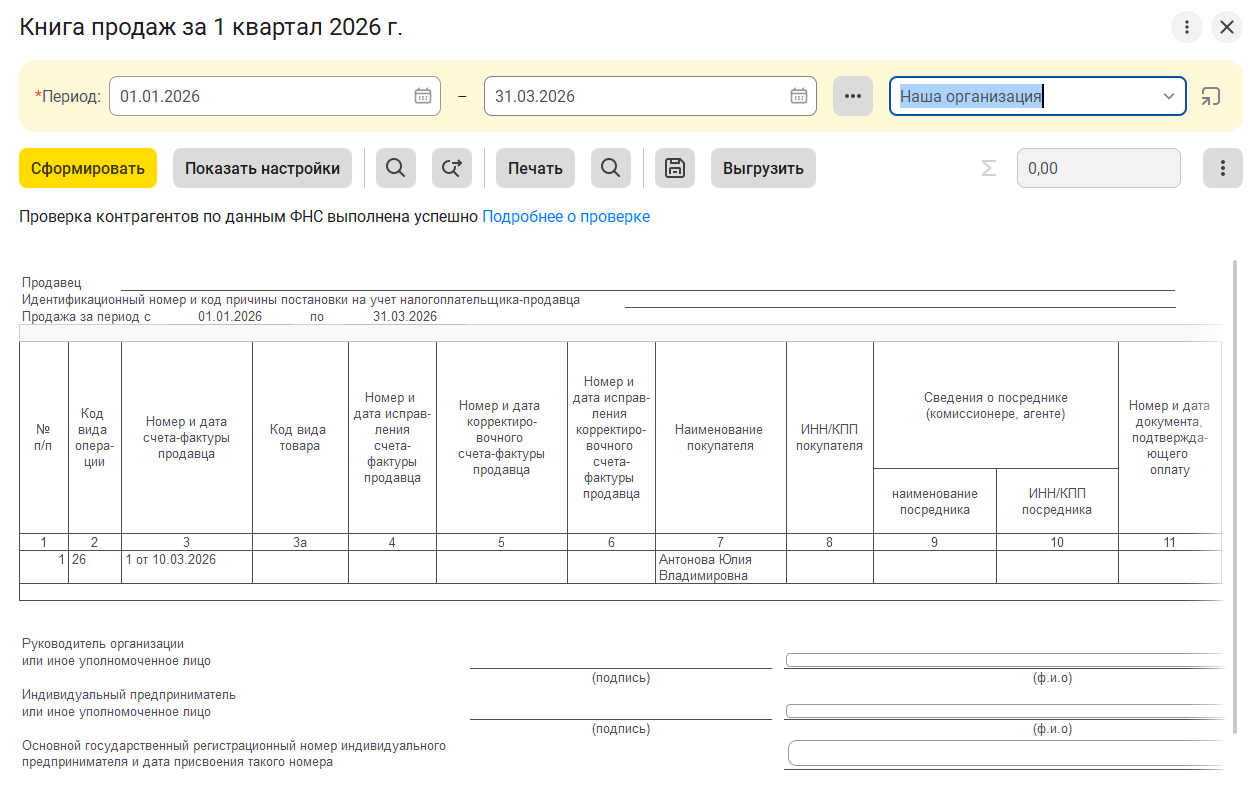

Книга продаж предназначена для определения суммы НДС, подлежащей уплате в бюджет. В ней регистрируются выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению и уплате НДС, в том числе:

- при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав;

- при получении предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав;

- при получении средств, увеличивающих налоговую базу;

- при исполнении обязанностей налоговых агентов;

- при осуществлении операций налогоплательщиками, освобожденными от уплаты НДС.

Книга продаж в программе формируется с помощью отчета "Книга продаж".

Книга покупок предназначена для определения суммы НДС к вычету (возмещению). В ней регистрируются входящие счета-фактуры, а также другие операции в случаях, когда НДС предъявляется к вычету.

Книга покупок в программе формируется с помощью отчета "Книга покупок" (раздел Налоги – Отчетность по НДС – Книга покупок).

При применение пониженных ставок НДС (5% или 7%) организации (ИП) лишаются права на вычет предъявленной суммы НДС, но за ними сохраняется право на отдельные виды вычетов:

- при отгрузке в счет авансов («обнуление» НДС с аванса);

- при возврате авансов и расторжении (изменении условий) договора;

- при возврате покупателем товаров или отказа от товаров (работ, услуг);

- при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

Движения в книге покупок при применении пониженных ставок формируются только по операциям-исключениям, которые реализуют право на вычет.

При применении основных ставок НДС (22%, 10%) налогоплательщик имеет право на все налоговые вычеты.

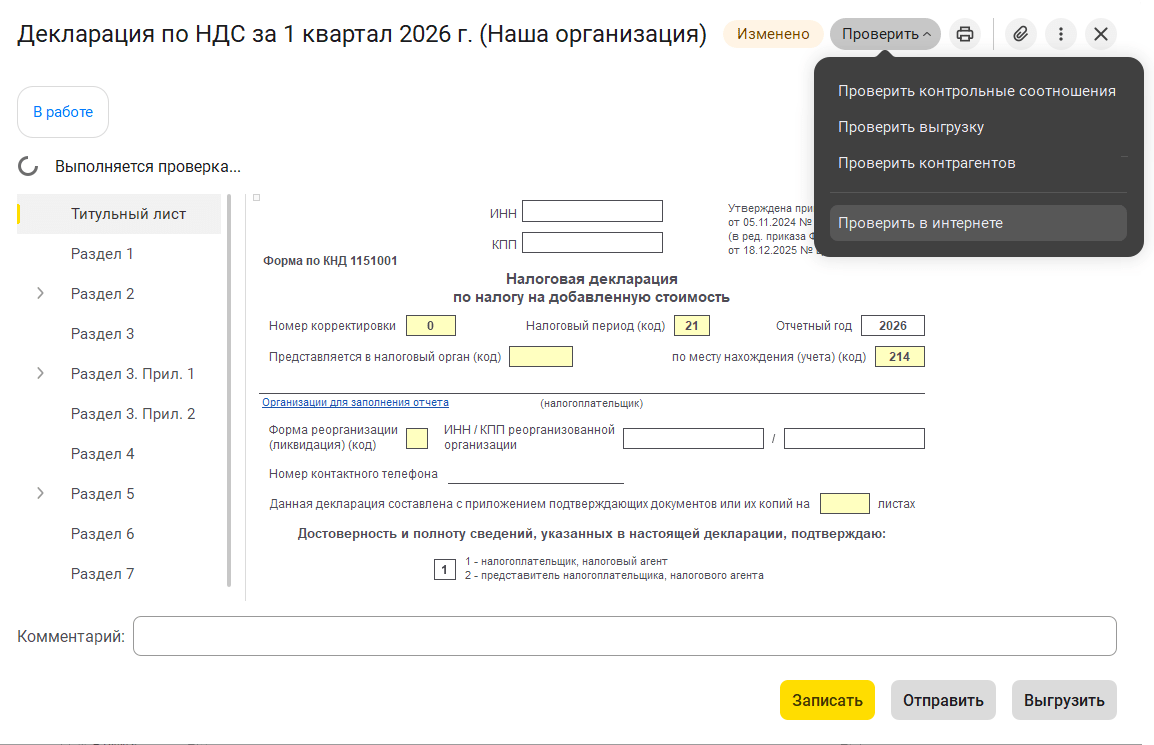

Шаг 6. Заполнение и отправка декларации по НДС

Создание, заполнение и отправка декларации по НДС выполняется с помощью сервиса 1С-Отчетность в разделе "Налоги".

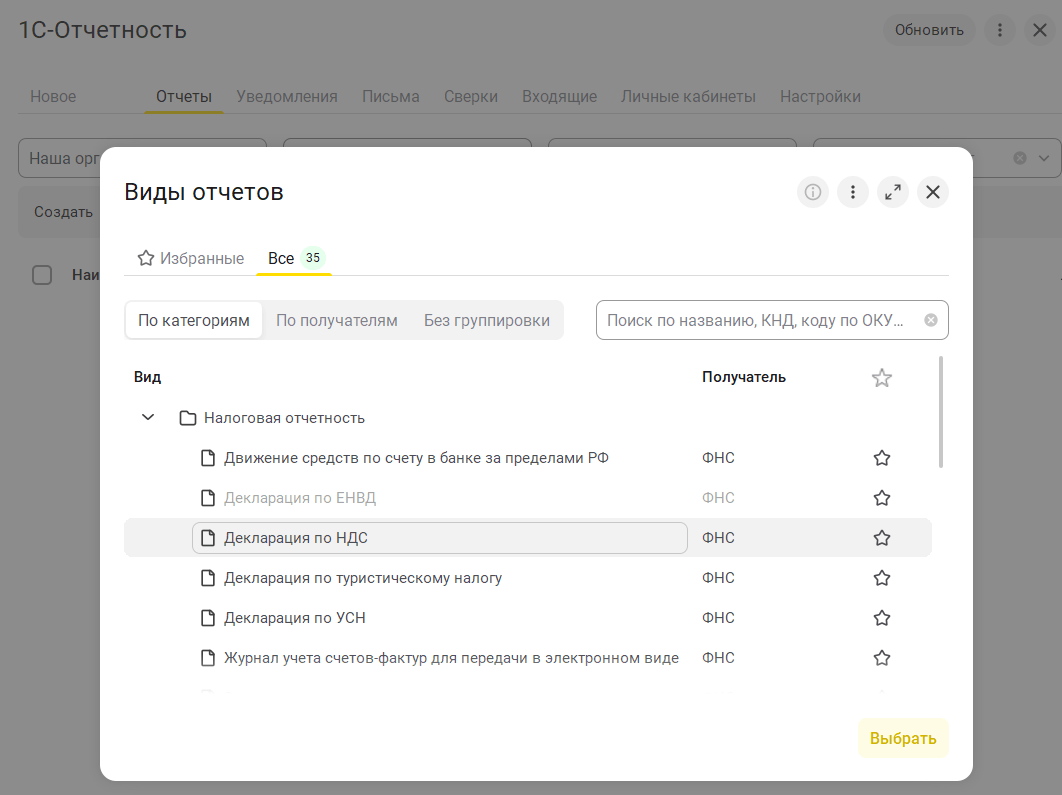

Добавьте новый отчет по команде "Создать", выберите декларацию по НДС и укажите период.

Заполните отчет автоматически, нажав "Заполнить", будет рассчитан налог и сформирована декларация по НДС.

Проверьте корректность заполнения отчета всеми возможными способами по кнопке "Проверка".

Декларация сдается только в электронном виде. Заполненный отчет подписывается электронной подписью и отправляется в ФНС из 1С:УНФ с помощью сервиса 1С-Отчетность.

Комментарии