Автоматизация на базе 1С помогла оптимизировать управление производством и обеспечить точный расчет себестоимости. Рентабельность бизнеса вышла в плюс: до +33% в июне против убыточности в 2024 году. Маржинальность выросла: в марте 2025 года она составляла 26%, а в августе — уже 37%. Собственник вдохновился полученными результатами и открыл второе направление бизнеса, теперь компания производит не только бани-бочки, но и банные чаны.

Портрет клиента и вызов (Как было?)

- Клиент: Индивидуальный предприниматель Шавшуков Сергей Владиславович, бренд «Вятский БанщикЪ».

- Сфера: Производство и продажа бань-бочек и чанов под заказ. Специализируется на производстве бань-бочек более 8 лет. На начало проекта своего производства не было, было контрактное производство (по заказу основную часть работ — сруб бани — делал сторонний поставщик, сам Клиент осуществлял сборку и поставку покупателю).

- Проблема-вызов:

Собственник не понимал, какой продукт приносит прибыль, а какой работает в убыток. Не было единой операционной системы для управления бизнес-процессами, что приводило к:

- Неполучению целостной картины бизнеса;

- «Слепоте» в себестоимости и отсутствию методологического подхода к ценообразованию: затраты на материалы и операционную деятельность не отслеживались и не привязывались к конкретным заказам, собственник не знал маржинальность.

- Заказы принимались по одной цене, а по факту материалы закупались через полгода по другим ценам. Собственник не мог управлять ценами и не понимал какие ему ставить;

- Невозможности стратегического планирования: Вопрос «Что будет, если я приостановлю деятельность? С какими активами и обязательствами я останусь?» — оставался без ответа;

- Невозможности оперативного контроля: не мог принимать управленческие решения из-за отсутствия ключевых отчетов;

- Кассовым разрывам: не было оперативных данных по задолженностям: компания сталкивалась с нехваткой средств для закупки материалов и расчетов с поставщиками, приходилось изыскивать денежные средства, в том числе посредством заключения договоров займа, либо продажи ранее приобретенных активов (квартира).

Цели и задачи проекта

- Цель: Построить в 1С:УНФ прозрачную систему учета, позволяющую контролировать маржинальность и принимать бизнес-решения, основанные на цифрах.

- Задачи:

- Автоматизировать расчет себестоимости продукции через внедрение «Спецификаций».

- Настроить сквозной учет от заказа клиента до отгрузки готового продукта и получения денег.

- Автоматизировать ввод первичных документов через 1С:Распознавание первичных документов и 1С:Сканер документов.

- Внедрить регламент ежедневного внесения первичных данных в 1С:УНФ, выпуска продукции, распределения затрат, закрытия периода и сведения контрольных точек.

- Создать для собственника систему простых и наглядных отчетов для принятия управленческих решений.

Ключевые решения на базе 1С:УНФ (Что сделали, чтобы прийти к цели?)

Решение 1: Параметрические спецификации — фундамент точной себестоимости

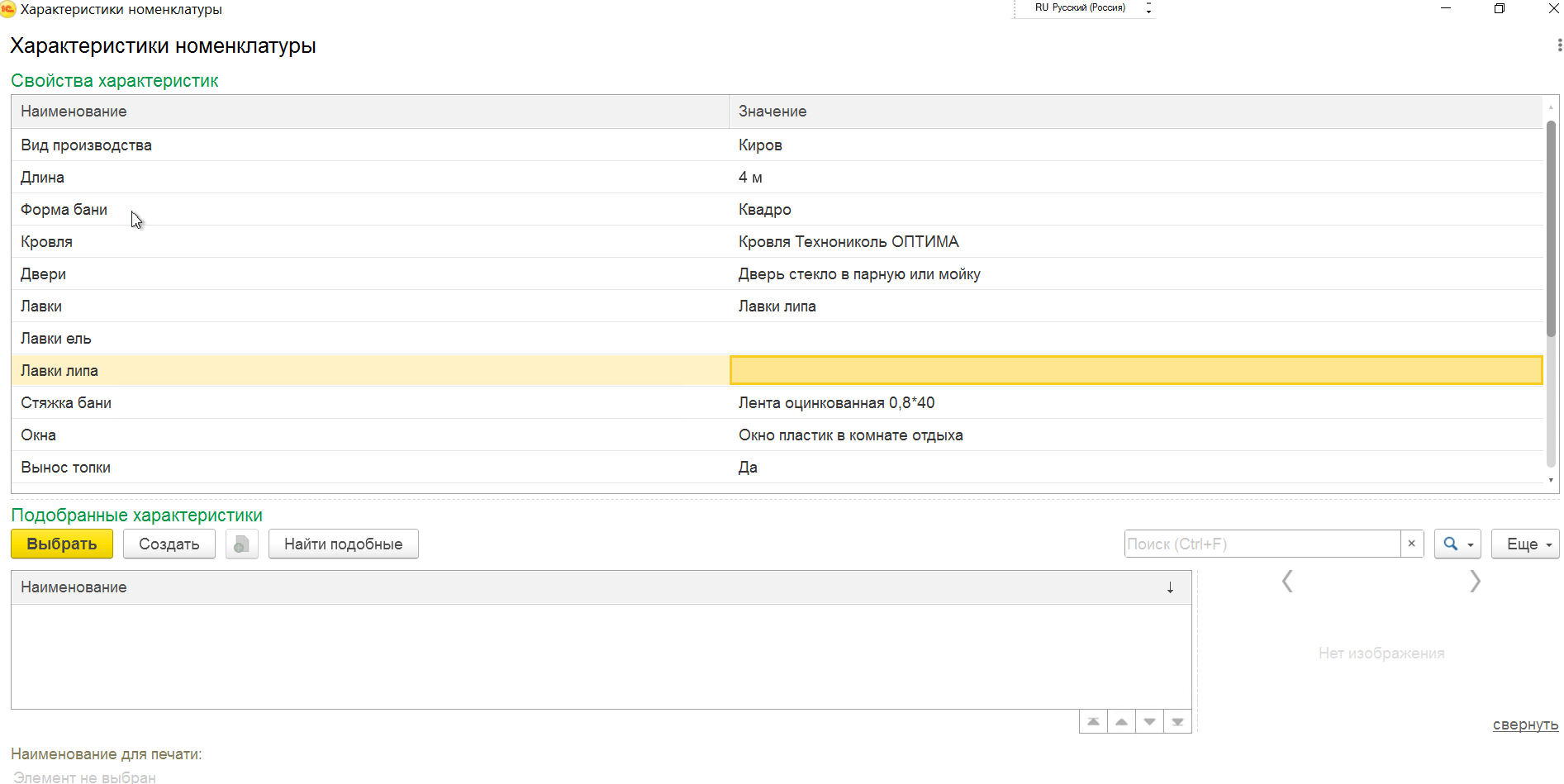

- Задача: рассчитать реальную себестоимость и маржинальность каждого заказа, а не «среднюю температуру по больнице».

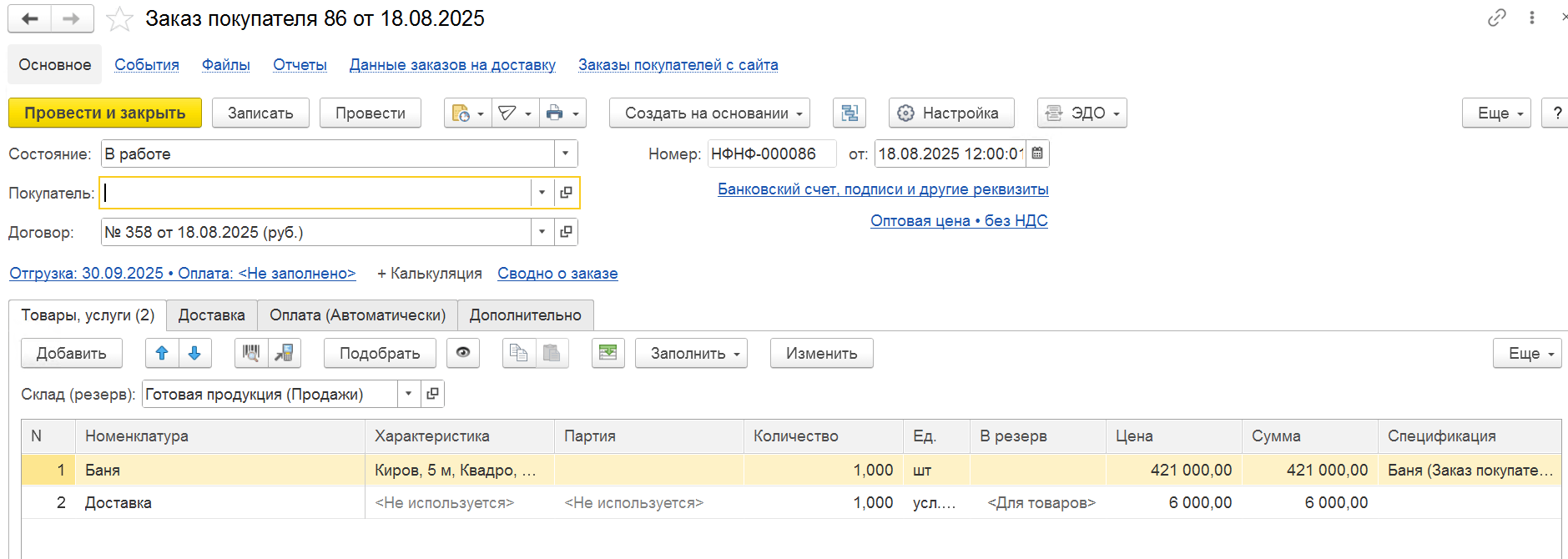

- Реализация в 1С:УНФ: создали систему параметрических спецификаций: для каждого производимого продукта стандартизировали характеристики (вид производства, форма и длина бани-бочки, виды кровли и др.). Теперь на производство бани уходит точный перечень материалов и их количество. То есть на каждый заказ покупателя создается уникальная характеристика выпускаемого и продаваемого продукта.

- Результат: получили основу для точного расчета себестоимости

- Доказательство: Скриншот окна «Характеристики номенклатуры» в 1С:УНФ и «Спецификация»

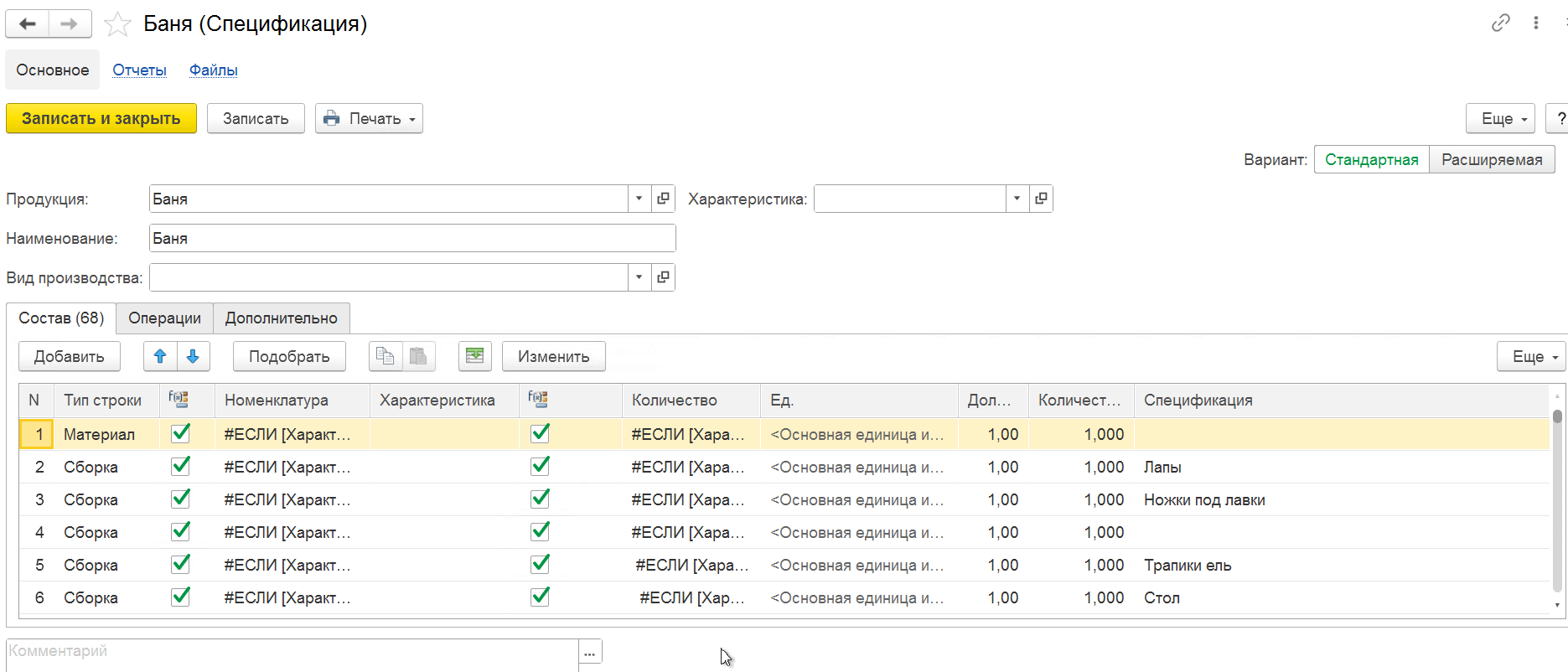

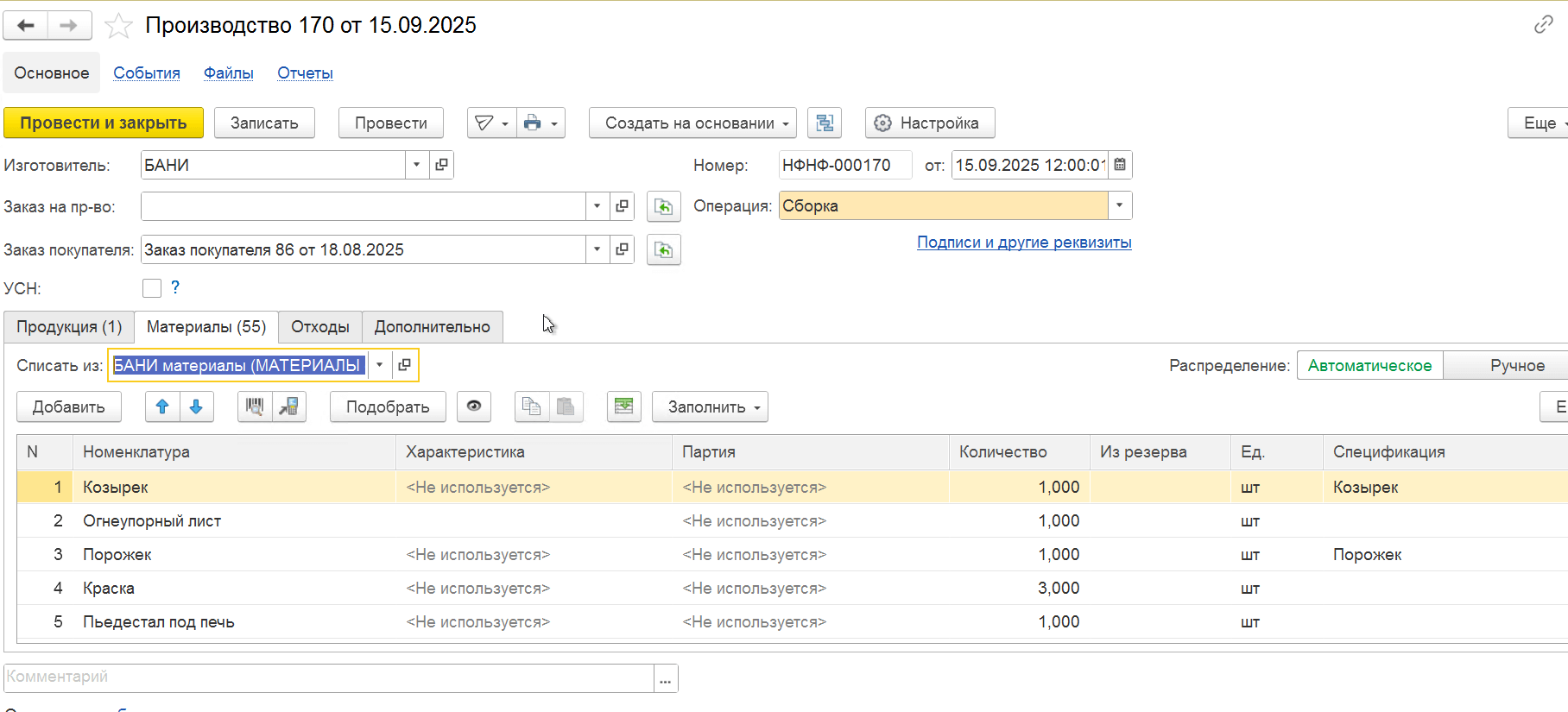

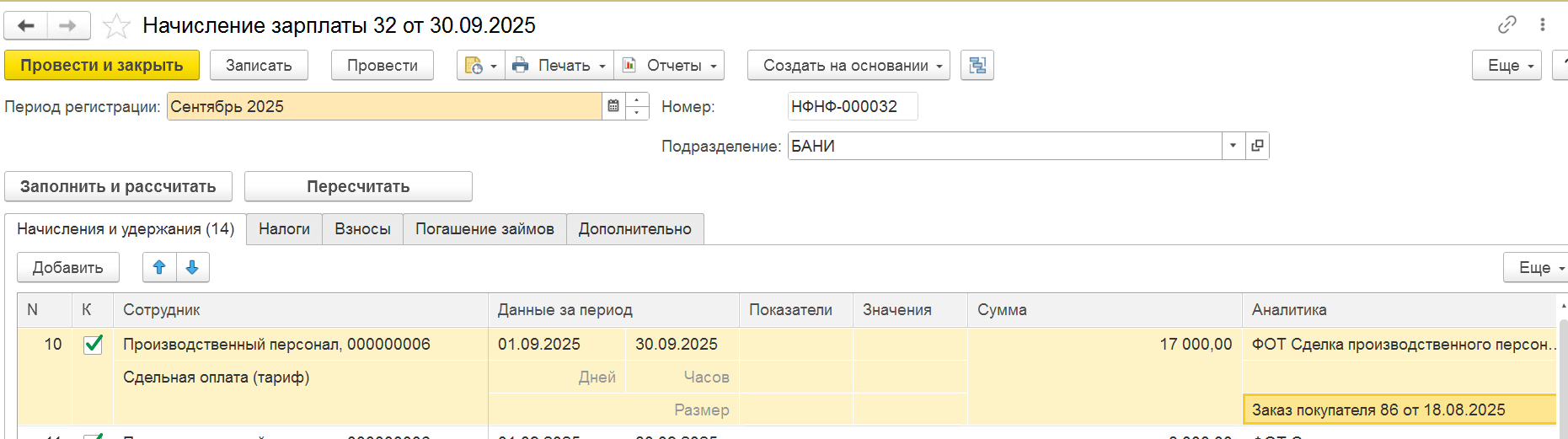

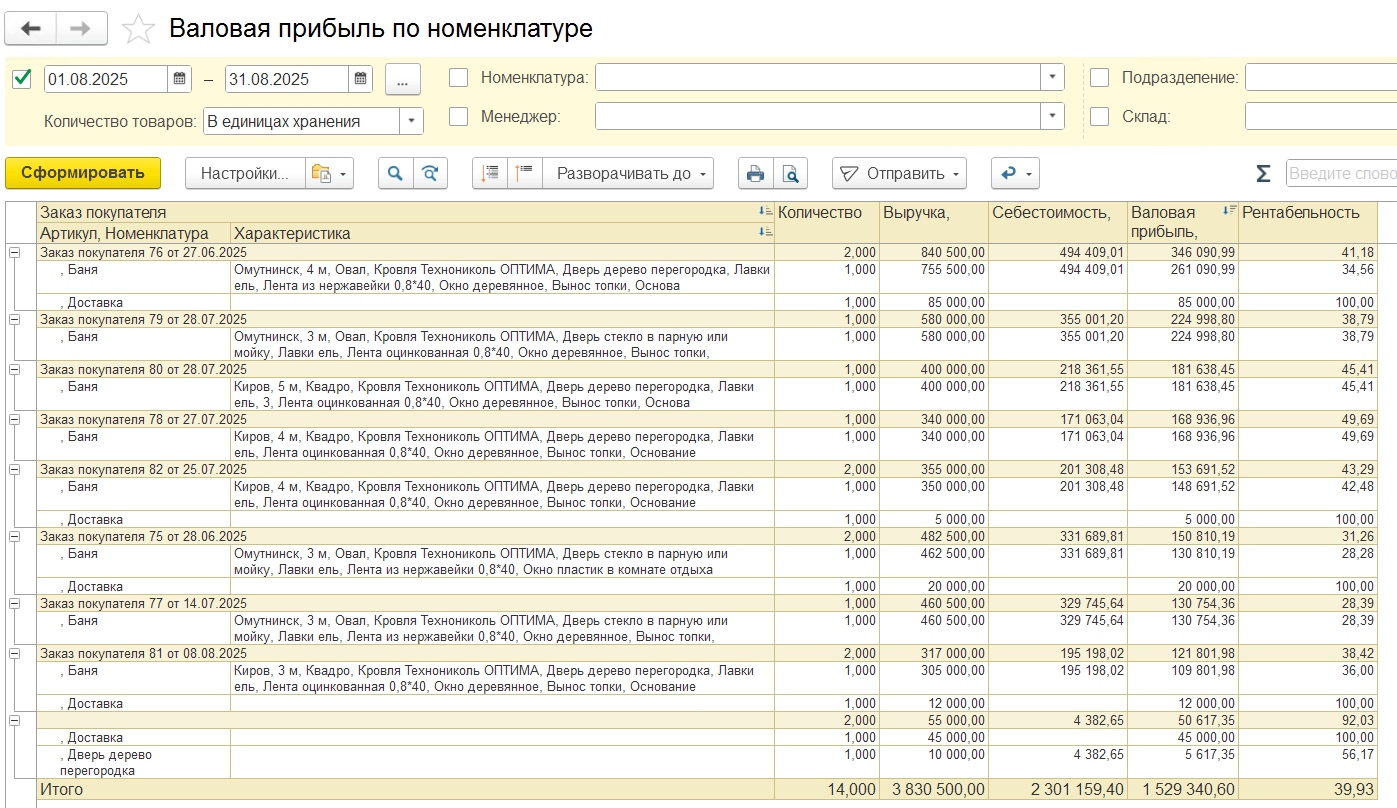

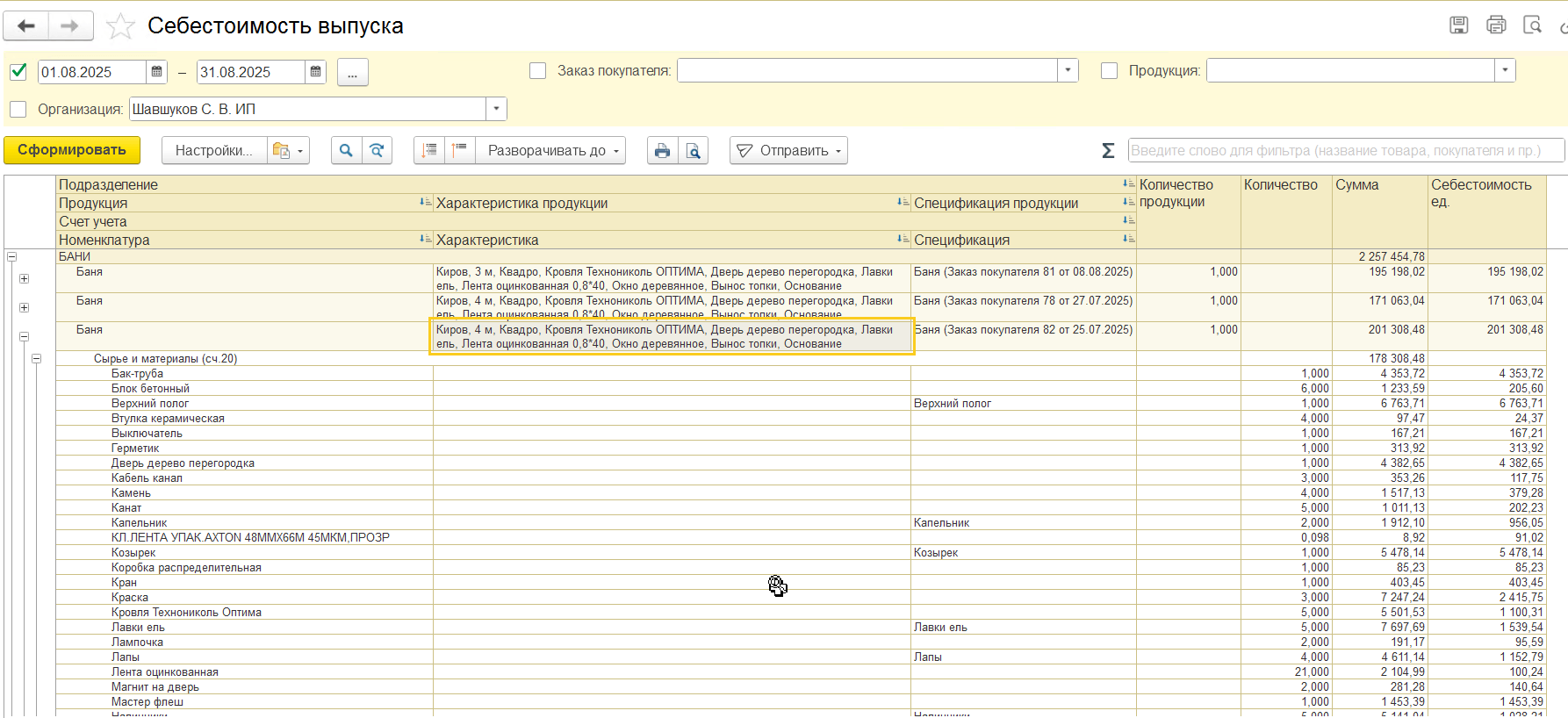

Решение 2: Учет затрат через Заказ покупателя и получение себестоимости отдельного заказа

- Задача: учитывать ВСЕ затраты, включая ФОТ, в себестоимости конкретного заказа, чтобы видеть его итоговую, а не «сырую» маржу.

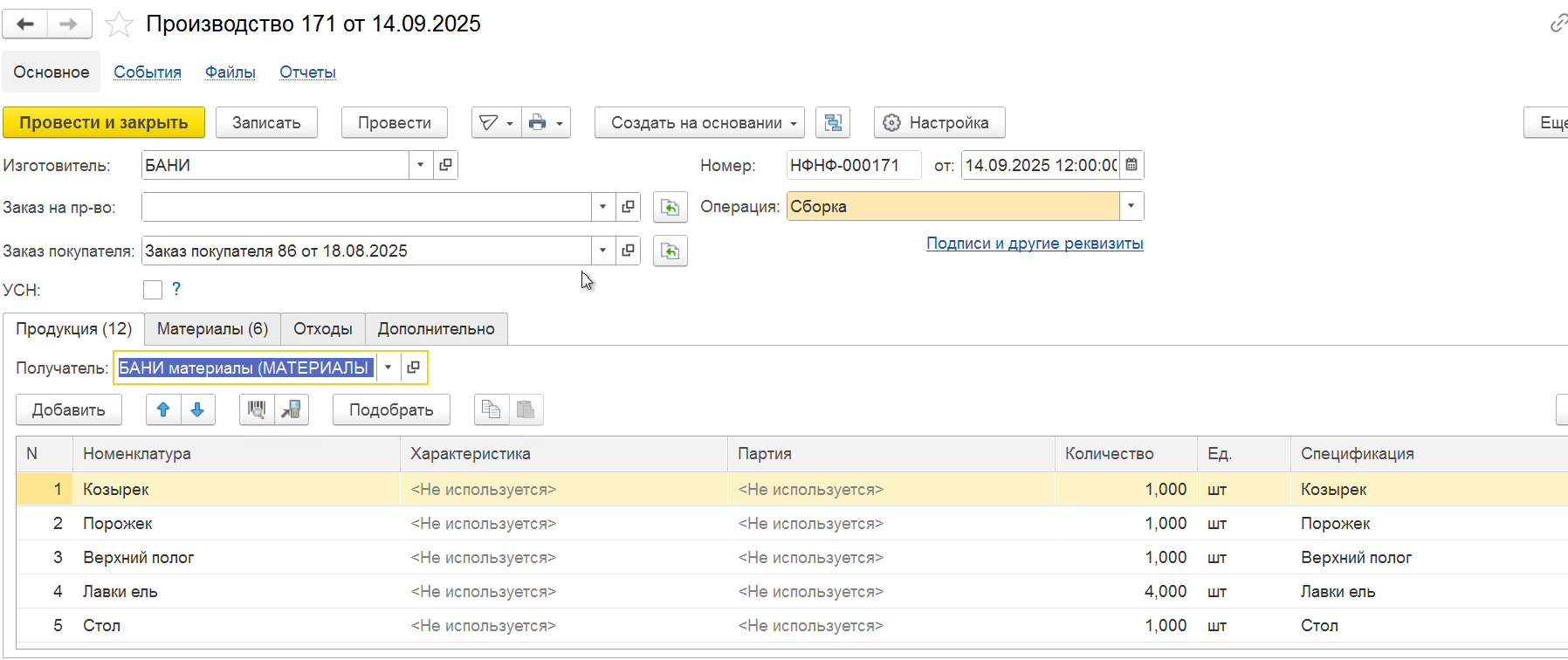

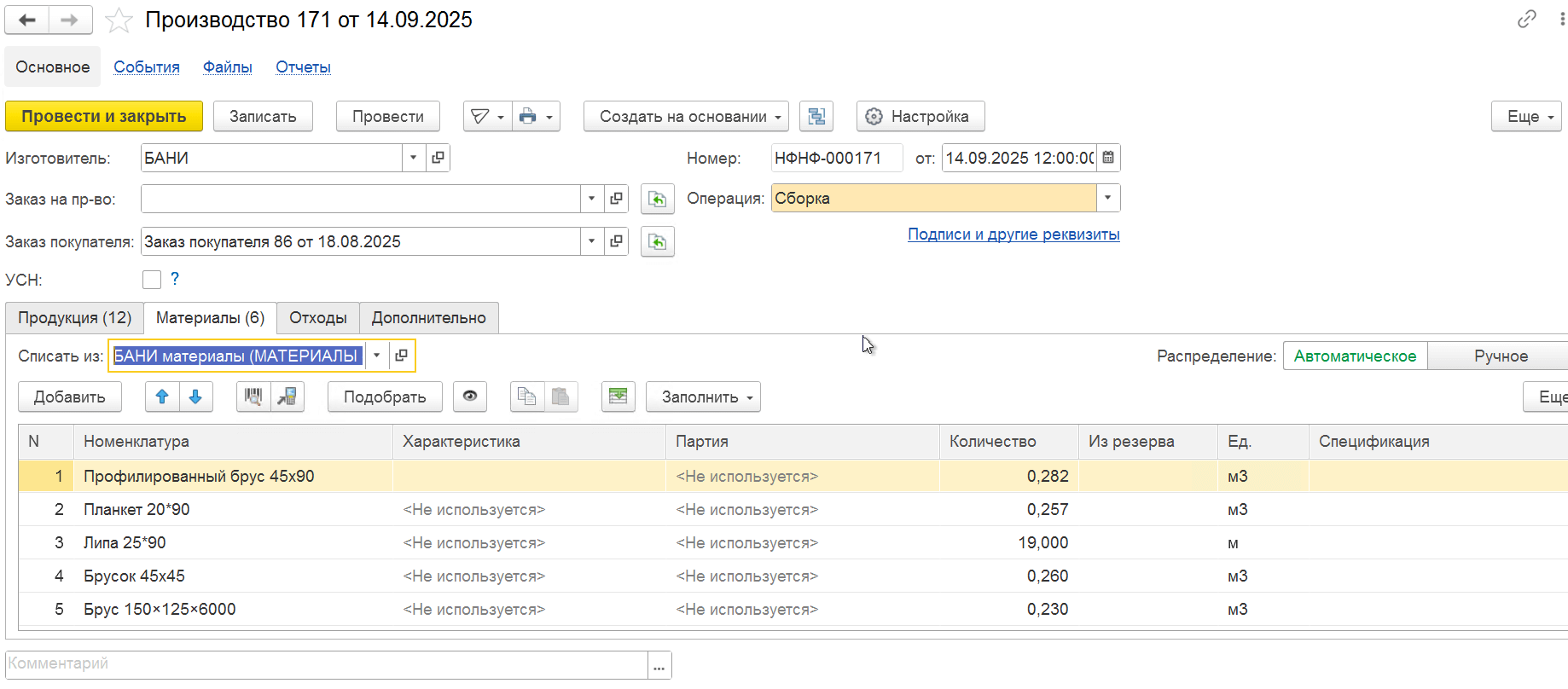

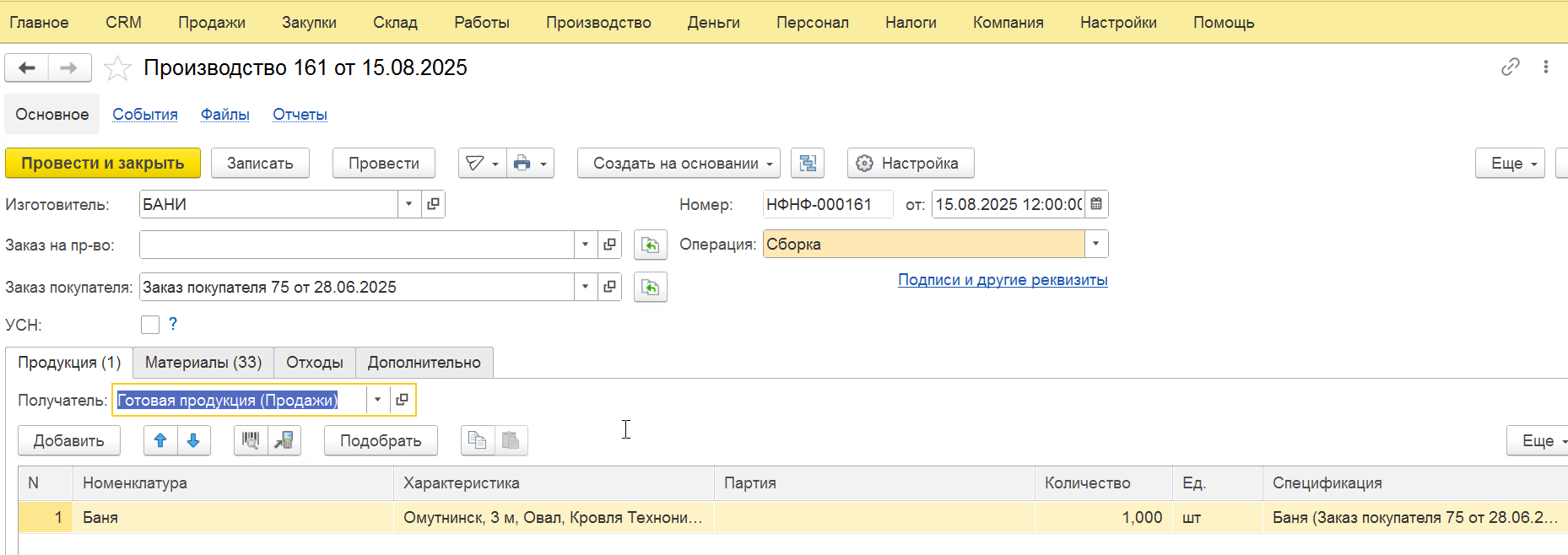

- Реализация в 1С:УНФ: выстроили цепочку: Заказ покупателя → Выпуск полуфабрикатов → Выпуск готовой продукции → Привязка ФОТ → Распределение прочих затрат → Отгрузка покупателю готового продукта.

На каждый заказ покупателя создается отдельная характеристика выпускаемого и продаваемого продукта (спецификация).

Производство бани происходит в несколько этапов, поэтому формируем параметрические спецификации как для готовой продукции, так и для отдельных «полуфабрикатов», которые пойдут на производство этого готового продукта. Делаем выпуск полуфабрикатов и готового продукта:

- Результат: с помощью параметрических спецификаций, поэтапного выпуска продукции, распределения затрат и начисления заработной платы с привязкой к конкретному заказу, учтены ВСЕ затраты производства. Это дает ТОЧНУЮ и ПОЛНУЮ калькуляцию себестоимости для КАЖДОГО заказа. Мы получили маржинальность по каждому заказу, что стало основой для принятия управленческих решений о ценообразовании и ассортименте.

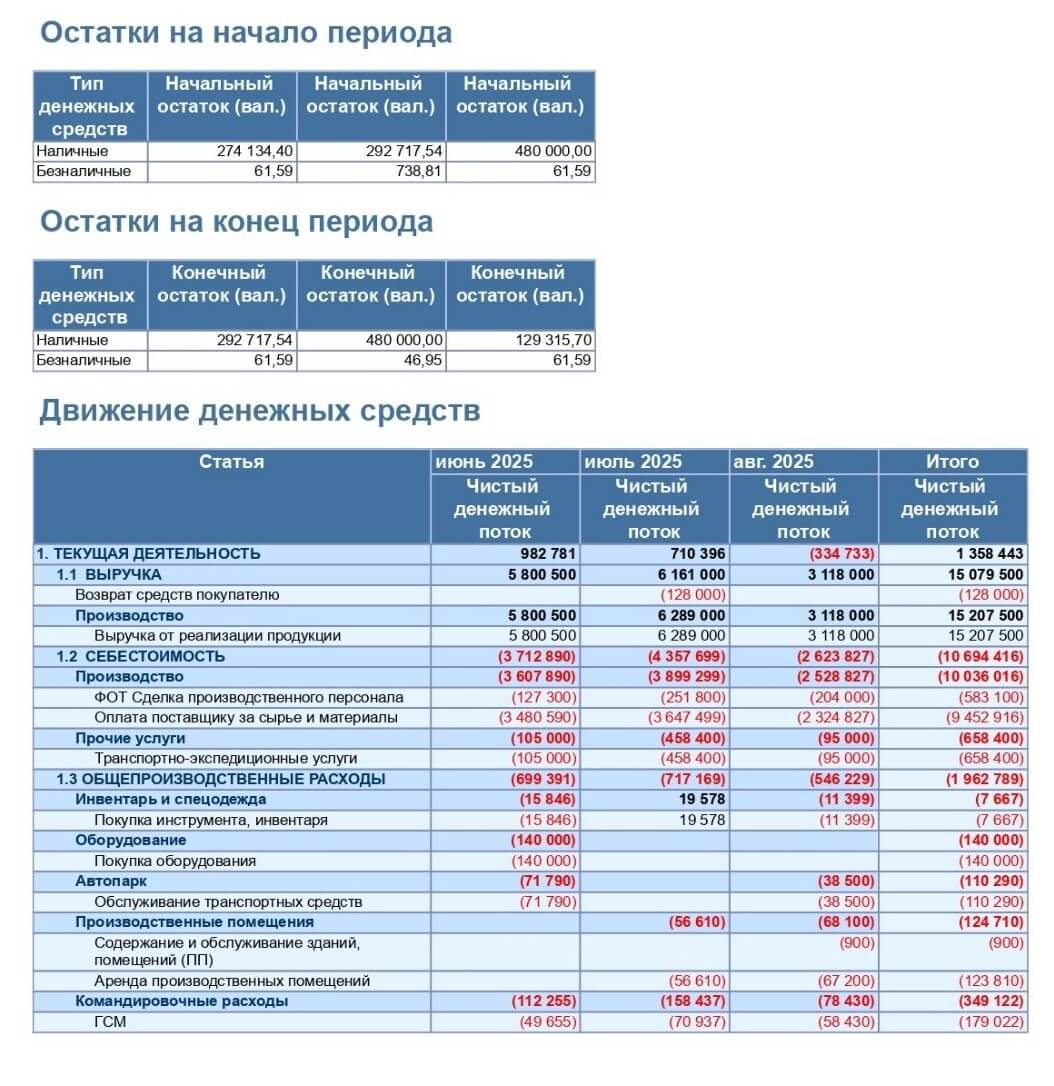

- Доказательство: Скриншоты документов «Валовая прибыль по номенклатуре» и «Себестоимость выпуска»

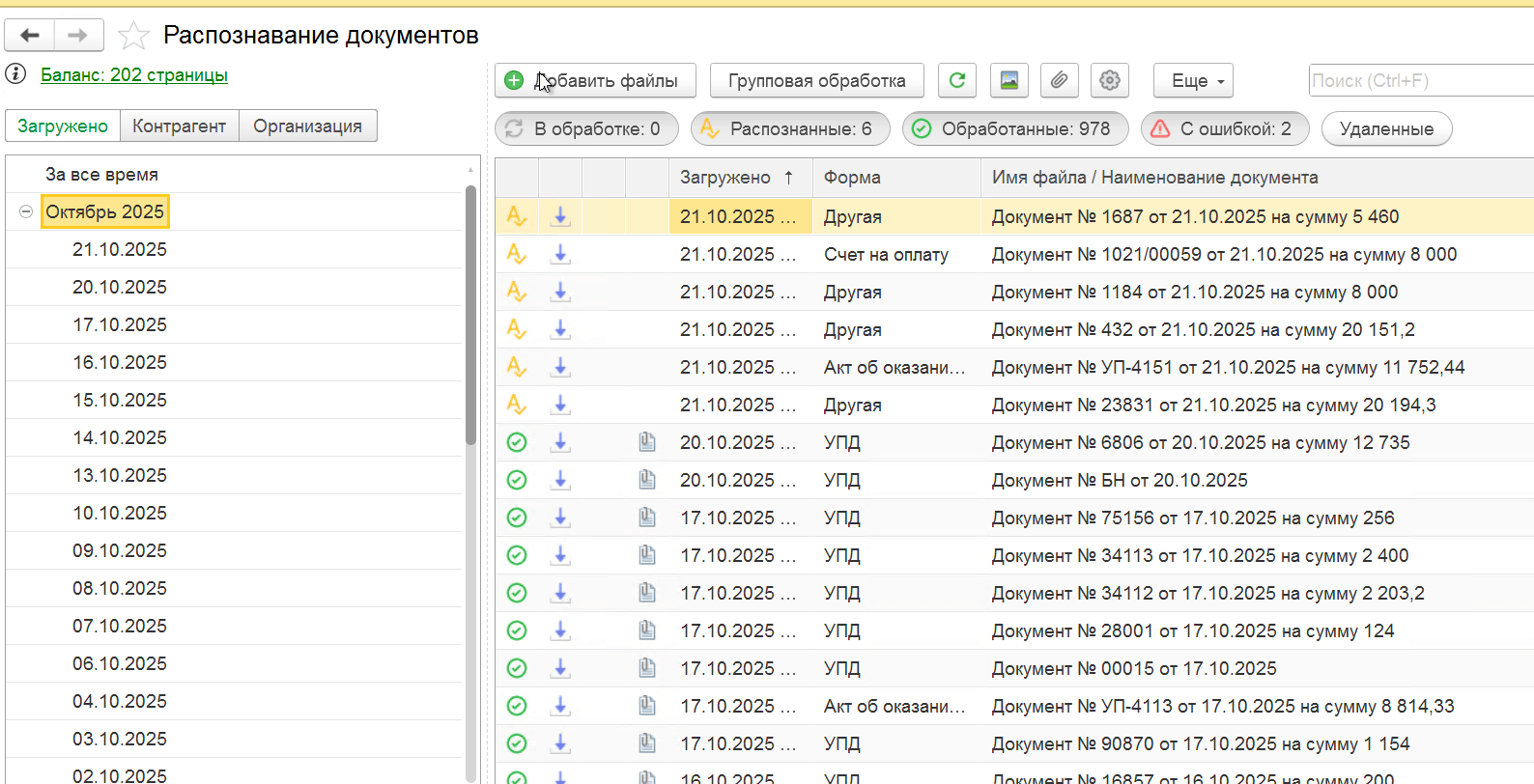

Решение 3: Автоматический ввод первичных документов — скорость и качество данных

- Задача: упростить ввод документов в базу 1С:УНФ, избавляя от необходимости ручного ввода данных.

- Реализация в 1С:УНФ: собственник сканирует/фотографирует документы через 1С:Сканер документов. Фото загружаются в программу 1С:УНФ и далее обрабатываются. Функционал «Номенклатура поставщиков» автоматизировал сопоставление позиций. Полностью ушли от документов бумажных.

- Результат: данные о затратах стали поступать в систему мгновенно. Исключены ошибки при оприходовании материалов, которые могут привести к неточной себестоимости.

- Доказательство: Скриншот окна из 1С:УНФ Распознавание первичных документов.

Решение 4: Регламент работ по управленческому учету как дисциплина данных

- Задача: успех автоматизации зависит не только от программного обеспечения, но и от четких правил его использования. Поэтому было необходимо сделать так, чтобы отчетам можно было доверять на 100%.

- Реализация: проект начался с подготовки данных и разработки детального регламента по управленческому учету. Этот документ стал пошаговой инструкцией, обеспечив дисциплину и качество полученных данных.

Структура и суть нашего регламента:

Этап 1: Подготовка и аудит.

Мы провели тщательный аудит всех источников данных компании: от первичных бумажных документов до записей в CRM-системе.

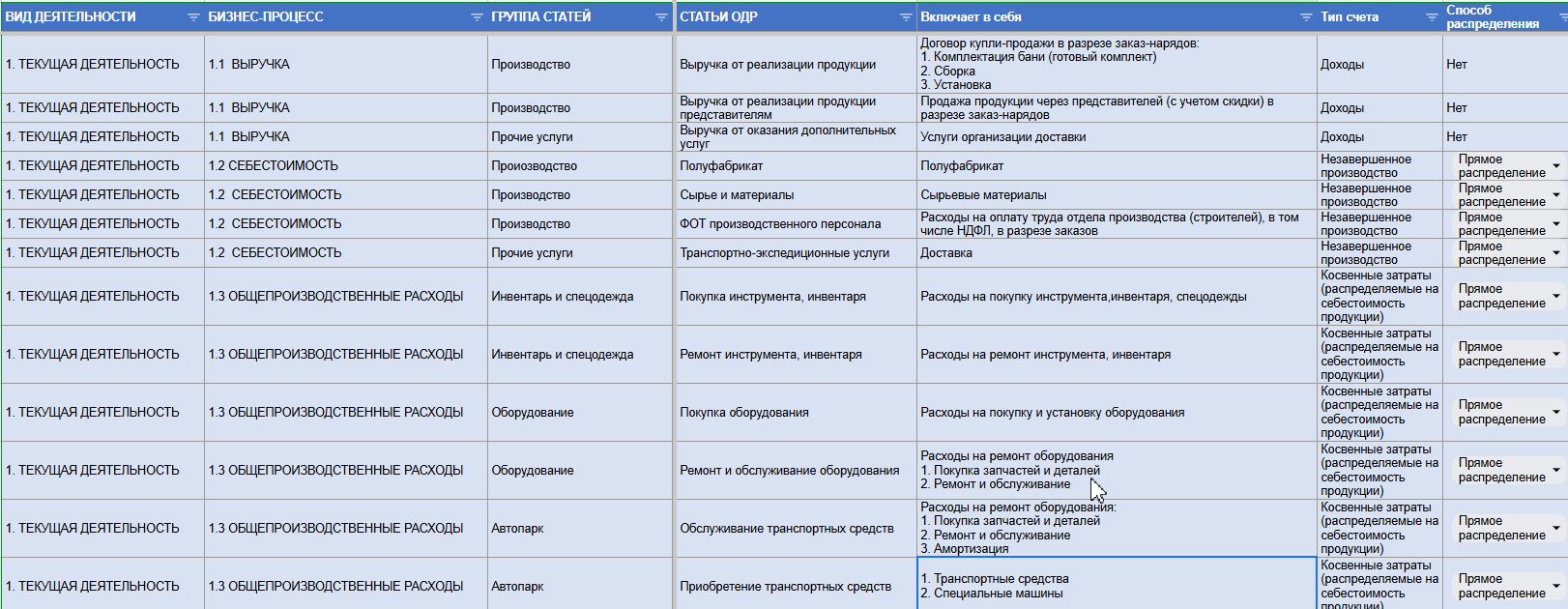

Были классифицированы и зафиксированы все склады, подразделения, направления деятельности.

Создан уникальный для компании Справочник статей Движения денег и статей Доходов и расходов (План счетов), что позволило построить в 1С:УНФ точную модель реального бизнеса.

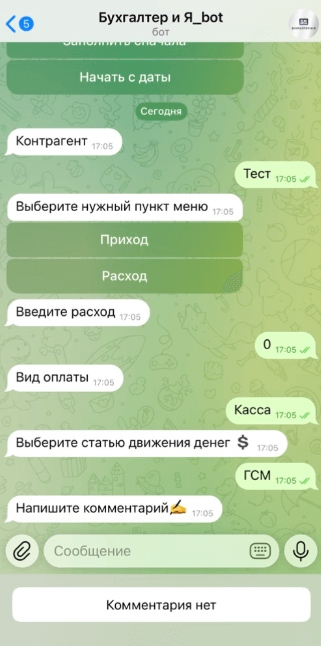

Внедрили Чат-бот для учета денежных средств: теперь собственник в моменте предоставляет данные о поступлении/расходе денежных средств из кассы компании в целях оперативного учета.

Данные записываются в таблицу и переносятся в программу 1С:УНФ.

Этап 2: Четкие этапы работы.

Мы не пытались автоматизировать все и сразу.

Сначала была настроена работа с денежными средствами (кассы, расчетные счета), затем — учет первичных документов, потом — отлажены процессы продаж и, наконец, самый сложный блок — учет материалов и себестоимости.

Этап 3: Регламент работ по проекту и Чек лист закрытия месяца.

Описаны всевозможные нюансы разноски данных и прописаны детальные инструкции для каждого бизнес-процесса в Регламенте работ по проекту: от источников сбора данных до управленческих отчетов.

Закрытие месяца в базе сопровождается заполнением Чек-листа, т.е. это некие «контрольные точки» по проекту, «пошаговая инструкция» разноски и сведения данных. В планах — автоматизировать Чек-лист в виде дополнительной обработки в 1С:УНФ (есть опыт внедрения — в конфигурации 1С:Бухгалтерия).

|

Показатель |

Отметка |

Контроль |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

ПОДГОТОВКА |

||||||||||||||

|

Групповое перепроведение документов |

ДА |

|||||||||||||

|

В базе 1С справочник Контрагенты Приведены в соответствие с регламентами работы в 1С:

|

ДА |

|||||||||||||

|

ДЕНЬГИ |

||||||||||||||

|

Остаток по сч.50 сверен с остатками Клиента на ________________ г. сч. 50. сумма 0 руб. Остатки Клиента — Разница — Пояснение при разнице Файл Чат-бот — Лист КТ$ |

ДА |

|||||||||||||

|

Статьи движения денежных средств по Отчету ДДС разнесены согласно Регламенту УУ |

ДА |

|||||||||||||

|

Файл с выгрузкой из Банка сохранен по Регламенту работ: Путь: |

ДА |

|||||||||||||

|

Сальдо на конец периода по Безналичным деньгам (расчетный счет, карта) подтверждено выпиской банка, сверено. |

ДА |

|||||||||||||

|

Начислены % по Кредитам и займам на последний день месяца Деньги — Начисления по кредитам и займам |

ДА |

|||||||||||||

|

Кредиты и займы разнесены по договорам и контрагентам, остатки сверены и подтверждены Клиентом на последнее число месяца, в т.ч. займы выданные |

ДА |

|||||||||||||

|

РАСХОДЫ |

||||||||||||||

|

Начислена зарплата сч. 70: |

ДА Нет, по причине |

|||||||||||||

|

Остаток по сч. 70 — равен выданной по банку/кассе сумме ЗП в следующем месяце (окладная часть) |

ДА Нет, по причине |

|||||||||||||

|

Обнулен сч. 68.90 - Начислены налоги |

ДА, Нет, по причине |

|||||||||||||

|

ВЗАИМОРАСЧЕТЫ ПОСТАВЩИКИ / ПОКУПАТЕЛИ |

||||||||||||||

|

Сверка с покупателями в разрезе договоров |

ДА |

|||||||||||||

|

У всех поставщиков, кроме ПЕЧИ, Медведев п/ф и Физ.лицо (Чаны) задолженность на конец месяца отсутствует, должно быть «0» Закупки — Отчеты — Расчеты с поставщиками или Взаиморасчеты (кратко)_Поставщики/Покупатели |

ДА |

|||||||||||||

|

Сверена сумма задолженности поставщик ПЕЧИ сумма ____________ (нам/ мы должны) на |

ДА НЕТ |

|||||||||||||

|

Сверена сумма задолженности поставщик Медведев п/ф сумма. (нам/ мы должны) на г. |

ДА, Нет, по причине |

|||||||||||||

|

Сверена сумма задолженности поставщик Физ.лицо(Чаны) сумма 0 (нам/ мы должны) на г. |

ДА Нет, по причине |

|||||||||||||

|

Сверены расчеты с Покупателями и подтверждены Клиентом:

|

ДА Нет, по причине |

|||||||||||||

|

Сохранен отчет Взаиморасчеты (кратко)_Поставщики/Покупатели по пути: |

ДА |

|||||||||||||

|

МАТЕРИАЛЫ и СКЛАД |

||||||||||||||

|

Материалы на складе: Отрицательных остатков быть не должно. Склад — Отчеты — Остатки товаров / Отрицательные остатки товаров Отчет сохранен по пути: |

ДА |

|||||||||||||

|

Остатков на складе в группах быть не должно.

Склад-Отчеты — Движение материалов с группами |

ДА |

|||||||||||||

|

Проверены остатки по материалам и продукции в разрезе складов Отчет по остаткам товаров сохранен по пути: |

ДА |

|||||||||||||

|

Согласование с клиентом по остаткам, материалам, готовой продукции, займам |

ДА |

|||||||||||||

|

КОНТРОЛЬ ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ |

||||||||||||||

|

сч. 90.01 Выручка от продаж — сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч. 90.02 Себестоимость продаж — сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч. 20 Незавершенное производство - сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч. 25 Общепроизводственные расходы - сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч. 26 Административно-управленческие расходы - сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч. 44 Расходы на продажу - сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч. 76.01 Расчеты с разными дебиторами — остаток подтвержден (займы выданные) |

ДА |

|||||||||||||

|

сч. 91.02 Проценты по кредитам и займам — сальдо на начало и конец периода отсутствует |

ДА |

|||||||||||||

|

сч 99.01 Прибыли и убытки после закрытия месяца:

|

ДА |

|||||||||||||

|

ЗАКЛЮЧИТЕЛЬНЫЕ ДЕЙСТВИЯ |

||||||||||||||

|

Закрытие месяца сделано по конечную дату периода проверки Примечание: Проверить закрытие месяца после внесения изменений и сведения базы. |

ДА |

|||||||||||||

|

Отчеты сохранены:

|

ДА |

|||||||||||||

Уникальность проекта и регламента: мы не просто внедрили 1С:УНФ для сбора данных. Мы создали и внедрили целую систему, которая:

- стандартизировала все процессы: от приема денег до списания досок на конкретную баню.

- позволила принимать собственнику управленческие решения: в итоге он выяснил, что работает с убытком, поставщик контрактного производства делает завышенные цены (договорился на стандартные цены, заметно их снизив, на переговорах использовал данные учетной системы), просчитал себестоимость выпуска своими силами и открыл свое производство (дополнительно количество рабочих мест + 20 человек), вышел из убытка и компания стала приносить реальную прибыль, закрыл практически все обязательства по займам и кредитам, прекратились кассовые разрывы.

- сделала работу команды предсказуемой и управляемой. Новый сотрудник, изучив регламент, может быстро начать работать в системе.

- гарантирует качество исходных данных, что является фундаментом для получения достоверных отчетов и принятия управленческих решений.

Решение 5: Настройка управленческих отчетов в 1С:УНФ

- Задача: превратить сырые данные в наглядные инструменты для анализа и принятия решений.

- Реализация в 1С:УНФ: на базе стандартных отчетов в 1С:УНФ разработаны уникальные управленческие отчеты.

- Результат: собственник получил возможность оперативно получать информацию о доходах и расходах компании, видеть прибыльные и убыточные продукты и на основе этого принимать управленческие решения.

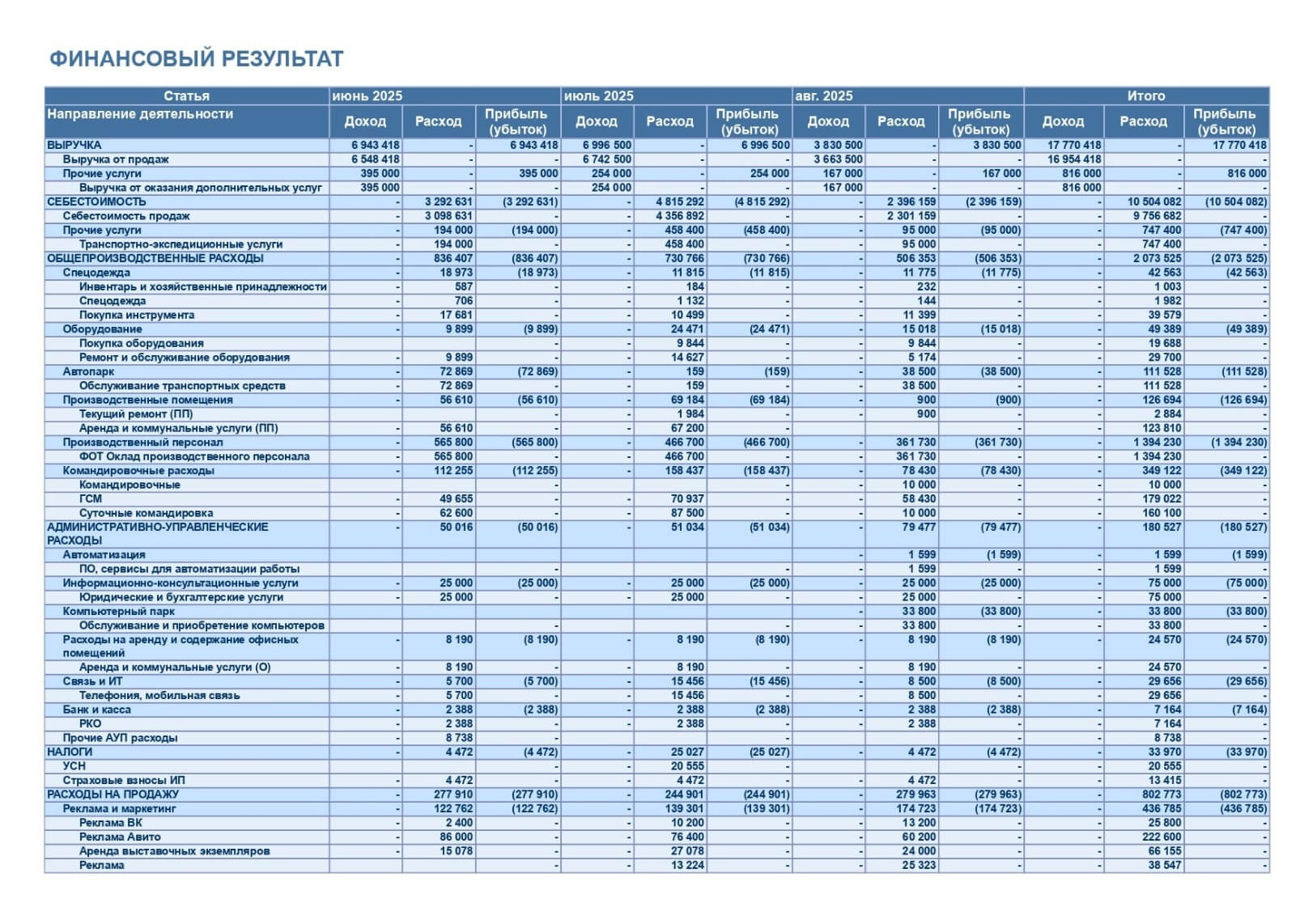

- Доказательство: Отчет Движении денежных средств из 1С:УНФ, Отчет о прибылях и убытках из 1С:УНФ.

Итог:

- Внедренные решения являются не разрозненными улучшениями, а единой системой.

- Спецификации дают точные исходные данные, автоматизация — скорость, регламент — дисциплину, а отчеты — результат. Вместе они превратили 1С:УНФ в мощный инструмент управления себестоимостью и маржинальностью.

- Было открыто свое производство с нуля.

- Собственник компании открыл второе направление: Банные чаны. Учет был организован по подразделениям

- В проектах: строительство модульных зданий, так как он понял, что может управлять цифрами и понимать сколько он заработает заранее.

Результат и экономический эффект: от управления «вслепую» к стратегическому росту

|

КРИТЕРИЙ |

БЫЛО |

СТАЛО |

ЭФФЕКТ |

|---|---|---|---|

|

Сокращение трудозатрат на сбор отчетов |

|

|

Собственник получил «приборную панель» бизнеса:

|

|

Ускорение получения управленческой отчетности |

|

1. Отчеты за прошедший месяц к 5-му числу:

2. Так как все данные вносятся в систему оперативно и регламентировано, процесс закрытия периода занимает 1-2 дня 3. Данные доступны собственнику в любой момент |

Фундаментально изменено управление бизнесом:

|

|

Рост объема выпускаемой продукции |

Неэффективное использование ресурсов:

|

|

Рост выпуска прибыльной продукции на 20% Увеличение маржинальности до 35% (с отрицательной -7%) Уход от убытков: ранее компания только копила убытки |

|

Качественный результат |

|

|

Снижение зависимости от отдельных крупных поставщиков Управленческие решения, основанные на цифрах Увеличение маржинальности до 35% за счет оптимизации производства Увеличение прибыли Увеличение качества выпускаемой продукции |

Итог:

- С апреля 2025 года прибыль стабильно превышает показатели 2024 года

- Рентабельность бизнеса вышла в плюс (до +33% в июне против убыточности в 2024)

- Маржинальность возросла: в марте 2025 г. составляла 26%, к августу 2025 — до 37%.

Мы не просто автоматизировали учет — мы перевели бизнес из убытков в прибыль!

Видео-отзыв от собственника бизнеса — Шавшукова Сергея Владиславовича

Интервью с собственником наглядно демонстрирует реальную ценность внедрения и является прямым доказательством достигнутых результатов. Владелец компании делится своим опытом перехода от управления «вслепую» к принятию решений на основе точных данных, что позволило бизнесу не только выйти на операционную прибыль, но и заложить фундамент для стратегического роста.

Мы уверены, что этот материал позволит читателям по-новому взглянуть на эффективность нашего проекта и ощутить те качественные изменения, которые произошли в компании после автоматизации.

Проект выполнил ИП Максимчук Татьяна Владимировна («Бухгалтер и Я») .