В период финансового кризиса анализ и контроль дебиторской и кредиторской задолженности приобретают ключевое значение. Увеличение дебиторской задолженности, рост просроченной дебиторской задолженности ведут к оттоку свободных денежных средств и снижению платежеспособности организации, увеличение кредиторской задолженности — к рискам неисполнения обязательств перед поставщиками, сотрудниками и государством. В статье рассматриваются инструменты анализа и контроля задолженности в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Б. Г. Нуралиев, директор «1С»:

«Сейчас ключевые вопросы руководителей — не „капитализация“ и IPO, а дебиторка: кто, сколько должен и когда заплатит, как провести платежи в срок, какие направления дают наибольший доход, а что надо сворачивать. Бухгалтеров мы призываем стать соратниками своих директоров, применять наши системы, чтобы помочь директору оперативно анализировать финансовое состояние предприятия, разобраться в огромном количестве законодательных изменений».

При анализе дебиторской и кредиторской задолженности государственных (муниципальных) учреждений следует учитывать нововведения федеральных стандартов бухгалтерского учета (далее — ФСБУ) для организаций бюджетной сферы «Аренда» (применяется с 01.01.2018) и «Долгосрочные договоры» (применяется с 01.01.2020), которые изменили порядок отражения показателей дебиторской и кредиторской задолженности на счетах бухгалтерского учета и в отчетности государственных (муниципальных) учреждений.

Вначале рассмотрим понятия и основные виды дебиторской и кредиторской задолженности, а также особенности формирования этих показателей согласно ФСБУ государственных финансов.

Дебиторская задолженность

Сальдо дебиторской задолженности показывает, сколько учреждению должны его контрагенты — покупатели, поставщики и прочие лица (дебиторы).

Основные виды дебиторской задолженности:

1. Дебиторская задолженность по доходам.

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) с отсрочкой их оплаты.

При анализе актуальной дебиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете показателей дебиторской задолженности: с 2018 года — по договорам аренды (ФСБУ «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н), а с 2020 года — по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, существенная часть дебиторской задолженности учреждения, отраженной на счетах 205.00 «Расчеты по доходам», может относиться к долгосрочной, а значит быстро истребовать с дебиторов и конвертировать в денежные средства всю сумму дебиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения не получится. ФСБУ «Представление бухгалтерской (финансовой) отчетности» (утв. приказом Минфина России от 31.12.2016 № 260н) и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной дебиторской задолженности.

2. Авансы, выданные поставщикам (дебиторская задолженность по расходам).

Возникает, когда учреждение выступает покупателем товаров, работ или услуг, и производит частичную или полную предоплату приобретаемых ценностей.

Для государственных (муниципальных) учреждений размер авансов, выдаваемых поставщикам, ограничен законодательством о государственных закупках и другими нормативными документами, в частности, положениями пункта 18 постановления Правительства РФ от 09.12.2017 № 1496 «О мерах по обеспечению исполнения федерального бюджета».

3. Дебиторская задолженность по предоставленным кредитам, займам (ссудам).

Возникает при предоставлении бюджетных кредитов другим бюджетам бюджетной системы РФ, юридическим лицам РФ (за исключением государственных и муниципальных учреждений), иностранным государствам и юридическим лицам, по прочим предоставленным заимствованиям, а также государственным и муниципальным гарантиям.

4. Задолженность подотчетных лиц и прочая дебиторская задолженность.

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Особенности анализа дебиторской и кредиторской задолженности в учреждениях бюджетной сферы

- по договорам операционной аренды — в сумме предстоящих арендных платежей до конца срока пользования имуществом (п. 20,24 ФСБУ «Аренда»);

- по договорам финансовой (неоперационной) аренды — в сумме дисконтированной стоимости арендных платежей (п. 18,22 ФСБУ «Аренда»);

- по долгосрочным договорам строительного подряда — в сумме исполненной части обязательств по договору, рассчитываемой на конец каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

- по иным долгосрочным договорам подряда, оказания услуг — в сумме доходов от реализации до конца срока действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

- по остальным договорам — как и прежде, в сумме реализованных (приобретаемых) товаров, услуг, работ, за минусом ранее оплаченной части.

По этой причине данные бухгалтерского, бюджетного учета стало сложнее применить для целей оперативного управления. В частности, из данных бухгалтерского учета сложно получить суммы реальной задолженности дебиторов к оплате на текущую дату («на сегодня») и невозможно получить информацию о просроченной задолженности.

- инструменты планирования и контроля исполнения договоров с контрагентами;

- инструменты анализа дебиторской и кредиторской задолженности по срокам погашения, а также анализа просроченной задолженности.

Планирование и контроль исполнения договоров с дебиторами и кредиторами в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

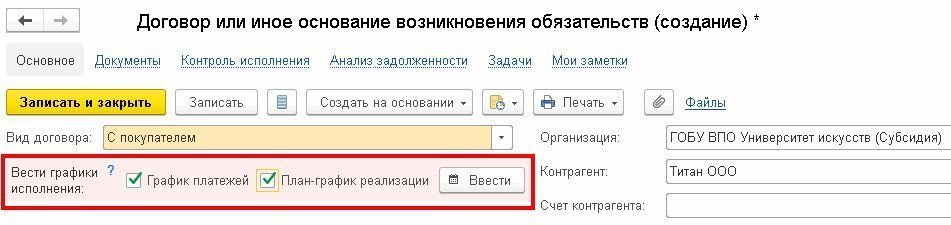

Для целей планирования и последующего контроля исполнения договоров с контрагентами в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8, далее — БГУ2, предусмотрена возможность ведения графиков платежей, планов-графиков реализации и планов-графиков закупок.

В зависимости от вида договора возможно ведение следующих видов графиков:

| Вид договора | Доступно ведение графиков |

|---|---|

| С поставщиком |

График платежей План-график закупок. |

|

С покупателем (в т. ч. субсидии на государственное, муниципальное задание) |

График платежей План-график реализации |

|

Предоставленный кредит (заем) Полученный кредит |

График платежей |

Графики необязательно вести по всем договорам. По договору необязательно вести и контролировать оба вида графиков, например, по договору с поставщиком товаров, работ, услуг можно вести только график платежей или только план-график закупок.

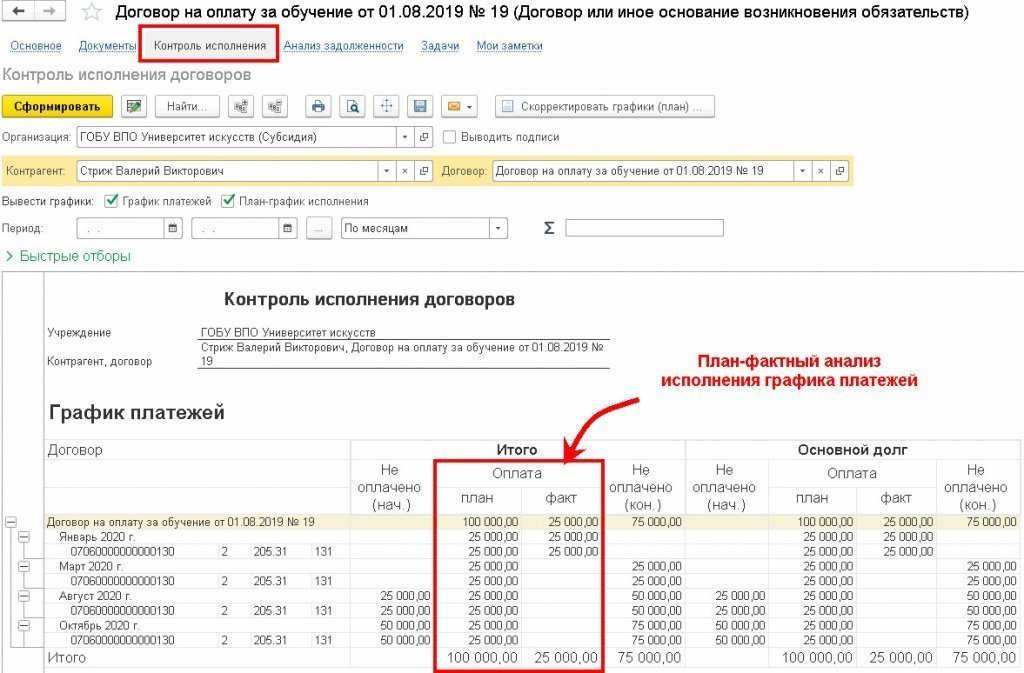

Для план-фактного анализа графиков исполнения договора предназначен отчет «Контроль исполнения договоров», который можно формировать из карточки договора по гиперссылке «Контроль исполнения». Отчет представляет собой оборотную ведомость с показателями «Не оплачено» (график платежей) и «Не исполнено» (план-график реализации/закупок) на начало и конец периода.

Например, из карточки договора о предоставлении платных образовательных услуг с графиком оплаты, состоящим из четырех платежей по 25 000 руб. в январе, марте, августе и октябре 2020 г., можно оперативно получить информацию о ходе исполнения договора — плана по доходам.

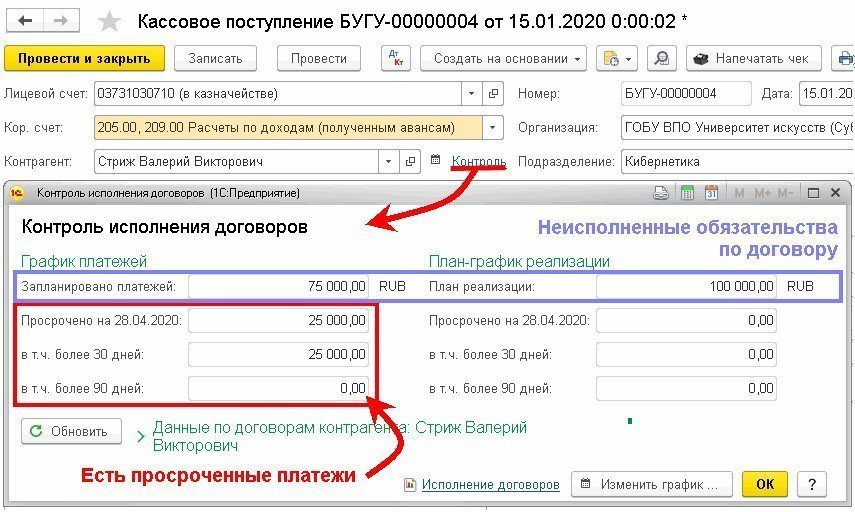

Для экспресс-анализа основных показателей исполнения договора на текущую дату предназначена специальная форма, которую можно открыть по гиперссылке «Контроль» из карточки договора, а также из документов по оформлению расчетов по данному договору (контрагенту):

Анализ и контроль дебиторской и кредиторской задолженности в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

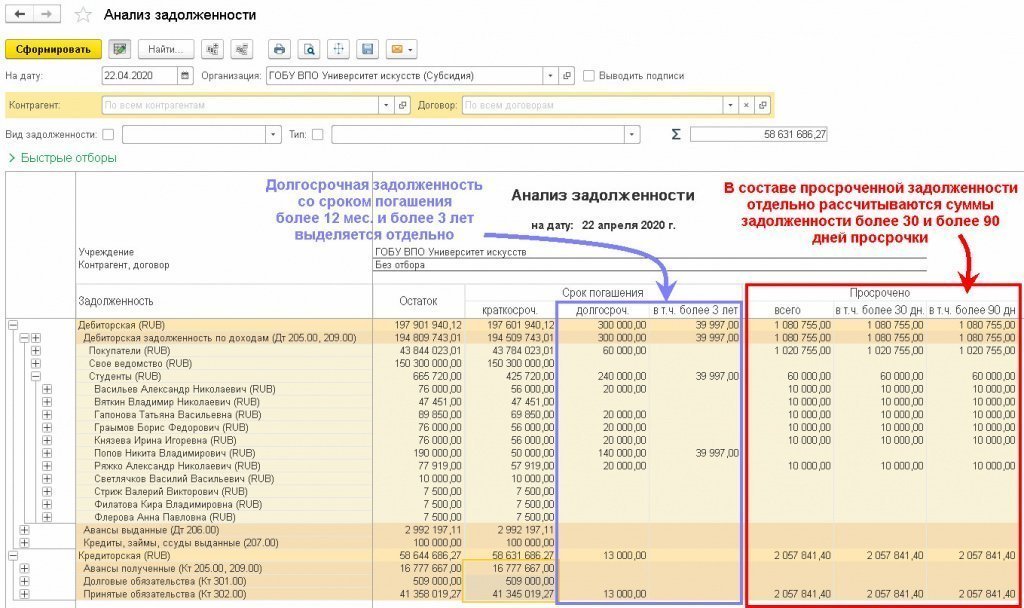

Для анализа и контроля дебиторской и кредиторской задолженности в БГУ2 можно воспользоваться отчетом «Анализ задолженности», который может формироваться как по всей дебиторской и кредиторской задолженности, так и по конкретному контрагенту или договору.

Отчет «Анализ задолженности» в разделе «Планирование и санкционирование — Отчеты по планированию и санкционированию» предназначен для анализа задолженности на счетах расчетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам контрагентов, и классификации ее на дату анализа по срокам погашения — долгосрочная, краткосрочная, просроченная.

- просроченная (всего, в т. ч. более 30 дней, в т. ч. более 90 дней) — плановый срок просрочен;

- краткосрочная — плановый срок в течение 12 месяцев после даты анализа;

- долгосрочная (всего, в т. ч. более 3 лет) — плановый срок свыше 12 месяцев и свыше 3 лет после даты анализа.

- Для дебиторской задолженности:

- Дебиторская задолженность по доходам — остатки по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Авансы выданные — остатки по дебету счетов 206.00 «Расчеты по выданным авансам»;

- Кредиты, займы, ссуды выданные — остатки по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)»;

- Для кредиторской задолженности:

- Авансы полученные — остатки по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Принятые обязательства — остатки по кредиту счетов 302.00 «Расчеты по принятым обязательствам»;

- Долговые обязательства — остатки по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам».

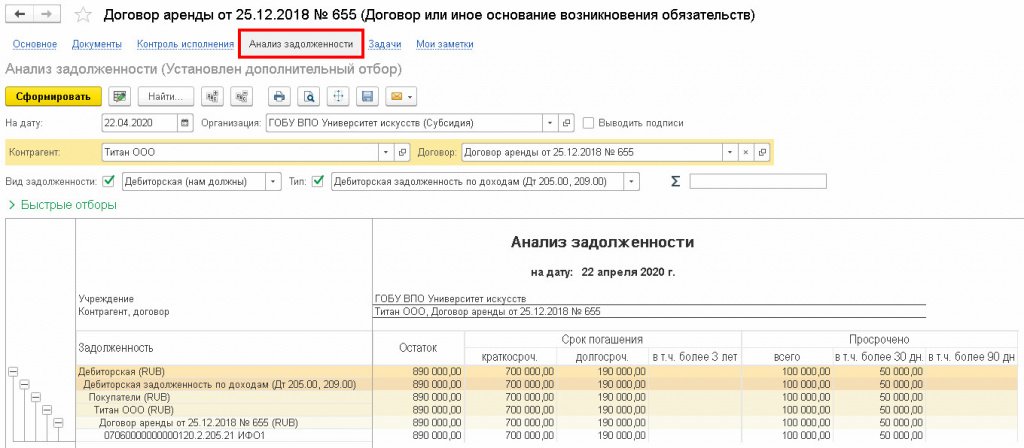

Для анализа задолженности по конкретному договору с покупателем (дебитором) отчет «Анализ задолженности» удобно формировать непосредственно из карточки договора.

- Остаток дебиторской задолженности по счету 205.21 составляет 890 000 руб. Этот остаток представляет собой сумму арендных платежей, которую должен оплатить арендатор ООО «Титан» до конца срока действия договора (ФСБУ «Аренда»).

- Краткосрочная задолженность 700 000 руб. включает: 600 000 руб. (12 мес.* 50 000 руб./мес.) арендных платежей, которые арендатор должен оплатить в течение 12 месяцев с даты анализа 22.04.2020, а также 100 000 руб. просроченной задолженности, по которой срок оплаты на 22.04.2020 истек.

- В графе «Просрочено» приведена общая сумма просроченной задолженности согласно графику платежей 100 000 руб., при этом платеж 50 000 руб. просрочен более чем на 30 дней.

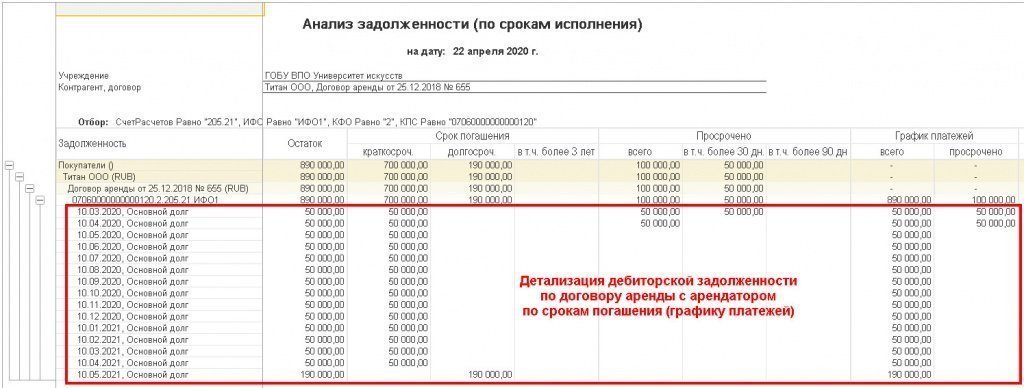

По двойному клику на строке отчета «Анализ задолженности» формируется расшифровка с детализацией дебиторской задолженности по срокам погашения — по датам из графика платежей по договору аренды.

Как начать анализ в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

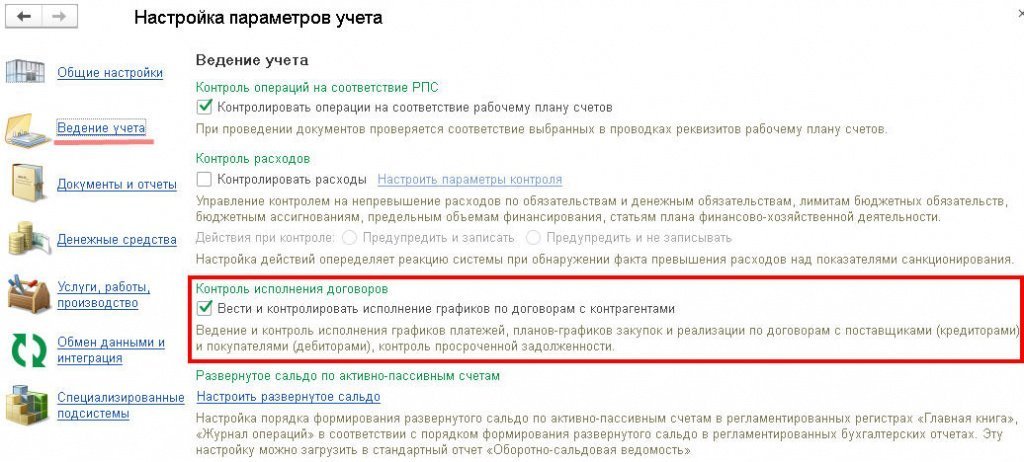

Описанные в данной статье функциональные возможности включаются в настройках параметров ведения учета (в разделе Администрирование — Настройка параметров учета — Ведение учета) флагом Вести и контролировать исполнение графиков по договорам с контрагентами.

Важно отметить, что начать ведение графиков по договорам с контрагентами можно «плавно», не привязываясь к отчетным датам и не устанавливая некую «единую дату начала ведения графиков» для всех договоров.

- В карточке договора следует установить флажок «Вести графики исполнения — График платежей».

- Ввести новый график платежей по договору и указать в нем только неисполненные платежи по состоянию на 28.04.2020, т. е. все ожидаемые платежи, начиная с 28.04.2020, и до конца договора. Если полный (точный) график платежей на данный момент неизвестен, его можно ввести частично и затем уточнить. Все введенные на данном этапе ожидаемые платежи сформируют показатели «Оплата — план» в разделе «График платежей» отчета «Контроль исполнения договоров».

- При поступлении платежей от арендатора и отражении в бухгалтерском учете кассовых и расчетно-платежных документов (Кассовое поступление, Приходный кассовый ордер, Эквайринговая операция) в разделе «График платежей» отчета «Контроль исполнения договоров» будут формироваться показатели «Оплата — факт».

Подробнее про описанные в данной статье возможности можно прочитать в ресурсах ИТС-БЮДЖЕТ, например, в статье «».

Еще больше о возможностях по управлению задолженностью в БГУ 2 в лекции «1С:Лектория» «».

Еще полезные материалы на сайте БУХ.1С в разделах:

Комментарии