Если вы работаете на «упрощенке» и ваш доход за 2025 год превысил или вот-вот превысит 20 млн руб., с 1 января 2026 года вы станете плательщиком НДС. Расскажем, о чем нужно позаботиться уже сейчас, чтобы быть готовым к работе в новой реальности, и какие пять шагов помогут легче пройти переходный период.

1. Выбрать оптимальную налоговую ставку

В чем сложность. Новые плательщики НДС могут выбрать общие ставки НДС — 22% (10%) с правом применения вычета входного НДС или льготные ставки 5% (если доход за 2025 год в диапазоне 250-450 млн руб., то 7%) без права вычета НДС, уплаченного поставщикам. Оптимальная ставка зависит от размера торговой наценки, объема входного НДС и других факторов.

Организации или ИП, применяющие УСН 6%, чаще выбирают льготную ставку НДС 5% или 7%. Например, это характерно для бизнеса в сфере услуг. Для сферы торговли оптимальная ставка зависит от величины торговой наценки — разницы между закупочной ценой товара и ценой его реализации, а также объема входного НДС в документах, которые выставляют поставщики. Так для торгового предприятия, которое закупает товар с НДС 22% и продает его с наценкой 35%, выгоднее применять ставку 22% с возможностью вычета. Если не все поставщики выставляют документы с НДС 22%, то при той же торговой наценке может быть выгоднее применение льготных ставок 5% и 7%.

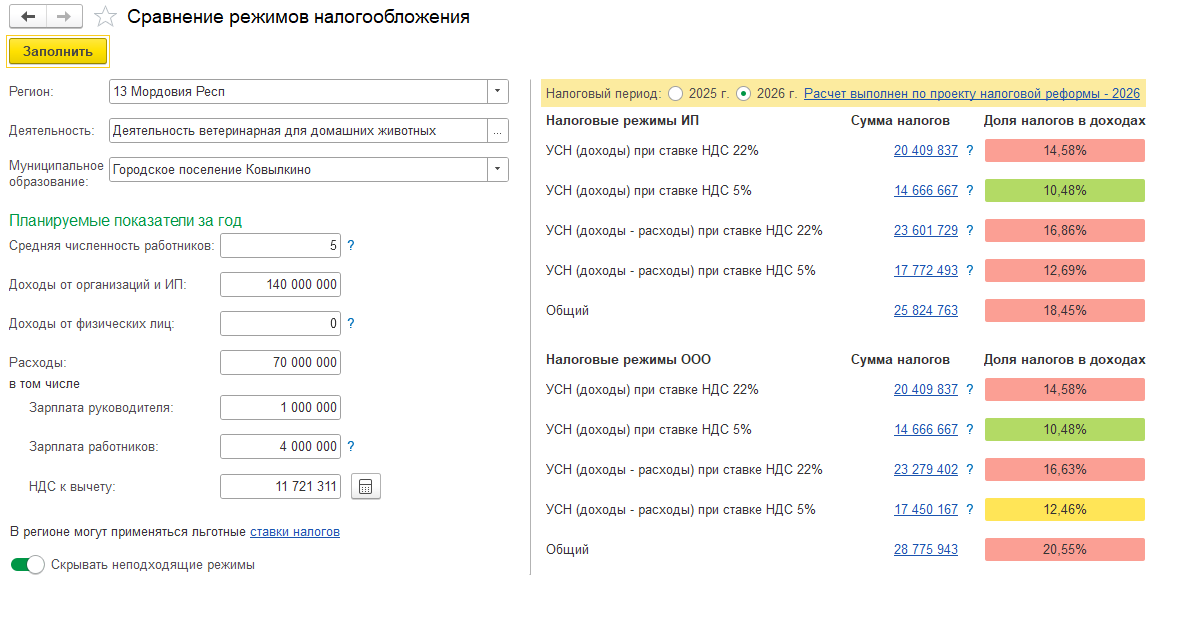

Что стоит сделать в 2025 году. Уже сейчас рекомендуем определиться со ставкой НДС на 2026 год. В программе «1С:Бухгалтерия» есть Калькулятор налоговой нагрузки, с помощью которого можно на собственных цифрах выполнить расчет предполагаемой суммы налогов для разных режимов и ставок НДС.

Те, у кого нет «1С:Бухгалтерии», на этапе выбора ставки могут получить бесплатный тестовый доступ к программе на 30 дней, подключив сервис «1С:БизнесСтарт» или «1С:Бухгалтерию» в облаке 1С:Фреш.

2. Перейти от использования сервисов банков к ведению полноценного бухгалтерского учета

В чем сложность. Расчет НДС более трудоемкая задача, чем исчисление налога по ставке 6% при применении упрощенной системы налогообложения (УСН).

Если ранее можно было пользоваться сервисами банков, которые рассчитывают налог к уплате, то с задачами исчисления НДС сервисы банков могут не справиться. Почему?

- У банков нет информации о проведенных его клиентом отгрузках, а эти данные важны как для исчисления НДС с отгрузки, так и для заявления к вычету НДС с аванса.

- У бизнеса может быть несколько расчетных счетов в разных банках, и каждый банк в отдельности не будет знать о поступлениях на расчетные счета в других банках.

- В случае применения общей ставки есть право на вычет входного НДС, информации о котором в банковских сервисах также не будет.

- Переход на уплату НДС требует полноценного учета. Его отсутствие может привести к проблемам, например при сверке с контрагентами или при проверке со стороны ФНС.

Пример: покупатель еще не перечислил вам денежные средства, но вы уже отгрузили ему товар либо оказали услугу и выписали первичные документы, поэтому должны исчислить налог к уплате и заплатить его в установленные сроки. Так как денежные средства на расчетный счет пока не поступили, банк не знает о вашей обязанности заплатить НДС, автоматизированный сервис банка налог не исчислит.

Что стоит сделать в 2025 году. Начать следует с выбора специализированной бухгалтерской программы, поддерживающей учет по НДС по разным ставкам и формирование декларации по данным учета, проверку контрольных соотношений перед сдачей декларации по НДС.

Если новые задачи кажутся вам сложными для самостоятельного решения, можете делегировать их профессионалам сети «1С:Бухобслуживание».

3. Выяснить требования к оформлению документов с НДС для возможности получения вычетов, в том числе клиентами

В чем сложность. К оформлению документов, содержащих НДС, предъявляются строгие требования, выполнение которых контролирует ФНС России.

Перечислим критические ошибки, лишающие права на вычет НДС (п. 2 ст. 169 НК РФ):

- неверный ИНН продавца или покупателя;

- неправильное наименование товара/услуги, особенно при расхождении с первичными документами;

- арифметические ошибки в стоимости, ставке или итоговой сумме НДС;

- указание фактического адреса вместо юридического, если это препятствует идентификации;

- дата счета-фактуры раньше даты отгрузки;

- факсимильная подпись вместо «живой» или УКЭП.

Некритичные ошибки (не лишают права на вычет):

- ошибки в КПП;

- опечатки в наименовании или адресе при корректном ИНН;

- нарушение нумерации;

- отсутствие номера грузовой таможенной декларации (ГТД) или регистрационного номера партии товара (РНПТ) или ошибка в них;

- незаполненные данные о грузоотправителе/грузополучателе;

- отсутствие кода вида товара или единицы измерения.

Ошибки в документах с НДС могут принести финансовые и репутационные потери. Финансовые связаны с невозможностью получить вычет по НДС. Репутационные раскроем на примере.

Пример: продавец отражает в книге продаж все операции, связанные с исчислением НДС. Покупатель зеркально отражает свои операции в книге покупок для того, чтобы заявить налог к вычету. Если продавец допустит ошибки в расчете НДС или неправильно оформит документы, то его данные разойдутся с данными покупателя. Налоговая инспекция увидит все нестыковки, в результате покупатель не сможет предъявлять НДС к вычету по тем документам, которые для него подготовил продавец. ИФНС пришлет участникам сделки требования о представлении пояснений. Клиент узнает об ошибках в учете продавца от инспектора налоговой службы и может негативно отнестись к контрагенту из-за проблем, возникших по его вине.

Что стоит сделать в 2025 году. Необходимо изучить правила оформления документов с НДС или поручить работу с ними специалисту. Также рекомендуется использовать надежное программное обеспечение для выставления счетов-фактур. Оно должно соответствовать требованиям законодательства, быть удобным и функциональным.

Формировать счета-фактуры и другие первичные документы можно в разных программах «1С». Для предпринимателей, готовящихся перейти на автоматизированный учет своей деятельности, есть специализированный сервис «1С:БизнесСтарт». В нем можно вести учет и сдавать отчетность без бухгалтера. Программа сама напомнит о сроках сдачи отчетности, а отправить декларацию можно прямо из нее, не переходя в другие сервисы. Убедиться в правильности ведения учета НДС можно с помощью специальных отчетов и обработок.

4. Разобраться в вычетах по НДС и подготовиться к их применению

В чем сложность. Доступных для применения вычетов несколько.

- Вычет входного НДС, уплаченного поставщикам. Применяется только плательщиками налога, выбравшими общие ставки НДС (22% или 10%). Для получения вычета необходимы документы от поставщиков, корректно оформленные и вовремя предоставленные. Поэтому следует организовать оперативное получение документов от контрагентов и их проверку на наличие ошибок. Оптимальным вариантом будет использование сервисов электронного документооборота, например 1С-ЭДО, который обеспечит надежность и оперативность обмена электронными документами.

- «Бонусный» вычет НДС по остаткам товаров. Применяется налогоплательщиками, которые работают на УСН с объектом «доходы минус расходы» и переходят на общие ставки НДС. Они могут принять к вычету НДС по приобретенным до 1 января 2026 года товарам, работам, услугам по цене с НДС при наличии счетов-фактур от поставщиков.

- Вычет при зачете авансов от покупателей. Доступен в случае использования общих и льготных ставок НДС.

- Вычет в случае возврата товаров от покупателя. Применяется при использовании общих и льготных ставок НДС. При частичном возврате товаров продавец выставляет корректировочный счет‑фактуру, этот документ регистрируется в книге покупок и является основанием для вычета НДС. При полном возврате продавец регистрирует в книге покупок первоначальный счет-фактуру, выставленный при отгрузке. Для подтверждения возврата потребуется соглашение, акт, накладная, претензия или другой первичный документ.

- Вычет при коррекции реализации в меньшую сторону. Также применяется при использовании общих и льготных ставок НДС. Поясним на примере.

Пример: у продавца есть с клиентом договоренность о том, что при достижении определенного объема продаж за месяц, квартал или год цена уменьшается. В этом случае могут быть откорректированы ранее выписанные документы, которые были оформлены в этом налоговом периоде. Так как стоимость реализации уменьшилась, возникает право на получение вычета по НДС.

Что стоит сделать в 2025 году. Важно внимательно проанализировать все описанные выше вычеты по НДС, чтобы в 2026 году не упустить те из них, которые вы вправе получить, и не переплатить налог.

5. Придите к соглашению с покупателями об условиях уплаты НДС по переходящим договорам

В чем сложность. Многие продавцы столкнутся с ситуацией: договор заключили и получили по нему предоплату в 2025 году без НДС, а отгрузку провели уже в 2026 году с НДС. Кто в этом случае должен заплатить налог — поставщик или покупатель? Правильный ответ: как договорятся. Продавцу стоит попытаться убедить покупателя доплатить НДС и закрепить новые условия и стоимость в допсоглашении к договору.

Тем не менее это рекомендация, а не жесткое требование законодательства. Если покупатель не согласится с предложением, продавцу придется самому уплатить НДС в бюджет.

Что стоит сделать в 2025 году. Рекомендуем провести инвентаризацию долгосрочных и переходящих договоров, начать переговоры с покупателями, фиксируя все договоренности в письменной форме. Необходимо составить дополнительные соглашения с четкими условиями: новая цена с НДС, механизм зачета предоплаты, сроки доплаты. Стоит также обновить шаблоны договоров для работы в 2026 году, включить в них условия по уплате НДС. Можно добавить в учетную политику на 2026 год раздел о порядке налогообложения переходящих договоров, чтобы обосновать свою позицию перед налоговой.

Комментарии