Что делать с НДС предпринимателям на УСН в 2026 году

Если доход за 2025 год превысит 20 млн руб, то с 2026 года на УСН надо платить НДС. К чему и как нужно подготовиться?

Появился НДС? Вам поможет 1С

Что предпринять уже сейчас

Шаг 1.

Посчитайте свой текущий доход за 2025 год и добавьте прогноз на оставшийся период.

Важно! Если вы совмещаете УСН и Патент, то доход суммируется.

Шаг 2.

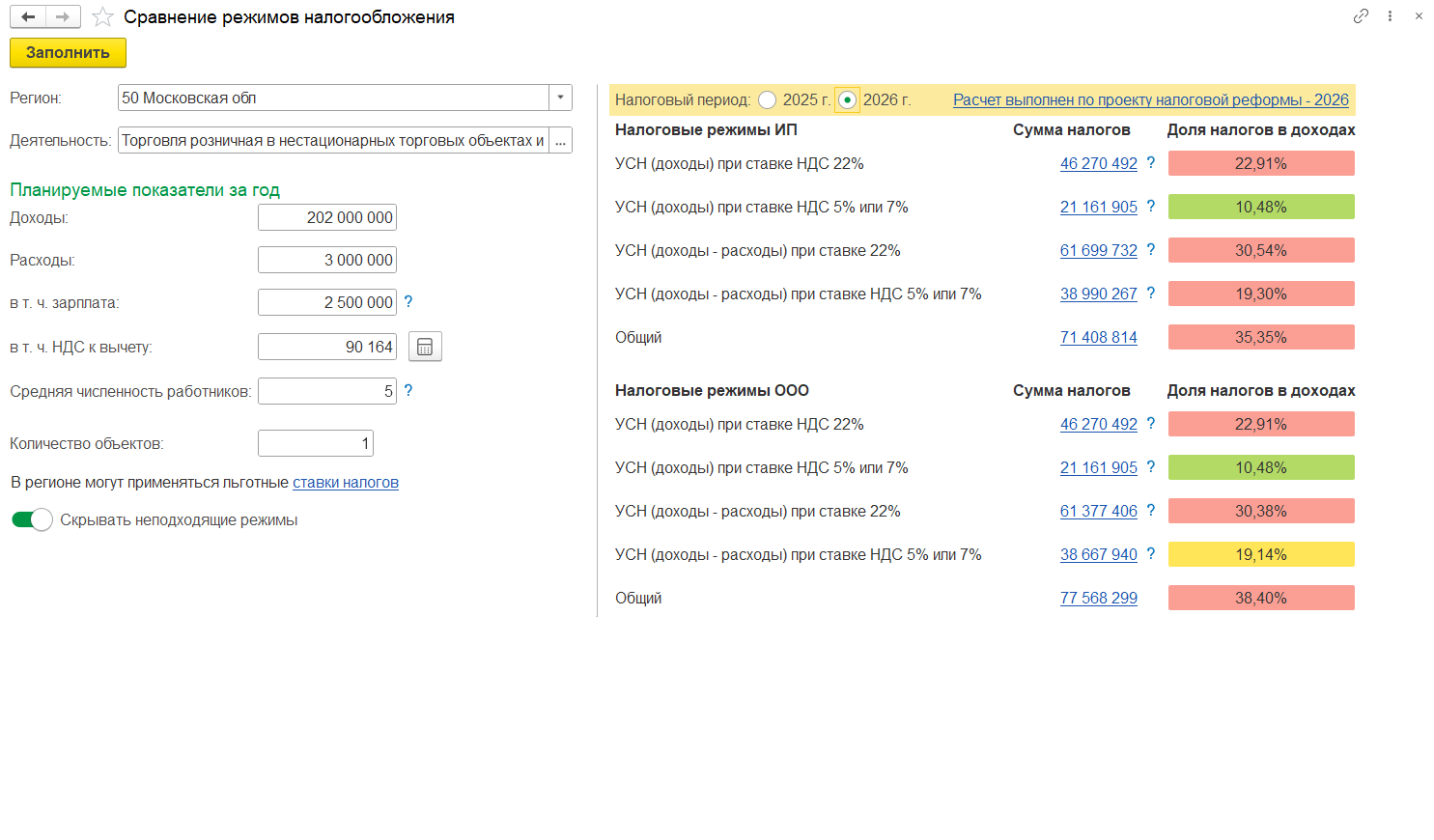

Нужно выбрать ставку 5%, 7% или 22%.

Ставка 22% позволяет принимать в зачет входящий НДС. Ставки 5% и 7% – нет.

Ставка НДС в зависимости от дохода за год

| Доходы за 2025 год ₽ | 5% | 7% | 22% |

|---|---|---|---|

| До 20 млн. | – | – | – |

| От 20 млн до 250 млн | – | ||

| От 250 млн до 450 млн | – |

Чем поможет программа 1С

- Программа посчитает на ваших данных, какая ставка НДС вам выгодна

- Предупредит о приближении к превышению лимита

Что потребуется в связи с НДС

Выставлять покупателям счета-фактуры

Для ставки 22% учитывать входящий НДС

Учитывать авансы по НДС

Сдавать декларацию по НДС

Вести книгу покупок и продаж

Чем поможет программа 1С

- Автоматически создаст «первичку» с помощью распознавания бумажных документов и ЭДО, сформирует счета-фактуры

- Автоматически сформирует книгу покупок и продаж, заполнит декларацию по НДС

- Проверит правильность ведения учета НДС с помощью отчетов и обработок

- Напомнит о сроках сдачи отчетности и отправит декларацию прямо из программы

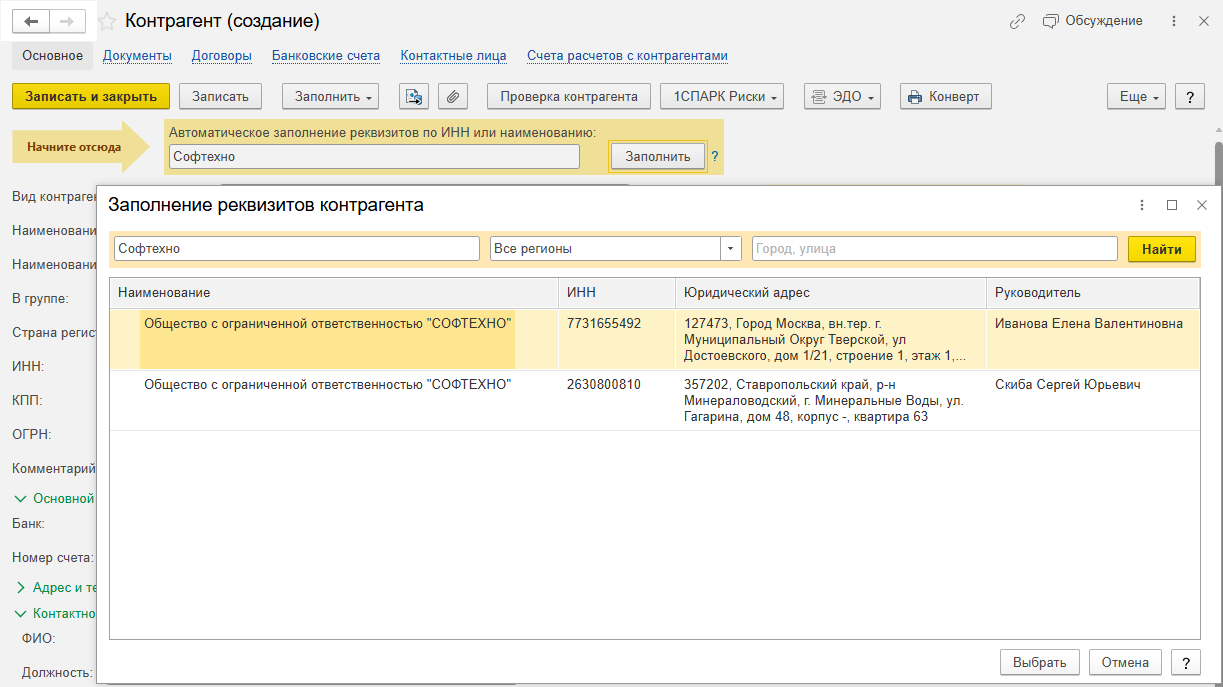

- Автоматически заполнит реквизиты контрагентов, а также сверит счета-фактуры с поставщиками и покупателями

1С:Бухгалтерия

- От 3000 руб. с установкой на компьютер

- От 755 руб/мес за одного пользователя в облаке (при 2 пользователях)

1С:БизнесСтарт

- Поддержка OZON, WB, Мегамаркет

- Все хранится в облаке и доступно через интернет

- Техподдержка 24х7

- Мини-CRM функционал

- Все готово для грамотного учета НДС

1С:БухОбслуживание

- Бухучет и отчетность, гарантии по договору

- Консультации бухгалтера по налогам

- Программы и сервисы 1С