Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого, определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

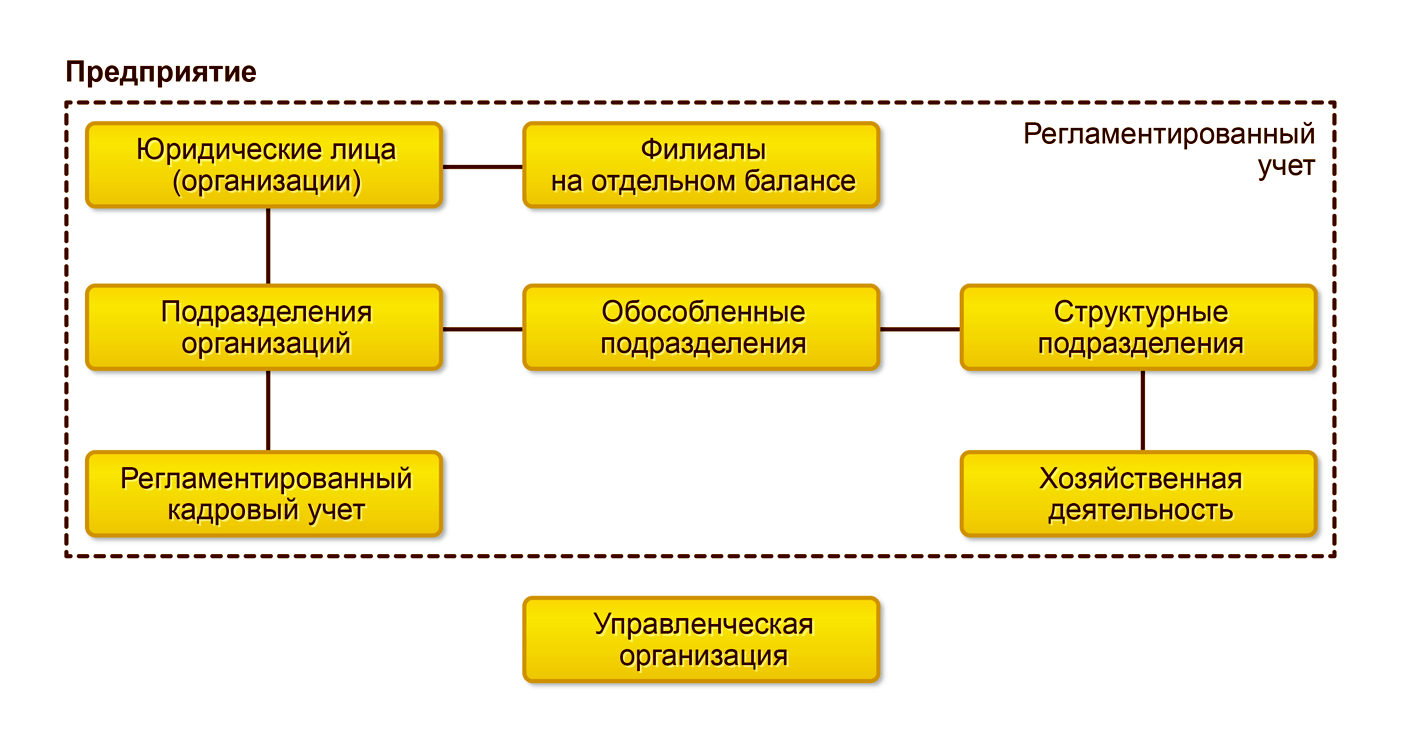

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха

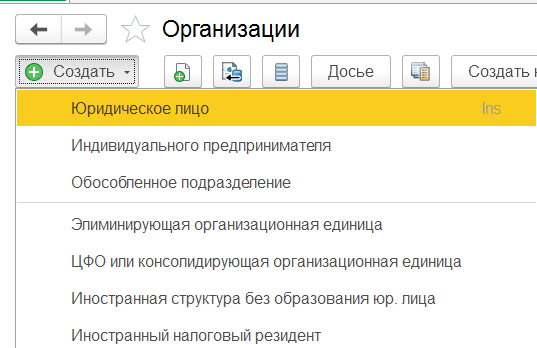

Список «Организации» предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Также в данном справочнике могут указываться управленческие единицы (элиминирующая организация, центры финансовой ответственности, консолидирующая организационная единица, иностранная структура без образования юридического лица) и иностранные налоговые резиденты:

Управленческие единицы не участвуют в регламентированном учете, поэтому ниже их описание не приводится.

Для каждого юридического лица заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке «Организации» также присутствует предопределенная организация — «Управленческая организация», которая используется для раздельного отражения операций по регламентированному и управленческому учету.

«1С:ERP. Управление холдингом» — информационная система, обеспечивающая учетные процессы всех аспектов деятельности предприятия. Регламентированный учет в программе является одним из блоков в системе управления предприятием. Нецелесообразно рассматривать данный программный продукт только как систему ведения регламентированного учета.

Предполагается, что кроме сотрудников бухгалтерской службы в информационной системе работает большое количество пользователей, которые занимаются вводом данных, но в силу своих профессиональных обязанностей не имеют представления о том, как эти данные будут отражены в регламентированном учете.

Сотрудники бухгалтерской службы на крупных предприятиях, как правило, имеют достаточно узкую специализацию, отвечают за определенные учетные задачи. Основной функцией сотрудников бухгалтерской службы в информационной системе должна быть проверка введенных данных, а не непосредственное их занесение.

Задачей же главного бухгалтера становится не непосредственное ведение учета, а организация первичного документооборота таким образом, чтобы он был источником полных и достоверных данных для регламентированного учета организации. Соответственно, и основным требованием к информационной системе является поддержка администрирования учета, наличие инструментов для проверки полноты отражения хозяйственных операций.

Ведение регламентированного учета в «1С:ERP. Управление холдингом» базируется на выстраивании системы первичного документооборота. Если в системе организован непрерывный первичный документооборот, если все документы вводятся по мере их появления с указанием необходимых аналитических признаков, тогда сотрудники бухгалтерской службы имеют возможность выполнять оперативный контроль операций и к моменту формирования отчетности подойти с проверенными учетными данными. При этом документы, используемые для фиксации хозяйственных операций, — это первичные документы, состав которых утверждается учетной политикой организации.

Настройки учета и отражения документов

Рабочий план счетов является общим для всех организаций, учет по которым ведется в одной информационной базе. Для отражения хозяйственных операций используются следующие варианты настройки счетов учета в проводках:

- настройка счетов для применения по умолчанию;

- непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

- индивидуальное задание счета учета для отдельной хозяйственной операции.

Счета учета, применяемые по умолчанию, можно задать:

- для групп финансового учета номенклатуры;

- групп финансового учета расчетов;

- групп финансового учета внеоборотных активов;

- статей расходов;

- статей доходов;

- видов резервов предстоящих расходов;

- видов подарочных сертификатов;

- категорий эксплуатации;

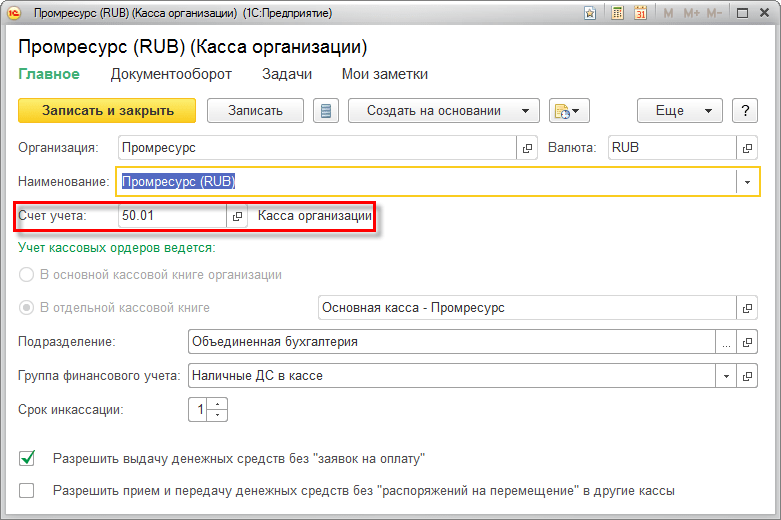

- касс и банковских счетов (пример показан на рисунке ниже).

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

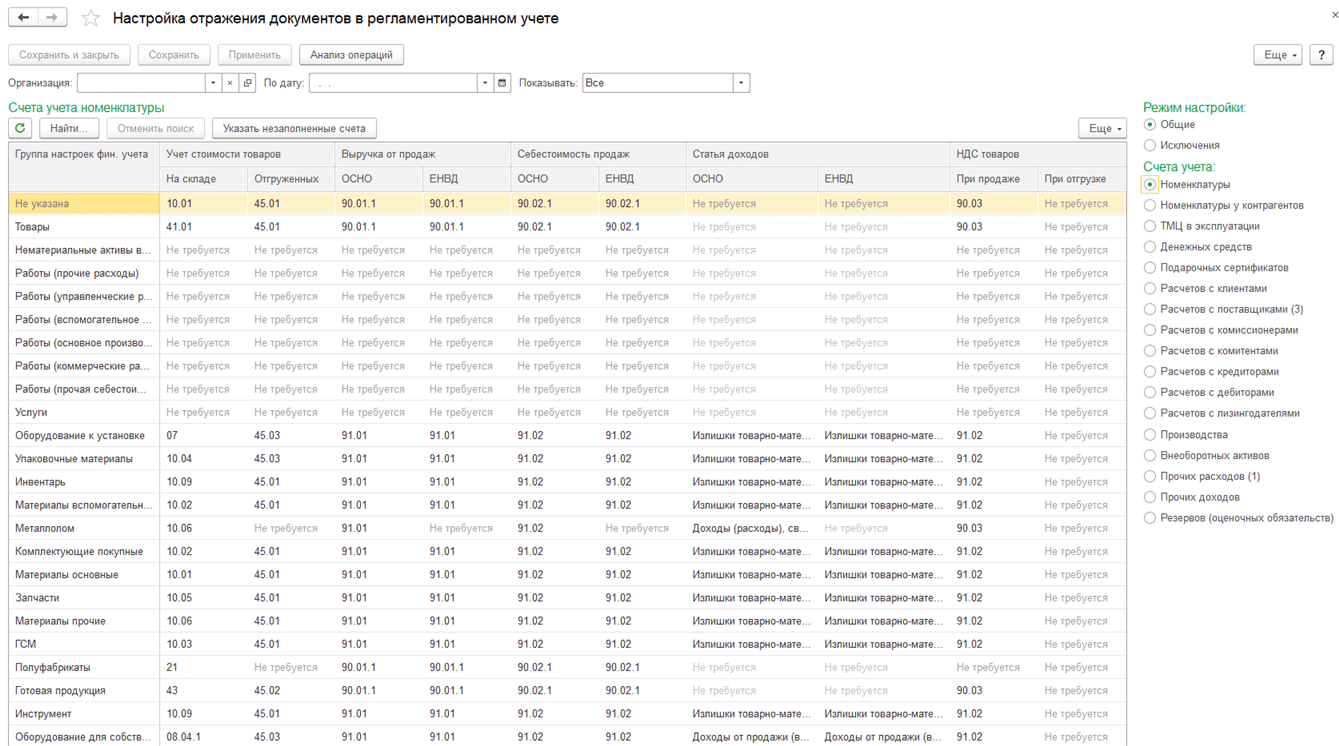

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.

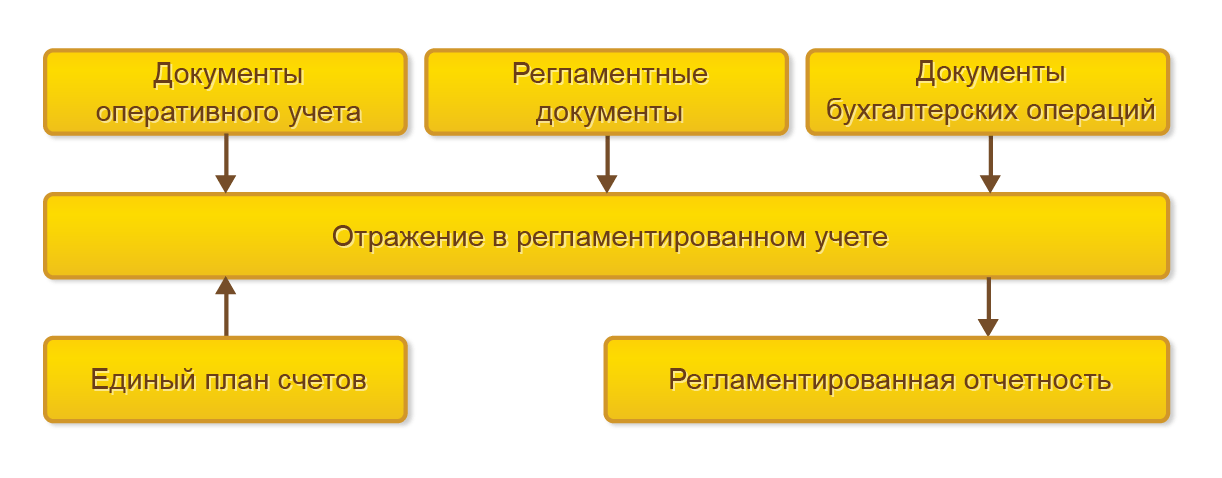

Данные, требующие отражения в регламентированном учете, формируются в информационной базе:

- документами оперативного учета;

- бухгалтерскими (неоперативными) операциями;

- регламентными документами закрытия отчетного периода.

Формирование и контроль проводок по документам

Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны в соответствии с требованиями регламентированного учета по формированию необходимых аналитических разрезов. Настройка счетов учета может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

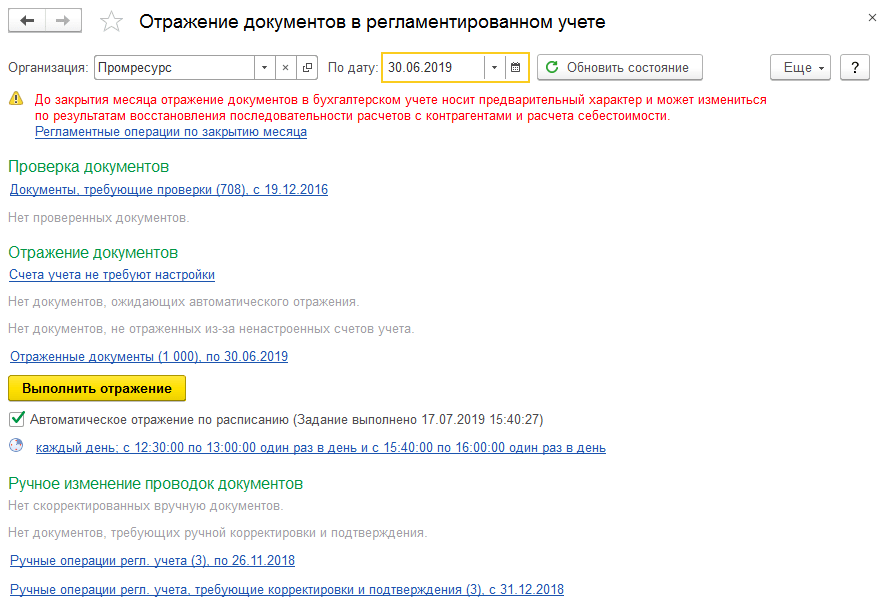

В рабочем месте «Отражение документов в регламентированном учете» выполняется мониторинг состояния отражения документов в бухгалтерском учете.

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе. Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

Корректировка сформированных по документам проводок может быть выполнена двумя способами:

- изменения отражаются непосредственно в проводках документа, при этом обоснование выполненной корректировки указывается в комментарии;

- созданием корректирующего документа — на основании исходного документа создается документ Операция (регл. учет), и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном проведении документа проводки, введенные вручную, теряют свою актуальность. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места Отражение документов в регламентированном учете сформирована группа гиперссылок «Ручное изменение проводок документов», позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

Поддержан сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы. Предусмотрено два варианта доступности изменений проверенных документов (определяются настройками системы):

с запретом редактирования — проверенные документы недоступны для изменений основному составу пользователей. Проверенный документ открывается для них только в режиме просмотра;

только уведомительная, без запрета редактирования — проверенные документы доступны для изменения обычным пользователям, после корректировки ранее проверенный документ будет требовать повторной проверки.

Отметку о проверке документов можно установить двумя способами:

- непосредственно в форме документа;

- в рамках рабочего места «Отражение документов в регламентированном учете».

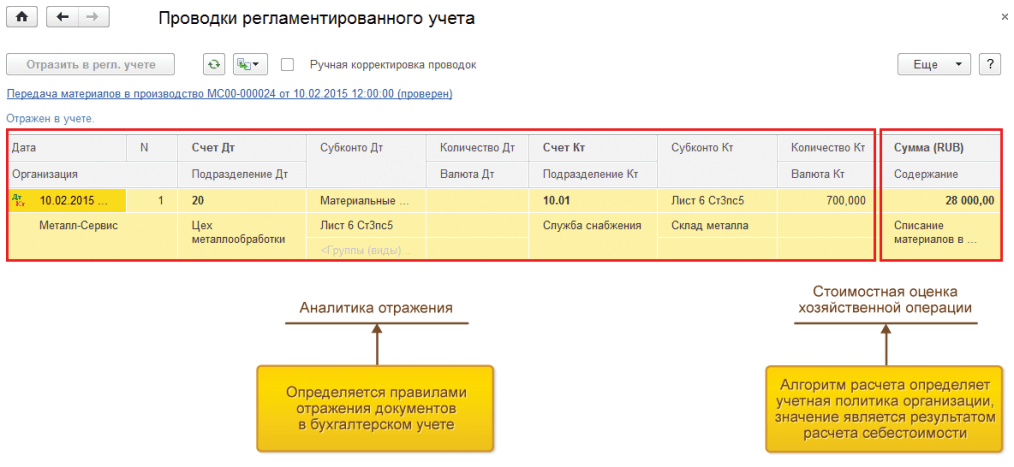

Отражение документов в регламентированном учете происходит в два шага:

- указание аналитики отражения при формировании проводки — определяется правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственной операции — как результат расчета себестоимости в параметрах выбранной для организации учетной политики.

Получение корректных проводок по всем операциям оперативного учета возможно только в случае формирования проводок в рамках процедуры «Закрытия месяца».

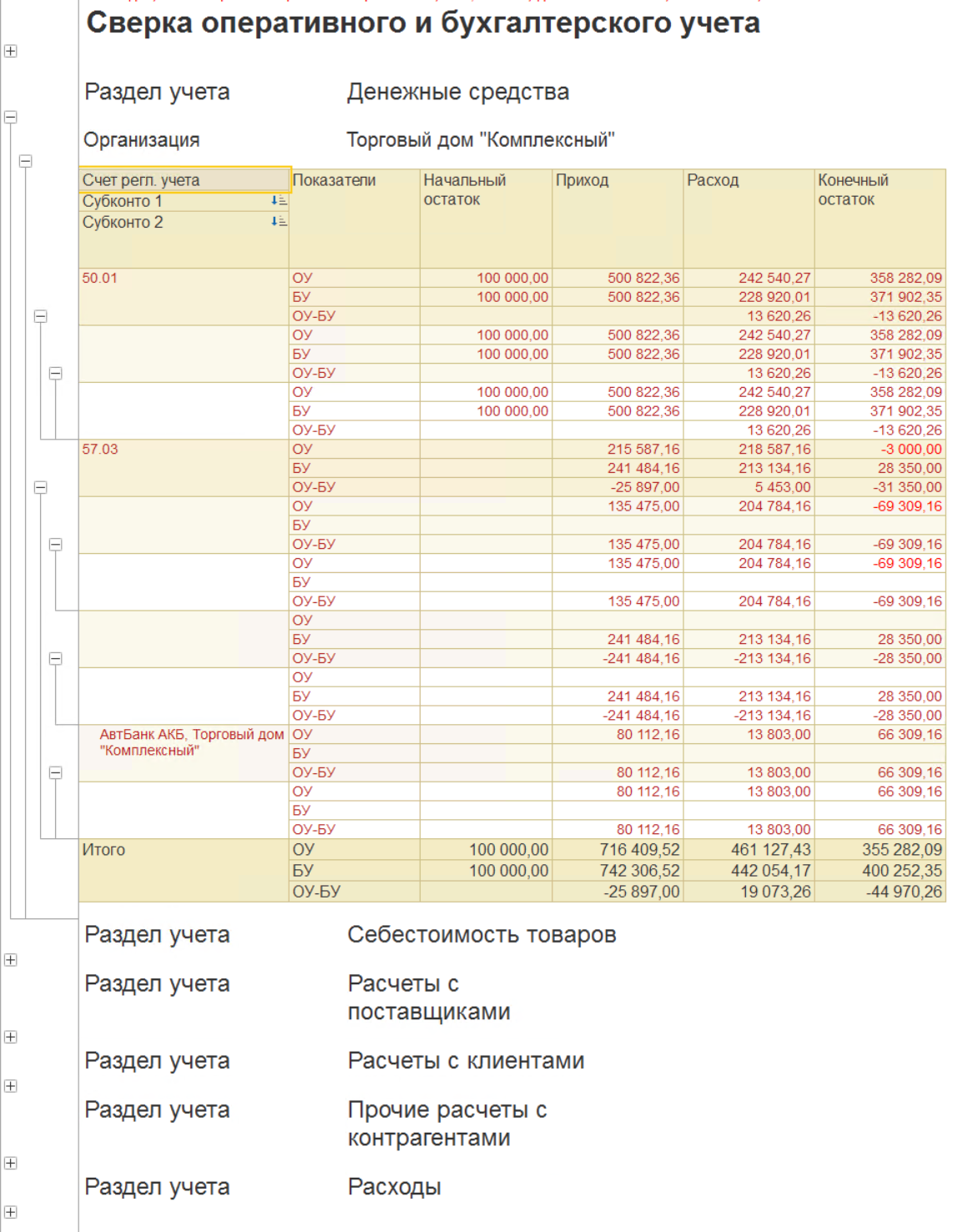

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом предназначен отчет «Сверка данных оперативного и регламентированного учета»:

Отчет позволяет контролировать следующие разделы учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по кредитам и займам;

- расчеты по лизингу;

- прочие расчеты с контрагентами;

- расходы.

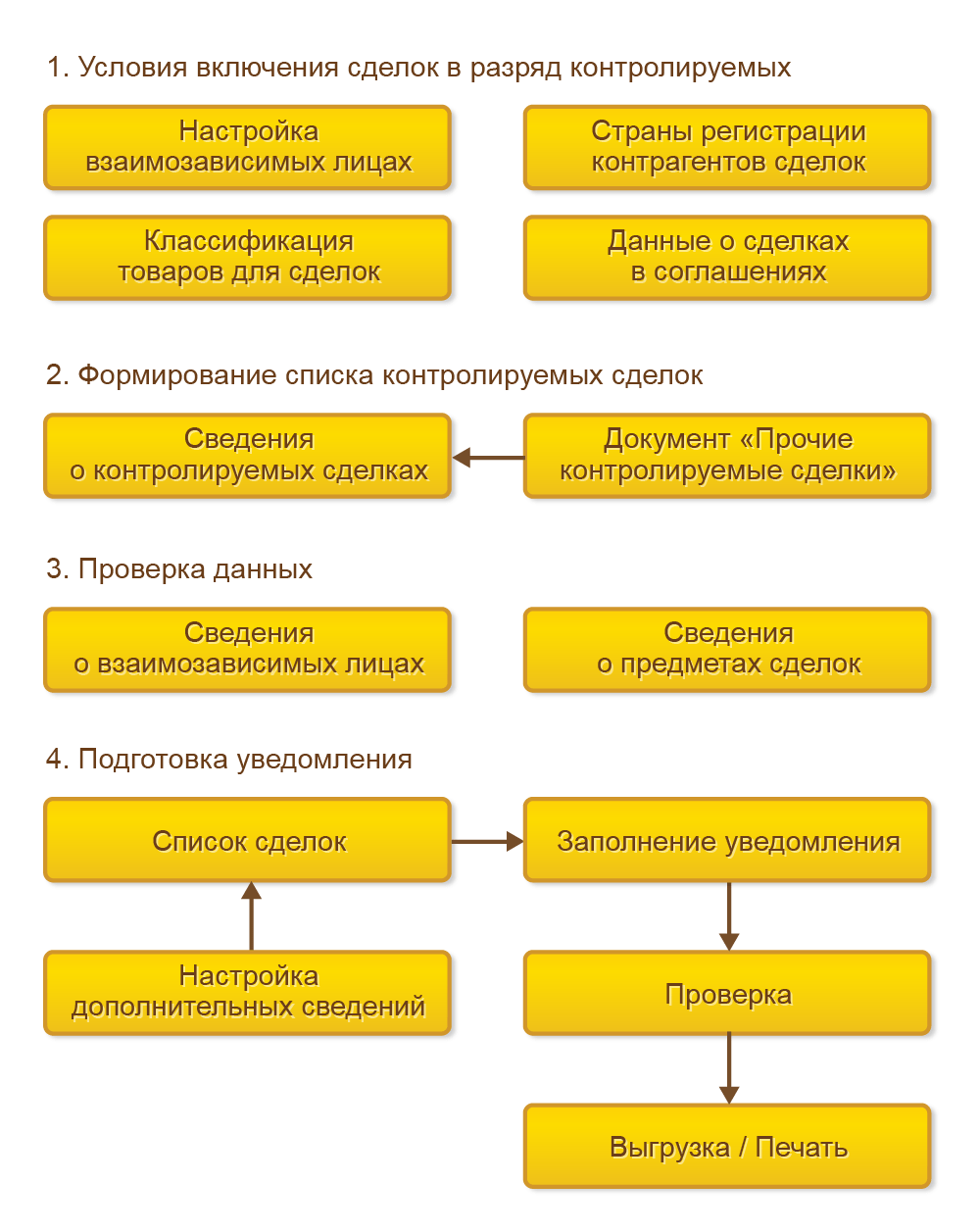

Контролируемые сделки

С 2012 года действует глава V.1 НК РФ, которая посвящена налоговому контролю сделок между взаимозависимыми лицами (и лицами, приравненными к взаимозависимым) на предмет соответствия цен по ним рыночным. Регламент подготовки уведомления предполагает исполнение четырех этапов, представленных на схеме.

Подготовка уведомления о контролируемых сделках выполняется в специальном рабочем месте «Помощник подготовки уведомления о контролируемых сделках» за выбранный отчетный год в рамках конкретной организации.

На этапе подготовки данных работа строится путем постепенного указания необходимой информации. Подготовленное уведомление о контролируемых сделках выгружается файл (ы) в формате XML, который соответствует утвержденному ФНС формату.

При выгрузке нужно указать каталог размещения сформированного файла. После передачи уведомления в ФНС внести изменения в предоставленные материалы можно путем создания корректировки уведомления.

Учет основных средств и объектов строительства

Контроль состояния и использования внеоборотных активов является важной задачей аналитической работы. Внеоборотные активы — это материальное воплощение применения на предприятии достижений научно-технического прогресса, резерв повышения эффективности производства.

Учет основных средств является исключительной задачей бухгалтерского и налогового учета, поскольку его правила целиком определяются законодательными нормами.

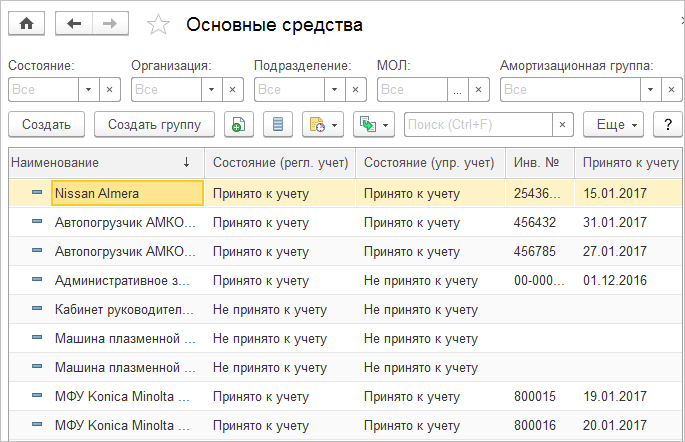

Все инвентарные единицы, по которым целесообразно вести контроль в ходе их эксплуатации, могут быть указаны в списке «Основные средства».

В параметрах элементов списка «Основные средства» указываются общие данные, характеризующие сам объект учета. Все свойства объекта как основного средства, а также учетные параметры указываются непосредственно в документе «Принятие к учету ОС».

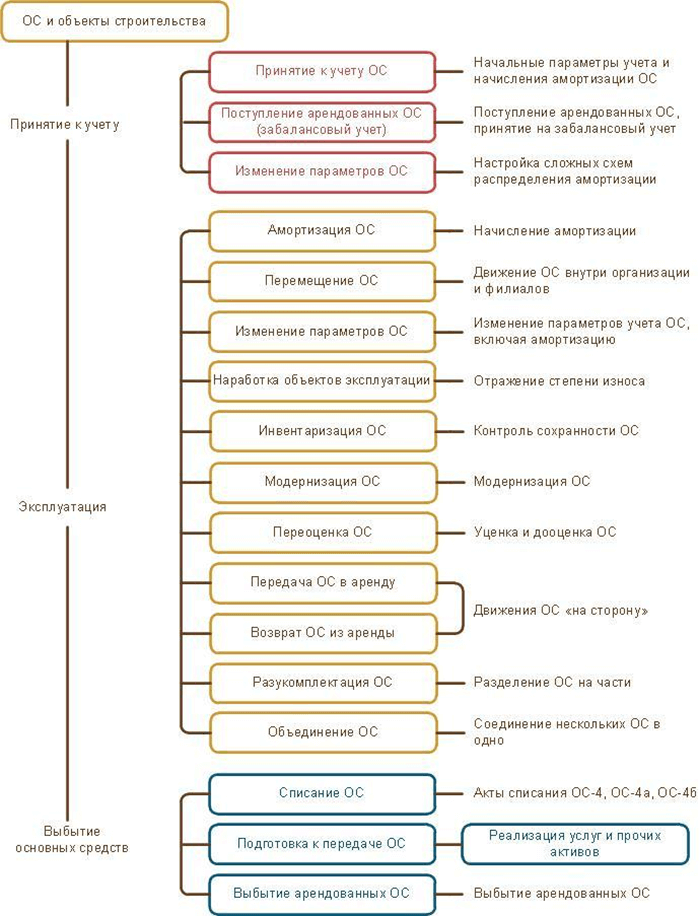

Поддерживается полный жизненный цикл оборудования:

- приобретение оборудования;

- монтаж и ввод в эксплуатацию;

- эксплуатация (включая ремонт);

- модернизация;

- разукомплектация;

- частичная и полная ликвидация (продажа).

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Все печатные формы первичных документов и инвентаризационных актов соответствуют образцам, установленным законодательством. Для контроля наличия объектов основных средств, а также их движения внутри организации предназначен отчет по форме ОС-6.

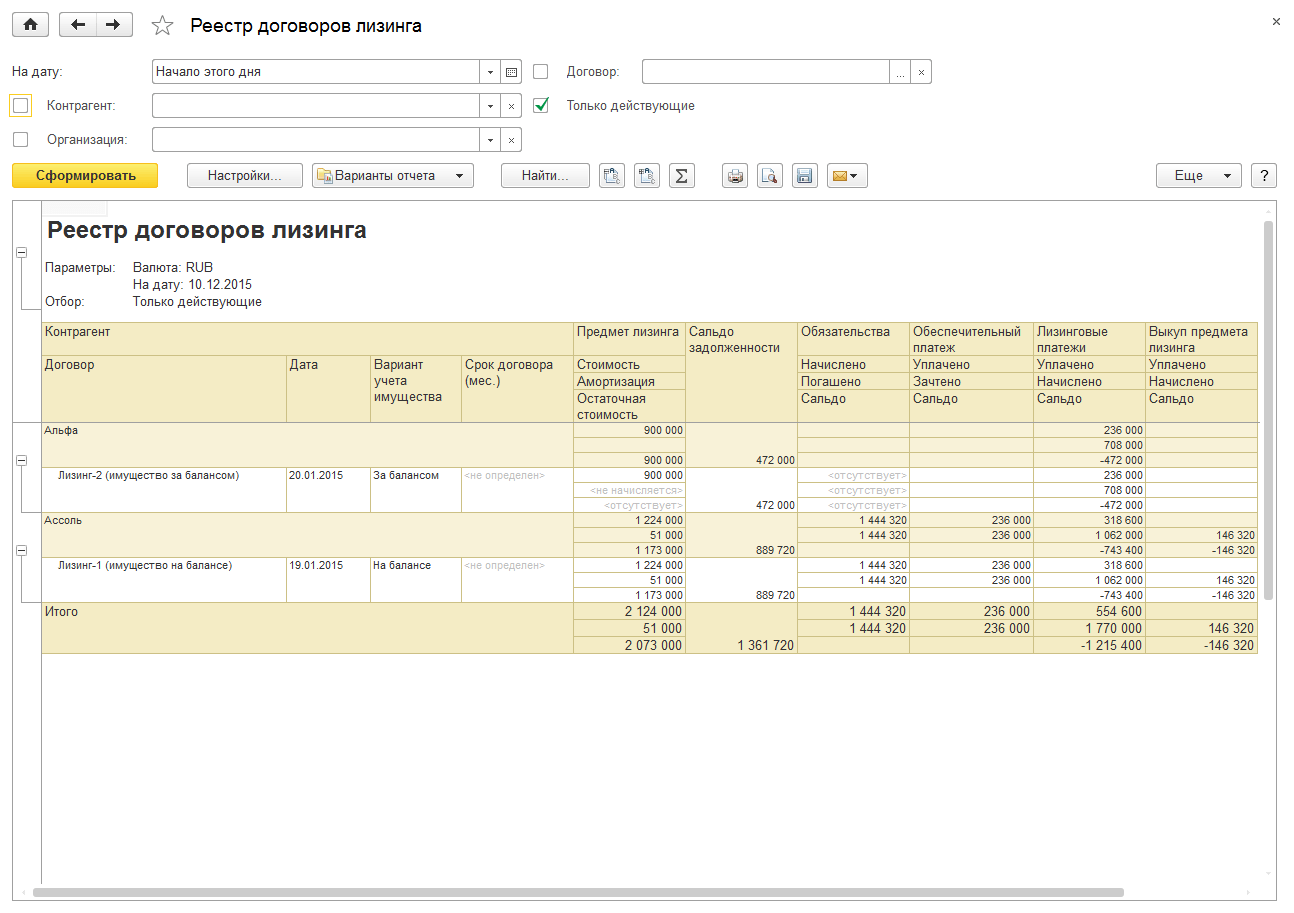

Обеспечивается учет основных средств, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счетах. Поддерживается ведение договоров лизинга и возможность настроек счетов учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Контроль арендных обязательств по исполнению лизинговых договоров и состояния взаиморасчетов с лизингодателем выполняется в рамках отчета «Реестр договоров лизинга».

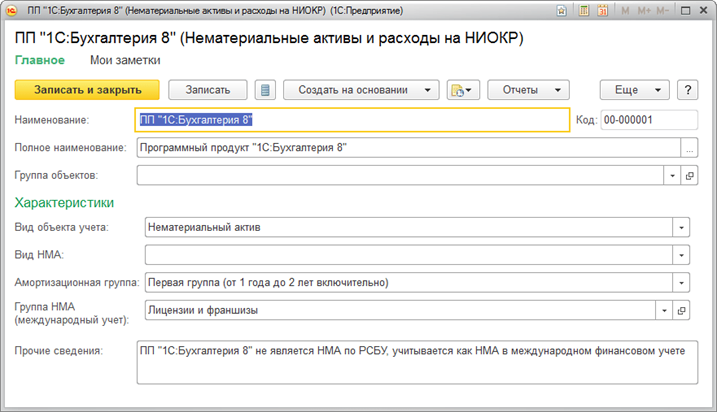

Нематериальные активы (далее — НМА) — права, принадлежащие организации, отличительной особенностью которых является отсутствие вещественно-натуральной формы.

Список нематериальных активов представлен элементами списка «Нематериальные активы и расходы на НИОКР» с видом объекта учета «Нематериальный актив». В карточке элементов списка для объектов учета задаются основные характеристики НМА:

Поддерживается полный жизненный цикл объектов НМА:

- приобретение / создание;

- эксплуатация;

- полное и частичное списание;

- выбытие (продажа).

При создании объектов НМА могут быть признаны результаты научно-исследовательских и опытно-конструкторских работ (НИОКР) как объектов НМА.

Для целей налогового учета расходами на научно-исследовательские и опытно-конструкторские работы (НИОКР) признаются расходы, относящиеся:

- к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг);

- к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления.

Проекты НИОКР создаются в списке НМА и расходы на НИОКР отдельными позициями, для которых в реквизите «Вид объекта» выбирается значение «Расходы на НИОКР». В оперативном учете все расходы на НИОКР не признаются затратами и учитываются на регистрах регламентированного учета с признанием стоимостной оценки на конец отчетного (месячного) периода. Состав расходов может быть проанализирован на счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

По результатам НИОКР может быть оформлено возникновение новых нематериальных активов.

В «1С:ERP. Управление холдингом» реализован учет основных финансовых инструментов, по каждому виду реализованы соответствующие финансовые операции.

В системе реализован блок учета поступлений и выбытий инвестиций. По результатам ввода документов с фиксированием поступления или выбытия инвестиций, можно вывести диаграмму структуры владения с учетом косвенного и перекрестного владения.

«1С:ERP. Управление холдингом» предназначено для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС.

Раздельный учет НДС применяется:

- для компаний, одновременно осуществляющих операции как облагаемые, так и не облагаемые НДС, суммы «входящего» НДС учитываются в зависимости от назначения использования материальных ценностей для целей налогообложения. С этой целью пользователь может вручную указать вид налогообложения НДС в течение всего срока нахождения актива на предприятии. Проводки для документов, изменяющих назначение использования номенклатурных затрат для целей налогообложения, формируются автоматически в налоговом периоде, в котором такое изменение было зафиксировано;

- для раздельного учета НДС по прямым (номенклатурным) и постатейным расходам;

- для учета НДС при длительном цикле производства на предприятии;

- при использовании налогоплательщиком права не выполнять распределение НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов, в соответствии с п. 4 ст. 170 НК РФ.

Поддерживается возможность ведения учета НДС:

- при исполнении организацией роли налогового агента по НДС в следующих случаях:

- аренда федерального имущества, имущества субъектов РФ и муниципального имущества (абзац 1 п. 3 ст. 161 НК РФ);

- реализация государственного имущества (абзац 2 п. 3 ст. 161 НК РФ);

- приобретение товаров (работ, услуг) у нерезидентов (п. 2 ст. 161 НК РФ);

- приобретение сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов и макулатуры (п. 8 ст. 161 НК РФ). Учет на стороне продавца указанных товаров также поддерживается в прикладном решении.

- при импорте товаров из стран Евразийского экономического союза;

- по операциям комиссионной торговли с составлением сводных счетов-фактур.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании документов, предоставленных контрагентами и сформированных организацией.

В «1С:ERP. Управление холдингом» обеспечены порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами предназначен отчет «Реестр счетов-фактур выданных», который может быть отправлен покупателю по электронной почте или получен от поставщика. Все операции по сверке данных учета НДС с контрагентами выполняются в рабочем месте «Сверка данных учета НДС».

Решение поддерживает ведение учета в соответствии с положениями ПБУ 18/02 «Учет расчетов по налогу на прибыль». «1С:ERP. Управление холдингом» обеспечивает параллельное ведение бухгалтерского и налогового учета с соблюдением следующих принципов:

- бухгалтерский и налоговый учет ведутся независимо;

- обеспечивается сопоставимость данных бухгалтерского и налогового учета (на основании рабочего плана счетов регламентированного учета);

- суммовые и количественные показатели равны при отсутствии объективных причин расхождения.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР.

Учетные данные отражаются в регистрах налогового учета. По ним проверяется полнота и достоверность отражения всех хозяйственных операций в системе налогового учета. Результат расчета налога на прибыль подтверждается справками-расчетами и используется при заполнении декларации по налогу на прибыль.

Отложенный налог на прибыль можно выделить в бухгалтерском учете и отразить на соответствующих счетах (09 и 77).

Оперативное выявление ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета «Анализ учета по налогу на прибыль».

Реализован расчет имущественных налогов:

- налог на имущество — объектом налогообложения признается движимое и недвижимое имущество российских организаций, учитываемое на балансе в качестве объектов основных средств (с 2019 года для движимого имущества в программе недоступно указание ставки и льготы);

- транспортный налог — налогообложение транспортных средств. Налог установлен Налоговым кодексом и вводится в действие законами субъектов Федерации;

- земельный налог — налог на владельцев земельных участков, зачисляемый в местный бюджет по месту нахождения объекта налогообложения.

Для всех указанных налогов доступен выбор порядка уплаты авансовых платежей. Расчет имущественных налогов выполняется отдельными одноименными процедурами в рамках закрытия месяца. Результат расчета имущественных налогов подтверждается справками-расчетами и используется при заполнении деклараций по налогам и авансам по налогам.

Для ведения учета торгового сбора в плане счетов предназначен предопределенный счет 68.13 «Торговый сбор», субконто «Виды платежей в бюджет (фонды)». Поддерживается начисление и оплата торгового сбора.

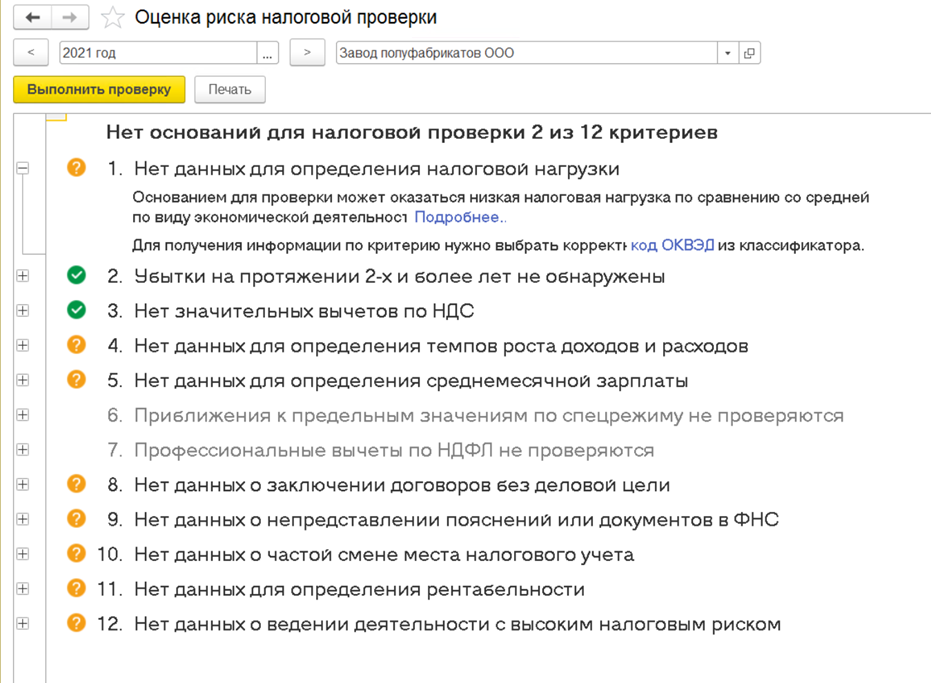

Для самостоятельной проверки данных учета на соответствие 12 критериям, приведенным в «Концепции системы планирования выездных налоговых проверок», предназначен отчет «Оценка риска налоговой проверки»:

Отчет можно сформировать на конец любого квартала с начала года. Проверка проводится по данным учета и регламентированной отчетности в информационной базе.

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета:

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты счета;

- обороты между субконто;

- анализ счета;

- анализ субконто;

- карточка счета;

- карточка субконто;

- отчет по проводкам;

- сводные проводки;

- главная книга.

Бухгалтерская отчетность включает в себя:

- бухгалтерский баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма № 5);

- отчет о целевом использовании средств (форма № 6).

Для анализа информации, отраженной в регламентированных отчетах, предусмотрены механизмы расшифровки показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс (указываются в списке «Организации» с настройкой «Обособленное подразделение»), доступно формирование отдельной бухгалтерской отчетности. Отчетность организации, имеющей филиалы, включает показатели деятельности всех подразделений, в том числе выделенных на отдельные балансы.

Поддерживается инструментарий заполнения и отправки в Сбербанк России финансовой отчетности организаций. В состав дополнительной информации, которая вместе с комплектом бухгалтерской отчетности предоставляется организациями Сбербанку России, входит:

- сведения о полученных и выданных обеспечениях;

- задолженность по кредитам и займам;

- расходы по лизингу;

- анализ оборота денежных средств;

- оборотно-сальдовая ведомость;

-

дополнительные показатели (амортизация, просроченная задолженность

и т. п. ).

Формирование отчетов для отправки в банк строится на алгоритмах заполнения бухгалтерской отчетности. Поддерживается расшифровка показателей сформированных отчетов. Сформированный комплект отчетности подлежит визированию электронной подписью.

Сервис «1С-Отчетность» обеспечивает отправку электронной отчетности в контролирующие органы (ФНС, ПФР, ФСС и Росстат) по каналам связи, а также поддерживает:

- неформализованную переписку с ФНС, ПФР и Росстатом;

- сверки с налоговой (запросы ИОН);

- сверки с ПФР (запросы ИОС);

- отправку реестров больничных листов в ФСС;

- получение требований и уведомлений;

- отправку электронных документов в ответ на требования ФНС;

- возможность формирования пакетов с отчетностью в формате для банков и прочих получателей;

- ретроконверсию (процесс перевода ПФР бумажного архива в электронный вид).

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может представлять сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, участников сделки) и один или несколько графических файлов отсканированных изображений.