Казначейство

Казначейство — система, позволяющая эффективно управлять денежными средствами, находящимися в кассах, на банковских расчетных, валютных, специальных и депозитных счетах, и осуществлять контроль над платежами организаций.

- планирование поступлений и расходов денежных средств;

- отражение операций с наличными и безналичными денежными средствами;

- контроль наличия денежных средств;

- контроль целевого использования денежных средств;

- ведение денежных расчетов в иностранных валютах;

- работа с подотчетными лицами;

- контроль взаиморасчетов;

- учет кредитов, депозитов и займов.

Платежный календарь

Для оперативного управления денежными средствами предприятия, формирования графиков платежей и контроля его своевременного исполнения предлагается использовать платежный календарь.

Платежный календарь формируется автоматически на основании данных о планируемых оплатах от клиентов и выплатах поставщикам, планируемых прочих поступлениях и расходах денежных средств.

- проанализировать данные о доступном остатке денежных средств, планируемых поступлениях и расходах денежных средств;

- принять решение о возможности обеспечения заявок на расходование денежных средств;

- принять решение о перемещении денежных средств между расчетными счетами и кассами или о необходимости получения дополнительных средств;

- произвести согласование заявки с уточнением срока оплаты и источника расхода денежных средств (банковский счет, касса);

- оформить заявку на внутреннее перемещение денежных средств;

- оформить заявку на получение кредита в банке.

При составлении платежного календаря автоматически проверяется его выполнимость — определяются кассовые разрывы, в случае их образования — происходит перепланирование выплат или условий реализации товаров, или привлечение кредитов.

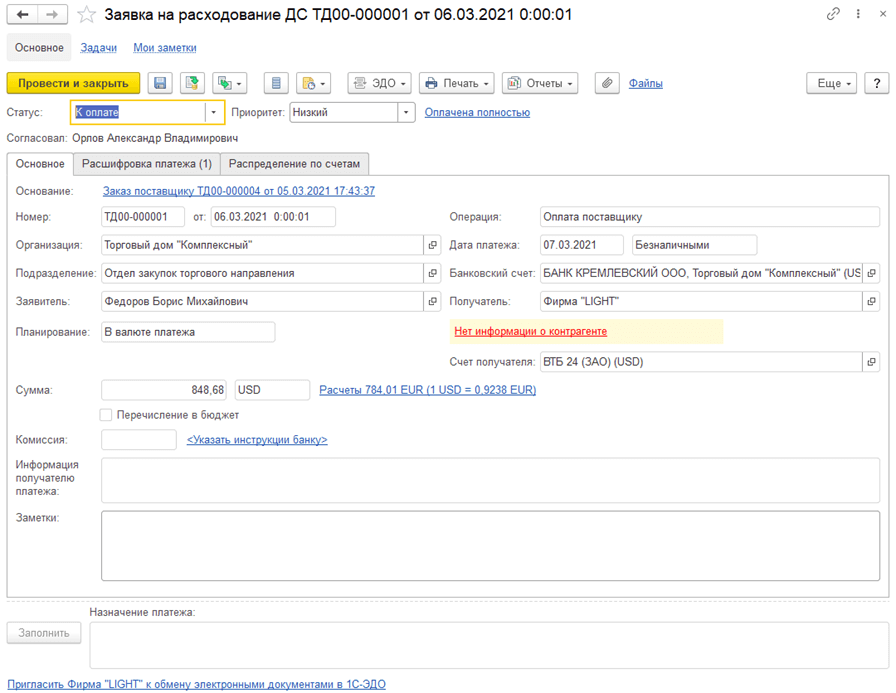

Оформление заявок на расходование денежных средств

Для регистрации намерений по расходованию денежных средств предусмотрен документ Заявка на расходование денежных средств. Характер и назначение планируемого списания денежных средств определяются предопределенными видами операций документа.

- Выдача денежных средств подотчетному лицу;

- Перечисление денежных средств поставщику;

- Возврат денежных средств клиенту;

- Оплата по кредиту;

- Таможенный платеж;

- Оплата в другую организацию;

- Прочие расходы денежных средств и др.

Использование заявок на расходование ДС позволяет выполнить следующие задачи:

- отразить потребность на денежные средства со стороны подразделений предприятия;

- спланировать расход денежных средств, сформировать платежный календарь;

- предотвратить несогласованные выплаты денег;

- отразить потребность оплаты в соответствии с требованиями ФЗ № 275-ФЗ;

- отразить результаты распределения денежных средств по счетам;

- проконтролировать объем допустимых к расходу денежных средств.

Управление заявкой осуществляется при помощи соответствующих статусов документа.

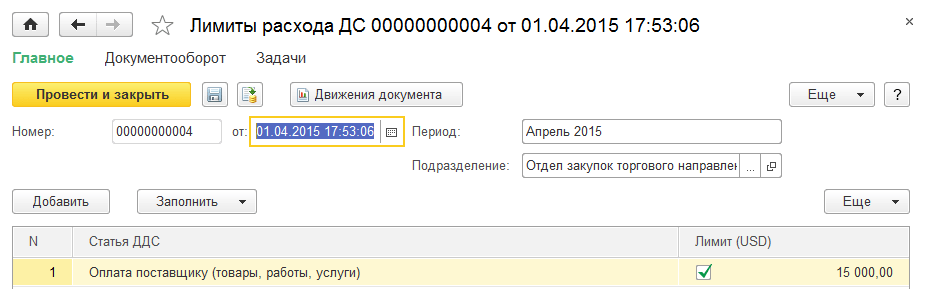

Контроль целевого использования денежных средств

Предусмотрена возможность контроля лимита расходования денежных средств.

- спланировать, сколько денег необходимо выделить на расходы того или иного подразделения;

- установить объем доступных к расходованию денежных средств по каждой статье ДДС;

- уменьшить объем расходов и произвести их контроль.

Контроль лимита расходования денежных средств может производиться как по предприятию в целом, так и по подразделениям и организациям.

Превышение лимитов контролируется при согласовании заявки на расходование денежных средств.

Если требуется осуществить расходование денежных средств сверх установленного для статьи ДДС лимита, данная потребность указывается при оформлении заявки на расходование денежных средств (в заявке устанавливается признак Сверх лимита).

Для контроля расхода денежных средств в соответствии с установленными лимитами предназначен отчет Лимиты расхода денежных средств, который показывает лимиты расходов, фактический расход и обеспечивает возможность определить, по каким статьям движения денежных средств есть превышение или лимит израсходован не полностью.

Устанавливать и контролировать допустимые объемы расходования денежных средств позволяют инструменты лимитирования расхода ДС. Данные инструменты доступны при условии, что финансовое планирование осуществляется без использования системы бюджетирования.

При использовании системы бюджетирования доступны расширенные возможности контроля лимитов по дополнительным аналитикам (Партнер, Договор и прочие) и по периодам, отличным от месяца (квартал, год, неделя).

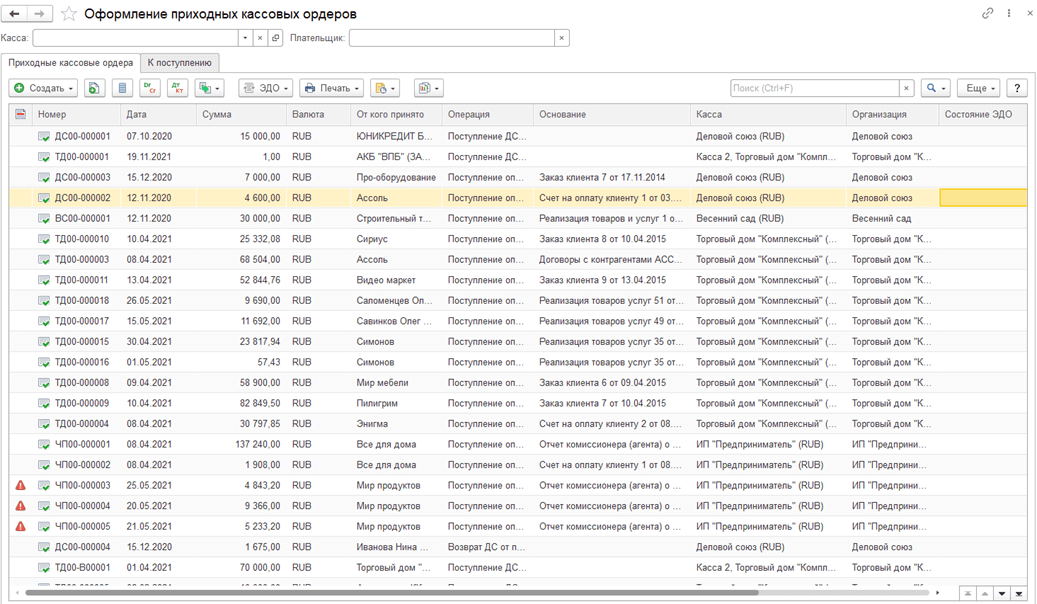

Учет наличных денежных средств

Наличные денежные средства учитываются кассовыми ордерами.

- Поступление оплаты из кассы ККМ;

- Поступление оплаты от клиента;

- Поступление от другой организации;

- Возврат оплаты от подотчетника;

- Возврат оплаты от поставщика и др.

- Выдача ДС в кассу ККМ;

- Выдача ДС подотчетнику;

- Оплата поставщику;

- Возврат оплаты клиенту и др.

Основаниями на выдачу денежных средств выступают заявки на расходование денежных средств, если заявки используются как инструмент планирования или объекты расчетов.

В прикладном решении реализована возможность оформлять:

- операции по перемещению денежных средств между кассами организации и операционными кассами,

- операции по инкассации наличных денежных средств;

- операции конвертации денежных средств (передачи денежных средств из валютной кассы или р/с предприятия в рублевую, либо наоборот).

Поддерживается работа с контрольно-кассовой техникой в соответствии с требованиями 54-ФЗ.

- отразить учетные и фактические остатки наличных денежных средств;

- оформить излишки и недостачи наличных денежных средств.

По результатам проведения инвентаризации можно составить акт по форме ИНВ-15.

Формирование кассовых книг. Кассовую книгу можно формировать отдельно по каждой организации, а также по каждому обособленному подразделению — как выделенному, так и не выделенному на отдельный баланс.

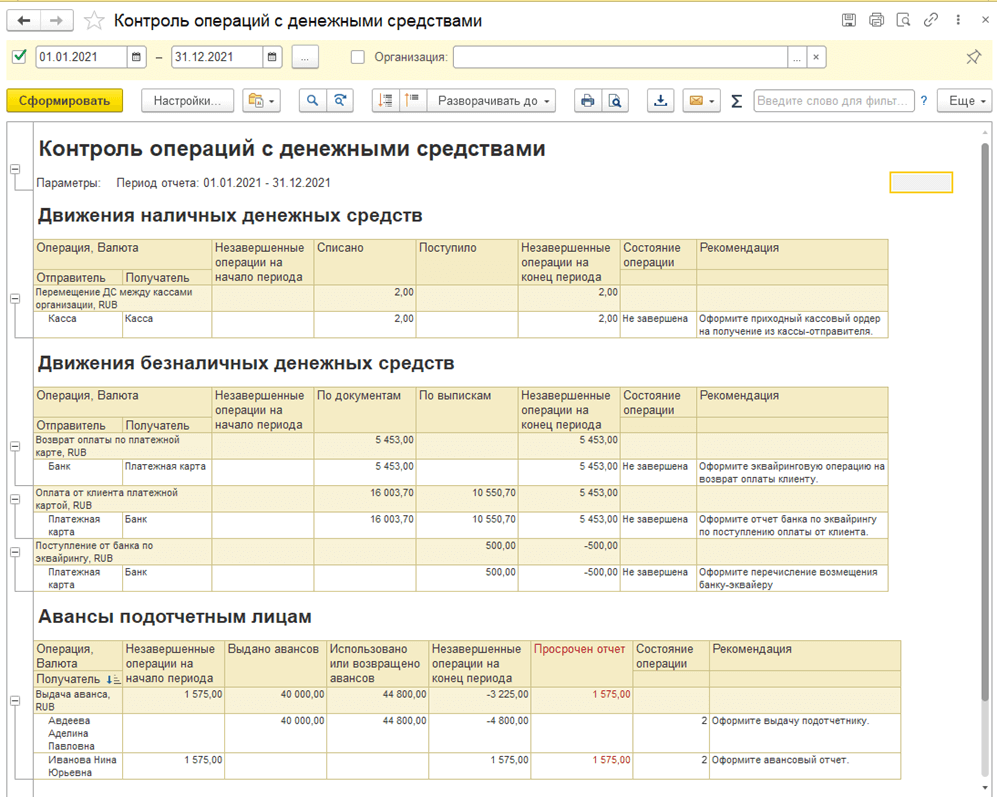

Контроль и анализ оперативной информации по всем движениям наличных денежных средств предприятия осуществляются с помощью отчетов Движения денежных средств, Ведомость по денежным средствам, Контроль операций с денежными средствами.

Учет безналичных денежных средств

Прикладное решение поддерживает ведение нескольких банковских счетов на предприятии. Обеспечивается поддержка банковских счетов, открытых в иностранных банках за рубежом (формат IBAN в номере счета банка, печать международных реквизитов банковского счета).

Реализовано управление денежными средствами предприятия участника кооперации государственного оборонного заказа в соответствии с требованиями 275-ФЗ.

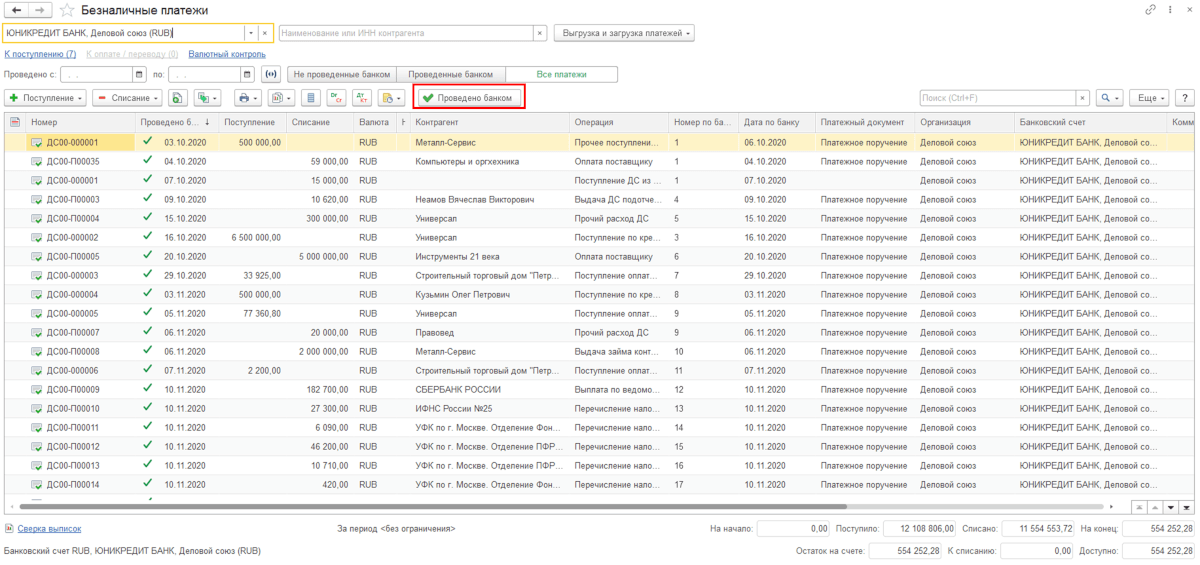

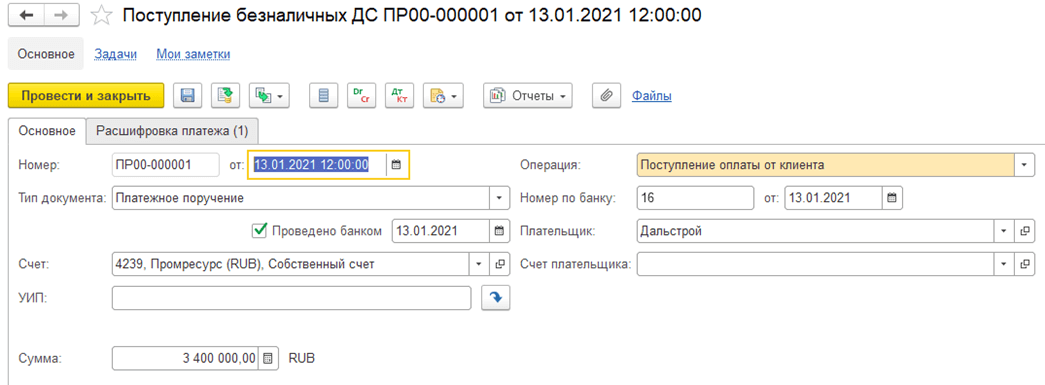

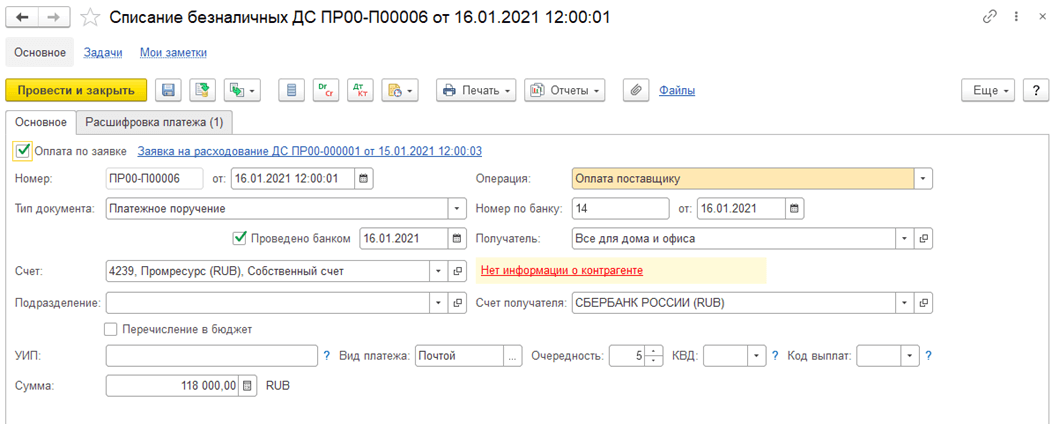

Для работы с безналичными платежами предназначено универсальное рабочее место Безналичные платежи. За счет использования данного рабочего места обеспечивается отражение различных операций поступления и списания денежных средств с расчетных счетов организации. Также использование данного рабочего места позволяет подтвердить факт регистрации платежей в банковской выписке по расчетному счету (признак Проведено банком).

- Поступление оплаты от клиента;

- Поступление от другой организации;

- Сдача наличных в банк;

- Погашение займа контрагентом;

- Прочее поступление и др.

- Оплата поставщику;

- Выдача подотчетнику;

- Таможенный платеж;

- Прочий расход;

- Выдача займа контрагенту и др.

- передачу в банк в электронном виде платежных документов на безналичное перечисление денежных средств с расчетного счета организации;

- обратный автоматический прием из банков выписок по расчетному счету.

- обмен через файл «1С:Предприятие-Клиент банка». Платежные документы передаются в банк путем выгрузки платежных документов в файл и последующей загрузкой этих данных в модуль «Клиент-банка». Указание файлов выгрузки/загрузки не является обязательным, их можно уточнить в процессе обмена с банком.

Для файловых обменов с банками предусмотрено два формата:

- 1CClientBankExchange — обмен в формате 1С;

- ISO20022 — формат международного стандарта ISO 20022 «Финансовые услуги. Универсальная схема сообщений финансовой индустрии».

- «DirectBank» (прямой обмен данными) — более удобный и безопасный способ передачи платежных документов в банк. Подготовленные в системе платежные документы передаются в банк напрямую, без выгрузки платежных документов в файл и последующей загрузкой этих данных в модуль «Клиент банка». Преимущества технологии «DirectBank» (прямой обмен данными):

- управление расчетными счетами непосредственно из «1С:Предприятия 8» без установки системы Клиент- Банк;

- повышенный уровень безопасности — подписание электронных документов прямо в «1С:Предприятие 8»;

- единый пользовательский интерфейс для управления всеми счетами, открытыми в разных банках;

- отправка платежного документа и получение выписки из банка по одной команде пользователя.

В режиме DirectBank существует возможность прямого обмена с банком валютными операциями, включая выгрузку / загрузку документов:

- поступления и списания денежных средств в иностранной валюте;

- конвертации валюты;

- валютного контроля и подтверждающих документов при совершении валютных операций.

В основу методологии обмена с банком валютными операциями легло действующее законодательстве о валютном регулировании и валютном контроле:

- Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями;

- Инструкция Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления», вступившая в силу с 01 марта 2018 г.

Выгрузка платежных документов в банк и загрузка выписок из банка осуществляется в рамках рабочего места Безналичные платежи.

Расчеты с подотчетными лицами

В программе предусмотрена возможность вести учет денежных средств, выданных подотчетному лицу.

Поддерживаются варианты расчетов с подотчетными лицами с использованием как наличных, так и безналичных денежных средств.

- закупка товарно-материальных ценностей;

- оформление прочих и командировочных расходов.

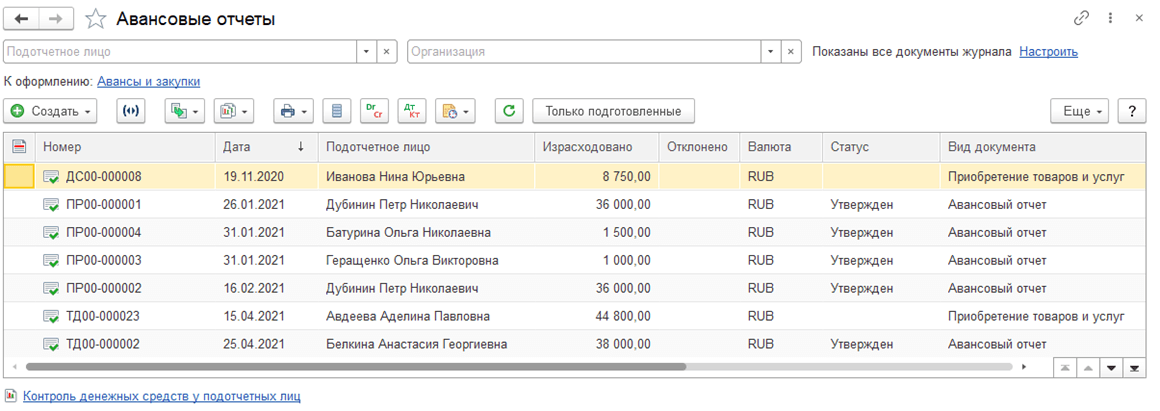

Обоснованность расходов подотчетных лиц подтверждается оформлением документов Авансовый отчет, которые также позволяют проконтролировать сумму перерасхода и расхода выданных в подотчет денежных средств.

- Контроль операций с денежными средствами:

- контроль выданных подотчетному лицу авансов;

- закупок через подотчетных лиц в разрезе целей;

- перерасхода денежных средств подотчетным лицом.

- Контроль операций с денежными средствами:

- анализ суммы использованных и возвращенных подотчетным лицом авансов;

- незавершенных операций с денежными средствами (безналичными/наличными);

- рекомендации по дальнейшим требуемым действиям (Оформите авансовый отчет, Оформите выдачу подотчетнику и т.д);

- контроль остатка задолженности — суммы, за которую подотчетное лицо должно отчитаться в указанный срок.

Прикладное решение позволяет планировать командировки сотрудников, а также вести учет возникающих расходов, связанных с командировками. Реализована интеграция с сервисом Smartway, используя который можно бронировать билеты, гостиницы, трансферы и работать с авансовыми отчетами. Созданные бронирования услуг в сервисе Smartway могут быть подгружены в систему для дальнейшей работы с этими документами.

Учет денежных документов

Любая компания в своей деятельности сталкивается с денежными документами: оплаченными авиа- и железнодорожными билетами, путевками, талонами на ГСМ.

Денежные документы — это документы, удостоверяющие факт оплаты и право на последующее получение работ или услуг. Как правило, такие документы оформляются на бланках строгой отчетности (БСО).

В рабочем месте Денежные документы выполняется:

- контроль ранее оформленных и имеющихся на остатке денежных документов;

- оформляются операции по движению денежных документов.

Управление взаиморасчетами

- вести учет фактической и планируемой задолженности;

- вести учет взаиморасчетов с детализацией до объекта расчетов: договора, заказа, накладной, платёжного документа;

- использовать различные валюты при проведении взаиморасчетов;

- отражать операции взаимозачетов и списания задолженности;

- формировать и согласовывать акты сверки взаиморасчетов;

- анализировать состояние расчетов, выявлять просроченную задолженность.

Поддерживается раздельный учет взаиморасчетов по партнерам (управленческий учет) и контрагентам (регламентированный учет). Возможность разделять взаиморасчеты с партнерами с точки зрения управленческого и регламентированного учета востребована в том случае, если партнер является корпорацией, которая состоит из нескольких юридических лиц.

Условия ведения расчетов (валюта, детализация расчетов, порядок оплаты) определяются в договоре или соглашении, если не используются договоры.

В зависимости от потребностей прикладное решение обеспечивает несколько вариантов детализации при ведении взаиморасчетов:

- По договорам — взаиморасчеты контролируются по договору в целом;

- По заказам — взаиморасчеты контролируются по каждому конкретному заказу, оплата распределяется по заказам, которые автоматически засчитываются по накладным, оформленным в рамках заказа (по принципу ФИФО);

- По расчетным документам — состояние расчётов контролируется по каждой накладной, платежи оформляются в привязке к накладным.

- Аванс по заказам, долг по накладным — детализация позволяет получить информацию о состоянии расчетов, как по заказу, так и по накладной, управлять платежами и их распределением по накладным;

- Аванс по договорам, долг по накладным — детализация позволяет получить информацию о состоянии расчетов, как по договору, так и накладной, управлять платежами и их распределением по накладным.

Порядок оплаты определяется в графике оплаты. Способ формирования графиков оплаты зависит от детализации расчетов.

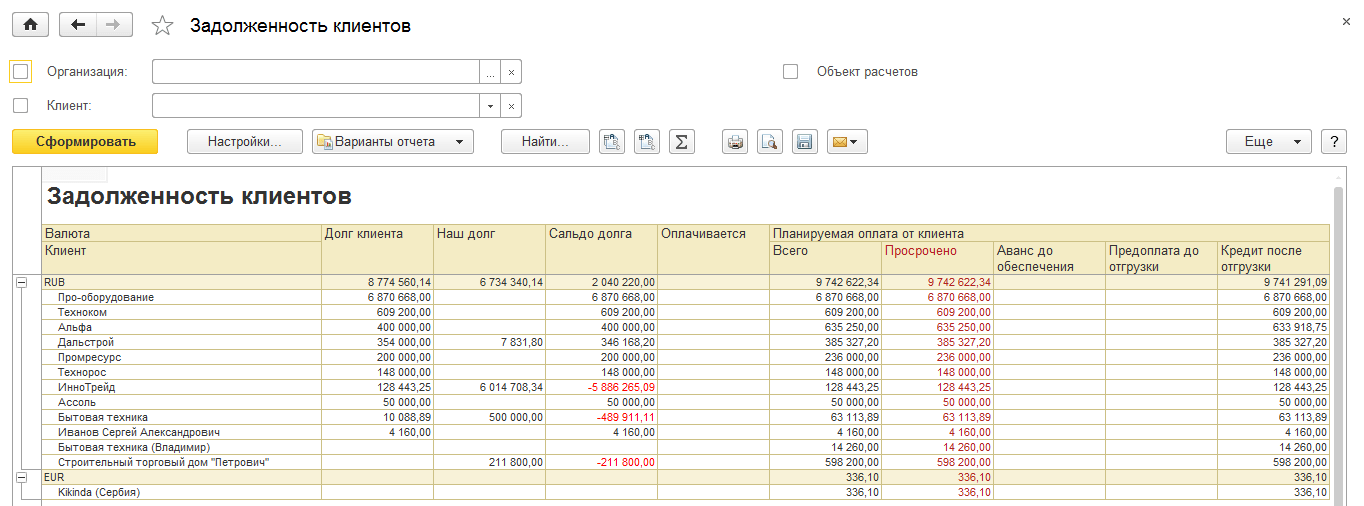

- Ведомость расчетов с клиентами;

- Задолженность клиентов;

- Задолженность клиентов по срокам;

- Сверка расчетов и др.

Контроль задолженности клиентов/поставщикам по срокам

Формирование отчетов по дебиторской и кредиторской задолженности возможно в разрезе различных интервалов задолженности.

- использовать стандартный интервал задолженности, применяемый на предприятии;

- либо задать собственные интервалы задолженности (неограниченное количество), в разрезе которых будут выводиться данные о дебиторской и кредиторской задолженности.

- задолженность клиентов по срокам (дебиторская задолженность) — позволяет контролировать текущее состояние дебиторской задолженности и произвести анализ клиентов с наибольшей просроченной задолженностью в рамках интервала задолженности;

- задолженность поставщикам по срокам (кредиторская задолженность) — позволяет контролировать текущее состояние кредиторской задолженности по поставщикам, размерам и длительности просроченной задолженности с разбивкой по интервалам долга;

- досье партнера (только если вариант классификации задолженности один).

Предусмотрена возможность получения данных по задолженности поставщикам по срокам, задолженности клиентов по срокам в виде диаграмм или таблиц.

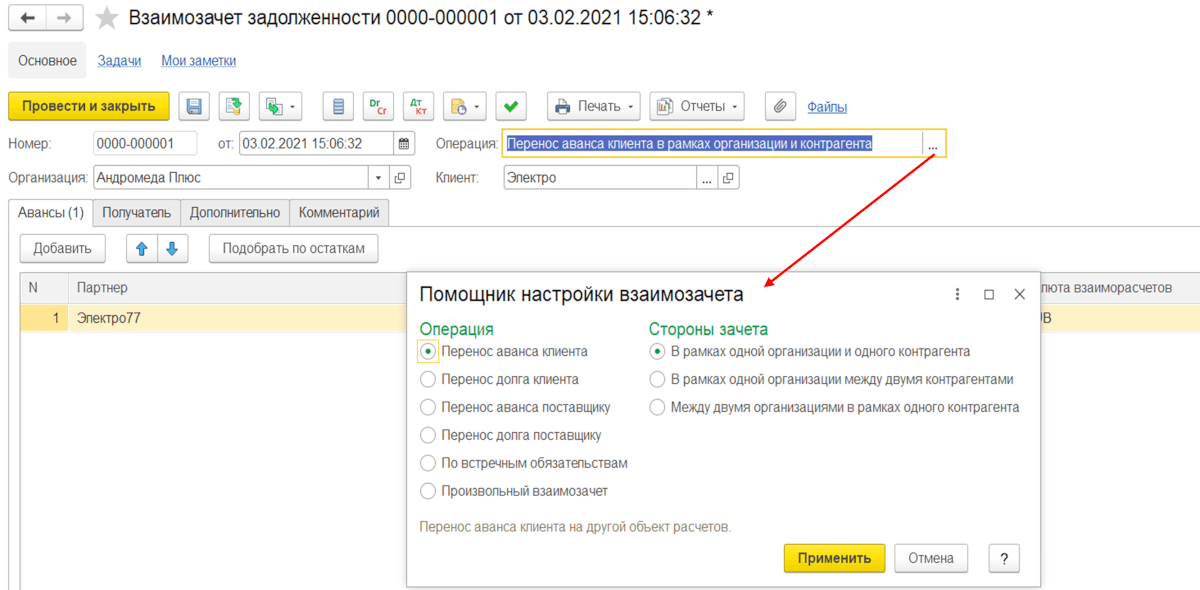

Проведение взаимозачетов и списание задолженности

Предусмотрена возможность отражения операций взаимного погашения дебиторской и кредиторской задолженности по нескольким партнерам.

- Перенос аванса клиента — используется для переноса поступивших ранее авансов c нескольких объектов расчетов на один. Если же оплата поступила сегодня, то рекомендуется в документе оплаты указать верный объект расчетов, что исключает необходимость использования данного типа операции;

- Перенос долга клиента — используется для переноса задолженности клиента по нескольким объектам расчетов на один;

- Перенос аванса поставщику — используется для переноса выданных ранее авансов c нескольких объектов расчетов на один. Если же оплата перечислена сегодня, то рекомендуется в документе оплаты указать верный объект расчетов, что исключает необходимость использования данного типа операции;

- Перенос долга поставщику — используется для переноса задолженности поставщику по нескольким объектам расчетов на один;

- Взаимозачет по встречным обязательствам — используется для зачета задолженности контрагента как клиента и задолженности контрагента как поставщика. Операция может быть оформлена в рамках одной организации и одного контрагента;

- Произвольный взаимозачет — используется для переноса аванса, долга с нескольких одних объектов расчетов на несколько других объектов расчетов.

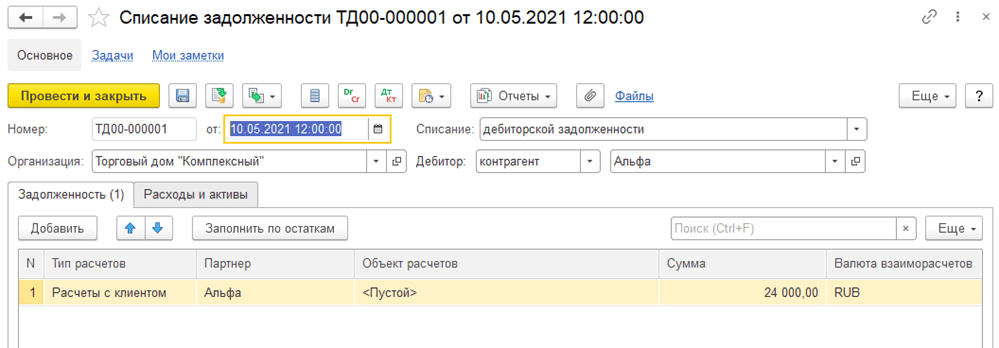

Обеспечивается возможность отражения операций списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками.

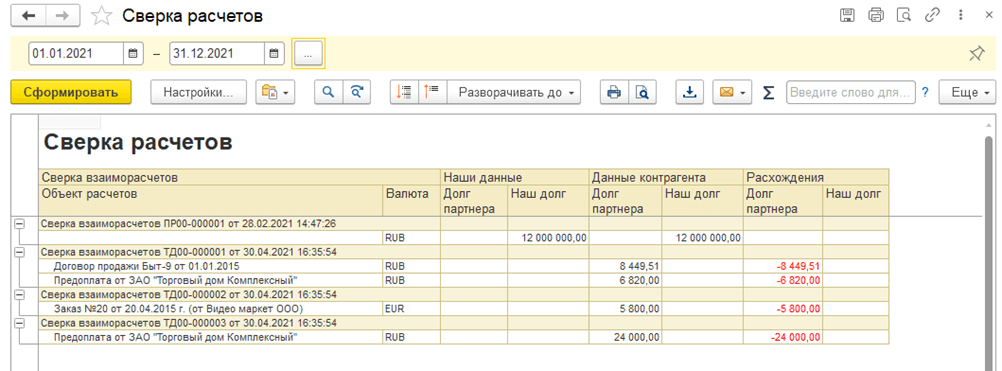

Для отражения состояния взаиморасчетов между конкретной организацией и юридическим лицом партнера за определенный период времени можно использовать инструмент — Сверка взаиморасчетов. Сверку взаиморасчетов можно произвести с детализацией по партнерам и объектам расчетов.

Текущее состояние сверки взаиморасчетов контролируется соответствующими статусами документа.

Для анализа задокументированных сверок расчетов с клиентами и получения информации о том, есть ли расхождения между данными от клиента и «нашими» можно воспользоваться отчетом Сверка расчетов.

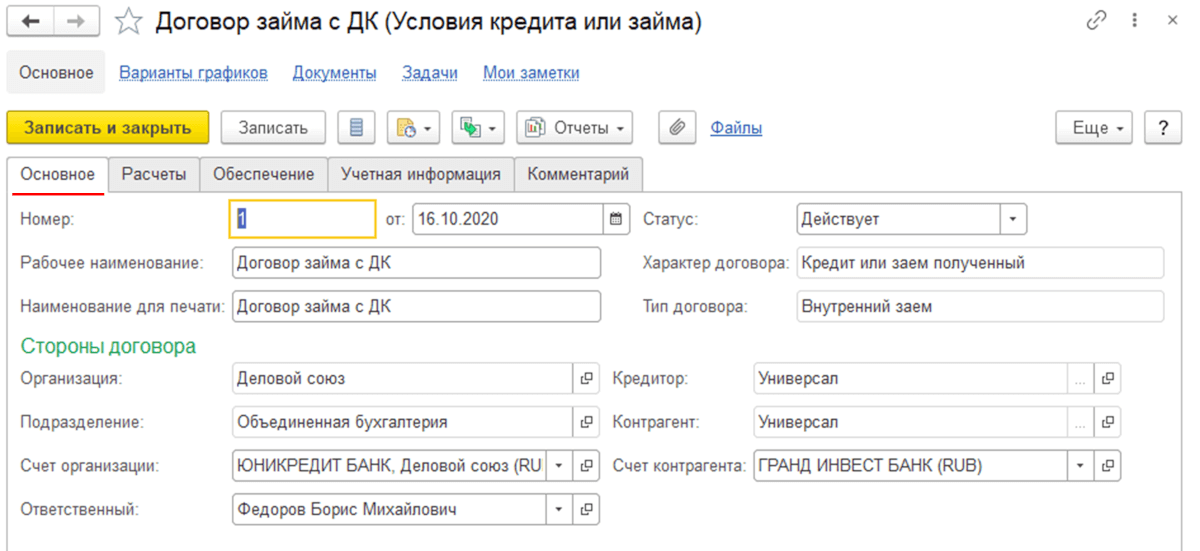

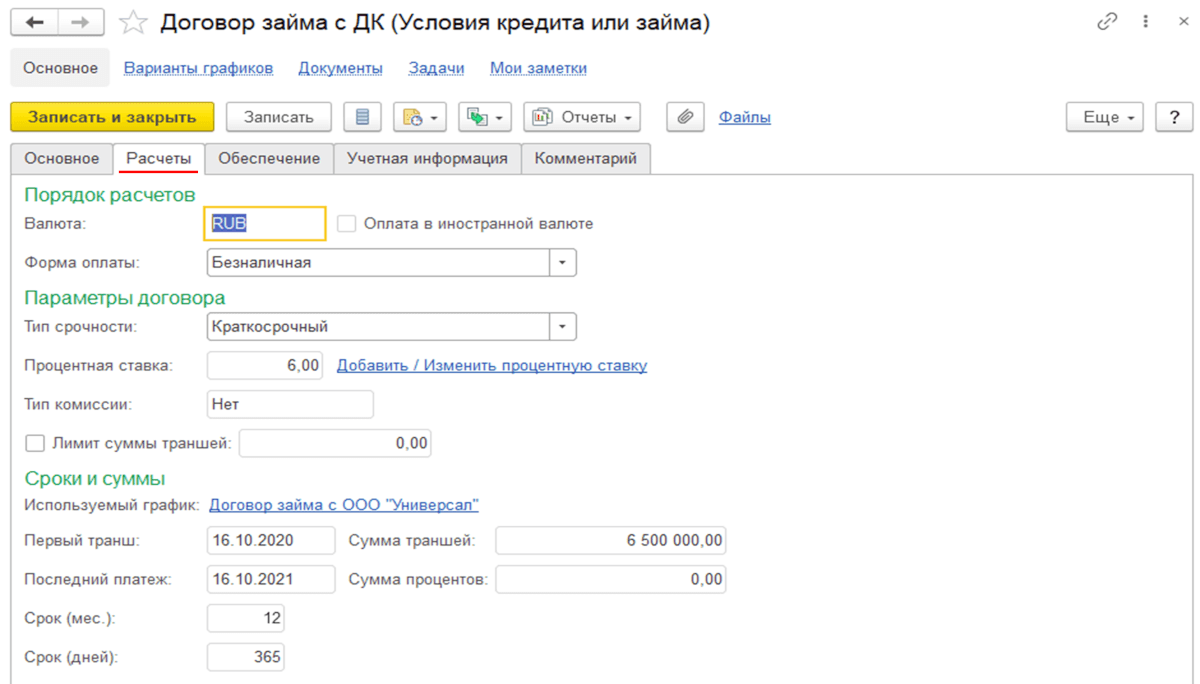

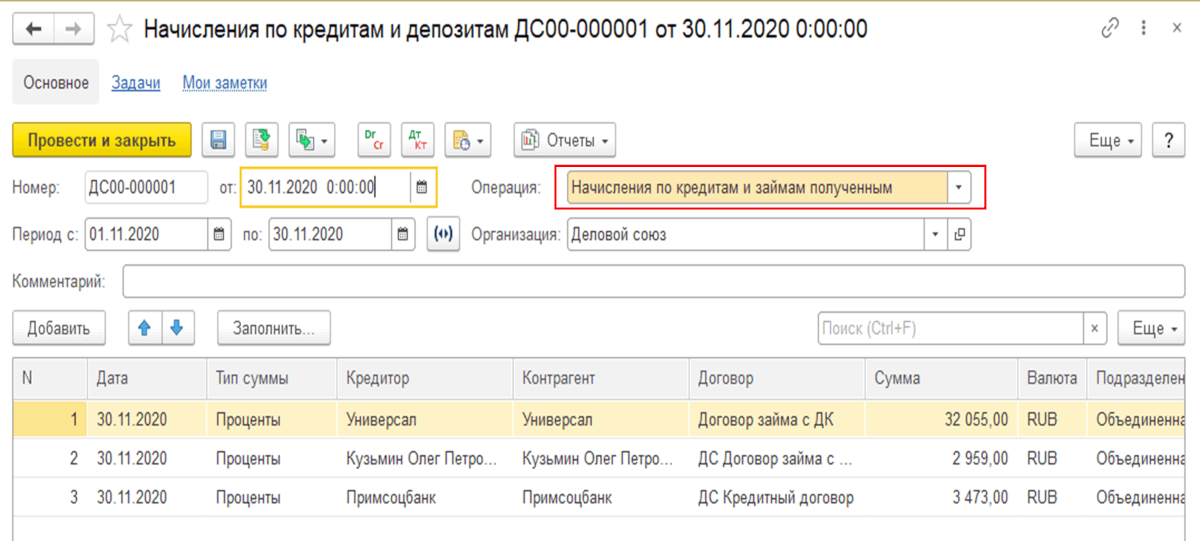

Учет кредитов, депозитов и займов

- ввести начальные остатки по кредитным и депозитным договорам;

- регистрировать кредитные и депозитные договора с учетом параметров погашения кредитов, начисления процентов и комиссий по каждому договору;

- рассчитывать и отражать в информационной базе ежемесячные суммы комиссий и процентов по этим договорам;

- вести график отчислений и начислений по кредитам и депозитам;

- выполнять анализ обязательств по кредитным договорам.

Для формирования прогноза движения денежных средств поддерживается возможность вести учет по вариантам графиков.

Варианты графиков можно формировать как вручную, так и путем загрузки из внешнего файла в информационную базу.

Данные по графикам являются источником для формирования заявок на расходование денежных средств, начислений доходов и расходов по процентам и комиссии.

- начисления по кредитам и займам полученным;

- начисления по депозитам;

- начисления по займам выданным.

В прикладном решении обеспечена возможность корректировки задолженности по кредитам и займам:

- списание (или начисление) задолженности на статьи доходов/расходов, а так же на статьи активов и пассивов;

- отражать взаимозачеты и перевод задолженности по кредитам, займам в контрагентскую задолженность и обратно, списывая суммы через промежуточную статью активов и пассивов.

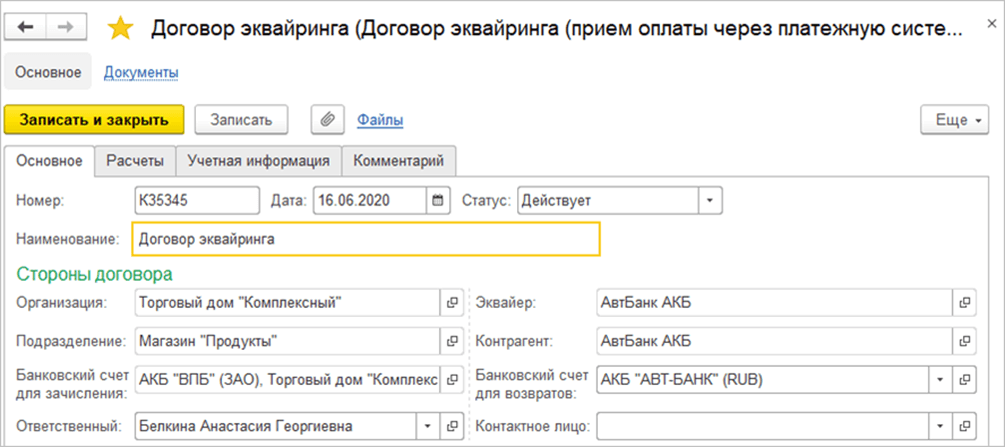

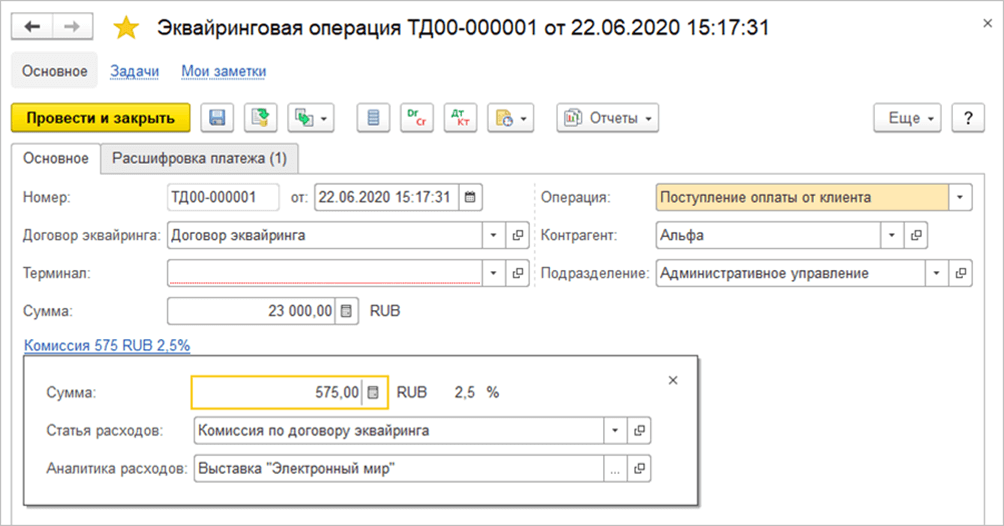

Учет операций по эквайрингу

Прикладное решение поддерживает возможность учета операций эквайринга — оплата платежными картами, через интернет-эквайринг.

Поддерживаются сценарии использования:

- Оплата производится в интернет-магазине через одну из платежных систем: банковской картой, Яндекс.Деньги, PayPal и т. д.

- Сведения об оплате выгружаются с сайта и загружаются в учетную систему.

- Эквайринговые терминалы при этом опциональны.

Использование эквайринговых терминалов и применяемая схема описываются в договоре.

Эквайринговые операции (оплата платежными картами) оформляются с указанием договора эквайринга и эквайринговых терминалов.

Для оформления операций по приему платежей через эквайринговые терминалы эти терминалы необходимо зарегистрировать в списке подключаемого торгового оборудования и подключить к рабочему месту кассира. Предусмотрено автономное использование терминалов (без автоматической связи с рабочим местом кассира).

Реализованы следующие возможности:

- зачисление поступивших платежей по эквайрингу общей суммой за минусом эквайринговой комиссии;

- регистрация в системе отчета по эквайринговым платежам (по всем поступившим и списанным безналичным денежным средствам), полученного из банка в конце отчетного периода;

- автоматическая загрузка отчетов банка по эквайринговым операциям;

- сверка итогов по эквайрингу;

- возврат денежных средств по операциям эквайринга.