Производство

В «1С:Бухгалтерии 8» можно вести учет производственных операций. Автоматизированы расчет себестоимости продукции и услуг основного и вспомогательного производства, остатков незавершенного производства, учет переработки давальческого сырья. Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Достаточно указать фактические данные о деятельности предприятия, чтобы обеспечить автоматическую настройку учета затрат в бухгалтерском и налоговом учете. Также имеется возможность выполнить ручную донастройку.

Есть возможность быстро настроить перечень прямых расходов для налогового учета по налогу на прибыль по правилам бухгалтерского учета.

Учет выпуска продукции по данным продаж

Выпуск продукции можно учитывать автоматически по данным ее продаж, если произведенная продукция сразу продается, нет остатков готовой продукции на складе, а материалы на производство расходуются по нормам. Пользователю достаточно указать нормы расхода материалов на производство и вводить в программу документы на покупку материалов и продажу готовой продукции, выпуск будет отражаться автоматически.

Аналогично автоматически списываются в производство материалы для производства продукции, хранящейся на складе.

Кроме того, возможно вести учет для индивидуальных наборов материалов на производство продукции.

Комплексный учет производственных процессов

«1С:Бухгалтерия» поддерживает комплексный учет сложных производственных процессов от момента передачи материалов в производство до выпуска готовой продукции,

- учет выпуска готовой продукции, расхода сырья и материалов, незавершенного производства;

- учет собственного и давальческого сырья, материалов, полуфабрикатов и готовой продукции;

- учет производственных затрат, расчет фактической себестоимости с использованием методов распределения косвенных затрат;

- учет деятельности вспомогательного производства;

- учет возвратных отходов.

В учете можно отразить выпуск и затраты как основного производства, так и вспомогательных производств.

Обеспечивается регистрация всех этапов прохождения материальных потоков (переделов) между производственными подразделениями.

Поддерживается расчет себестоимости продукции и услуг разными способами: с учетом конкретных материалов на изготовление единицы продукции, путем распределения прямых расходов производства внутри номенклатурной группы, а также комбинированным способом.

Учет готовой продукции можно вести с использованием счета 40 «Выпуск продукции (работ, услуг)» или без его использования. Возможность оценки готовой продукции для бухгалтерского учета по плановой или нормативной себестоимости поддержана в «1С:Бухгалтерии 8 КОРП».

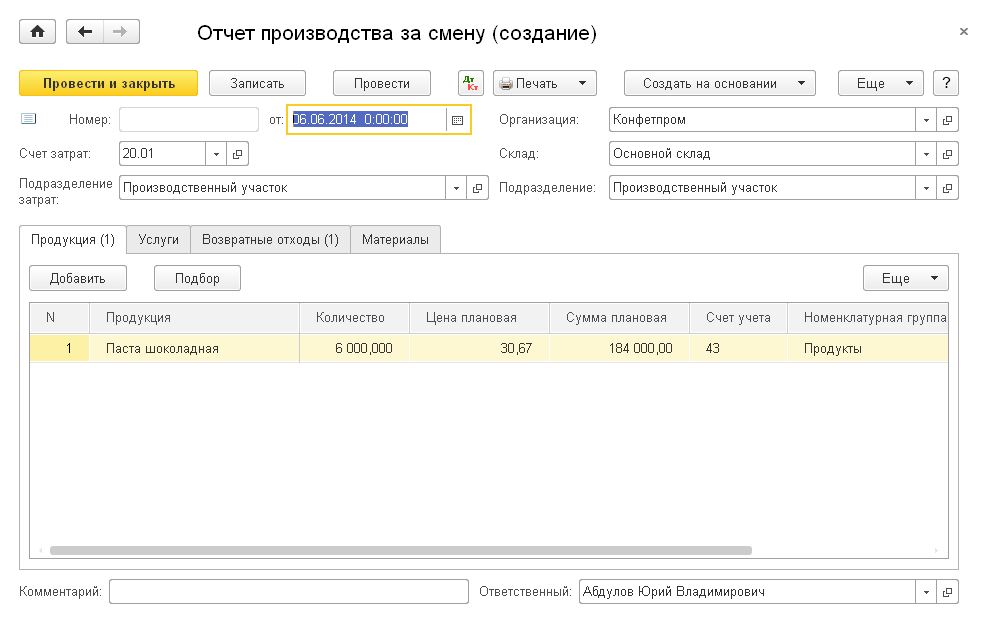

Отчет производства за смену консолидирует основные операции производственной смены:

- выпуск готовой продукции и полуфабрикатов;

- списание материалов на производство;

- оказание услуг другому подразделению;

- выпуск возвратных отходов.

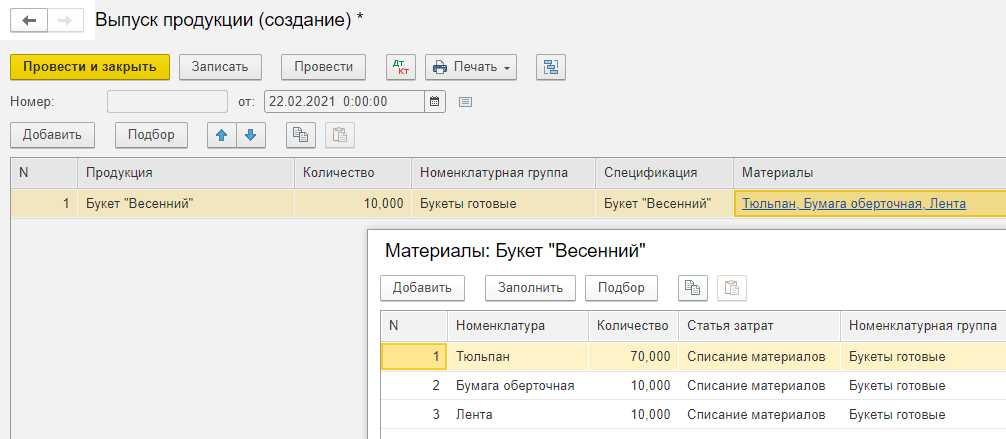

Сведения о материалах, использованных в производстве, можно заполнять автоматически на основании спецификации. Спецификация представляет собой перечень материалов и других составляющих, используемых при производстве изделия.

Поддержаны два способа учета незавершенного производства (НЗП):

-

Ведется по результатам инвентаризации. В конце месяца проводится инвентаризация состояния производства и на ее основании оценивается стоимость НЗП. Эта стоимость вводится документом Инвентаризация НЗП. Подходит для массового или серийного производства.

-

Ведется без инвентаризации. Подходит, когда производят продукцию или выполняют работы в рамках отдельных проектов, по индивидуальному заказу. Пока не отражен выпуск продукции или оказание услуг, затраты в полном объеме накапливаются в составе незавершенного производства. Стоимость незавершенного производства учитывается с детализацией до наименований продукции.

Расчет фактической стоимости выпущенной продукции производится в конце месяца регламентной операцией «Закрытие счетов 20, 23, 25, 26». Для анализа результатов расчета предусмотрены справки-расчеты.

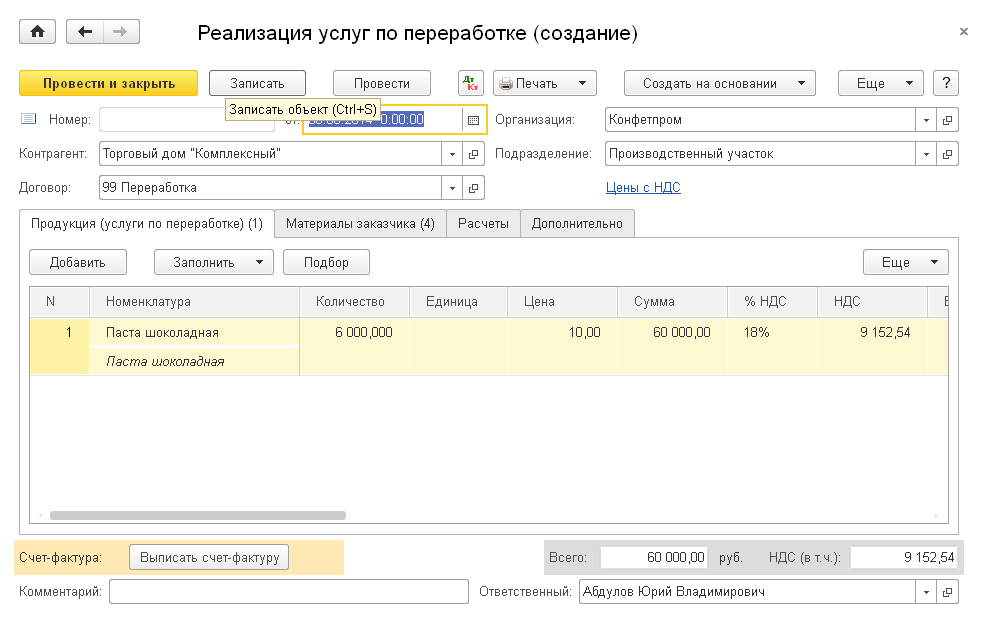

Переработка давальческого сырья

Поддерживаются операции переработки давальческого сырья заказчика, они учитываются обособленно от операций по выпуску готовой продукции собственными силами.

В «1С: Бухгалтерии 8» автоматизированы ситуации, когда предприятие выступает в роли переработчика и в роли собственника сырья.