Регламентированный учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

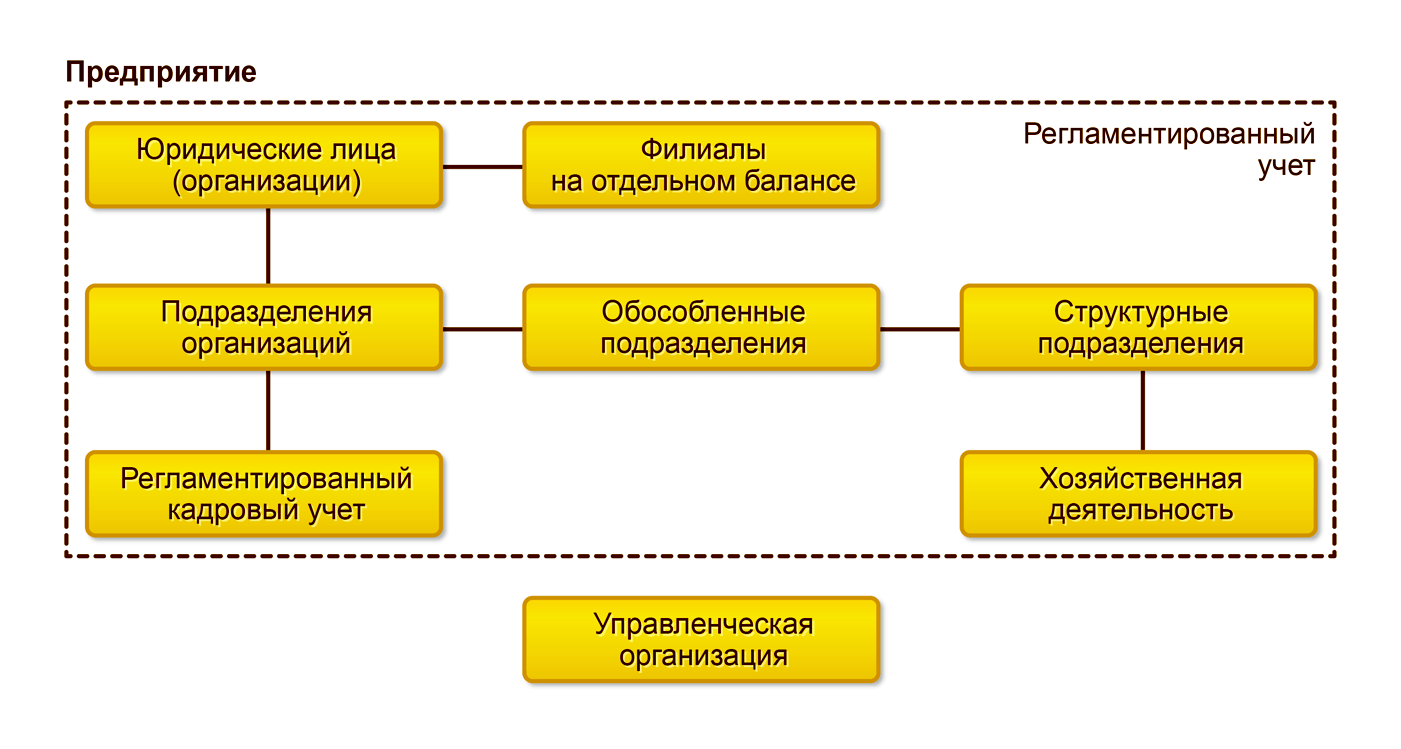

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Партнеры фирмы 1С в рамках проекта Реальная автоматизация помогают внедрить и настроить функции регламентированного учета в программе «1С:Управление торговлей», что позволит вам правильно оформлять и хранить необходимую бухгалтерскую и налоговую документацию, формировать отчеты в соответствии с требованиями законодательства и своевременно сдавать их в контролирующие органы.

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

- общая система налогообложения — ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП);

- упрощенная система налогообложения — УСН.

Налог на добавленную стоимость

Прикладное решение предназначено для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС.

- для компаний, одновременно осуществляющих операции как облагаемые, так и не облагаемые НДС, суммы «входящего» НДС учитываются в зависимости от назначения использования материальных ценностей для целей налогообложения. С этой целью пользователь может вручную указать вид налогообложения НДС в течение всего срока нахождения актива на предприятии;

- при определении периода принятия к вычету НДС по операциям, для которых необходимо выполнение дополнительных условий для принятия входящего НДС к вычету, в т.ч. по товарам (работам, услугам), использованным при производстве и реализации на экспорт сырьевых товаров;

- для раздельного учета НДС по прямым (номенклатурным) и постатейным расходам;

- при использовании налогоплательщиком права не выполнять распределение НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов, в соответствии с п. 4 ст. 170 НК РФ.

- при исполнении организацией роли налогового агента по НДС в следующих случаях:

- аренда федерального имущества, имущества субъектов РФ и муниципального имущества (абзац 1 п. 3 ст. 161 НК РФ);

- реализация государственного имущества (абзац 2 п. 3 ст. 161 НК РФ);

- приобретение товаров (работ, услуг) у нерезидентов (п. 2 ст. 161 НК РФ);

- приобретение сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов и макулатуры (п. 8 ст. 161 НК РФ). Учет на стороне продавца указанных товаров также поддерживается в прикладном решении.

- при импорте товаров из стран Евразийского экономического союза;

- по операциям комиссионной торговли с составлением сводных счетов-фактур.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании документов, предоставленных контрагентами и сформированных организацией.

В программе обеспечены порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами предназначен отчет Реестр счетов-фактур выданных, который может быть отправлен покупателю по электронной почте или получен от поставщика. Все операции по сверке данных учета НДС с контрагентами выполняются в рабочем месте Сверка данных учета НДС.