Новые возможности учета

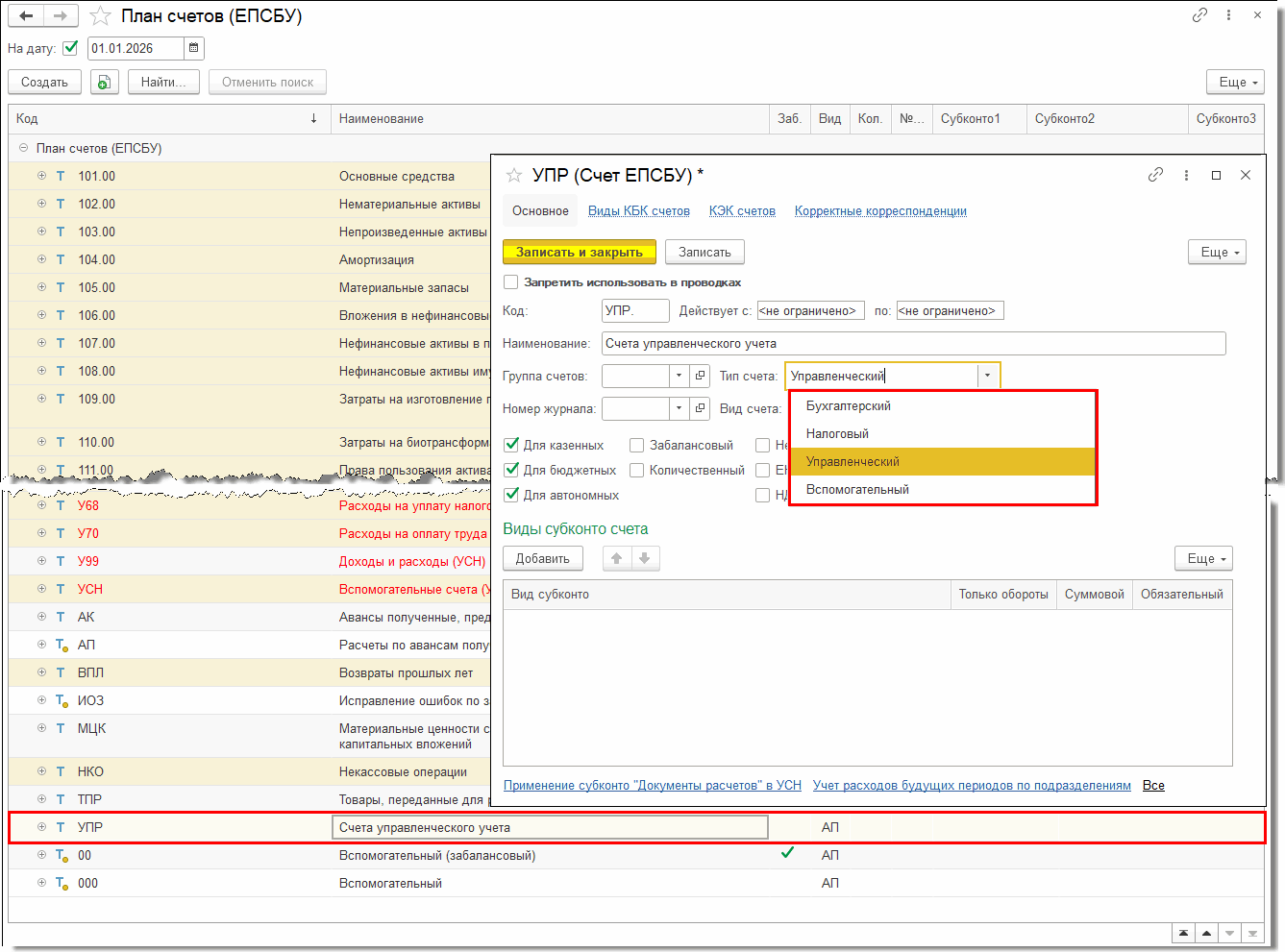

План счетов

- вспомогательный — используются для служебных операций, например, операций ввода начальных остатков;

- налоговый — используются программой при ведении налогового учета по налогу на прибыль или при применении УСН;

- управленческий — бухгалтер может в пользовательском режиме добавить необходимые счета управленческого учета и настроить автоматическое формирование проводок в типовых операциях. Эти счета не влияют на регламентированный учет.

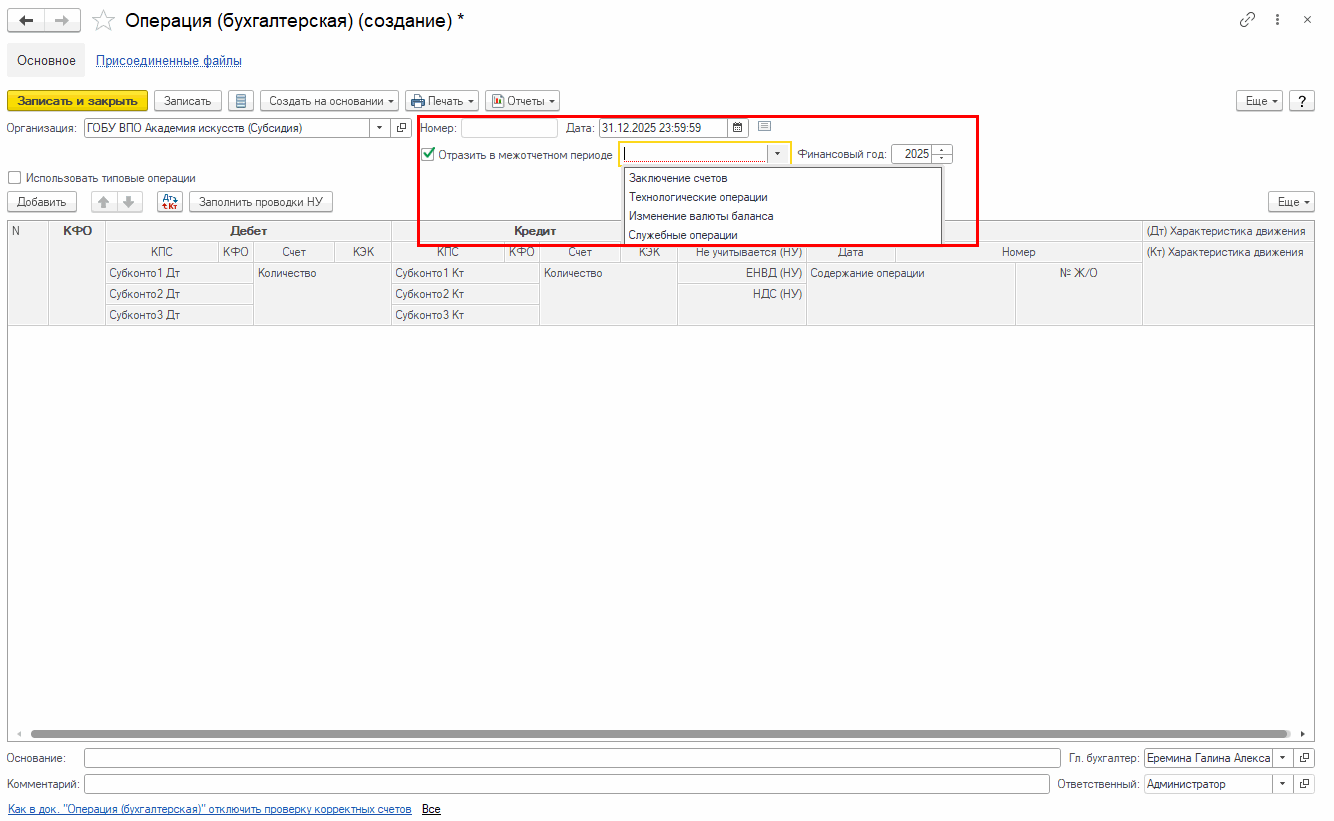

Возможность формирования операций в межотчетный период

Предусмотрено обособление операций завершения финансового года и межотчетного периода. Операции завершения финансового года и межотчетного периода разделены на четыре группы:

- Операции по заключению счетов – включает операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 (0503737), но до формирования баланса.

- Технологические операции – включает технологические операции закрытия счетов, остатки по которым на следующий год не переходят – остатки по забалансовым счетам 17 "Поступления денежных средств" и 18 "Выбытия денежных средств", счетам санкционирования текущего периода закрываемого года и другим аналогичным счетам.

- Операции по изменению валюты баланса – включает операции, отражаемые после формирования баланса и до регистрации на счетах операций следующего года – переоценка НФА, перенос исходящих остатков на аналитические счета следующего года и т.п.

- Служебные операции – включают остатки по журналам операций, которые закрываются в конце года.

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами конфигурации с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка (ф. 0504833) и др.).

Возможно оформление произвольных операций межотчетного периода универсальным документом Операция (бухгалтерская) с выводом на печать формы Бухгалтерская справка (ф. 0504833).

Стандартные бухгалтерские отчеты позволяют получить данные по операциям:

- текущего периода, без включения операций межотчетного периода;

- текущего периода, с включением операций межотчетного периода;

- межотчетного периода.

Регламентированные регистры учета – Главная книга, Журнал операций и другие включают данные межотчетного периода в соответствии с порядком их формирования, установленным нормативными документами.

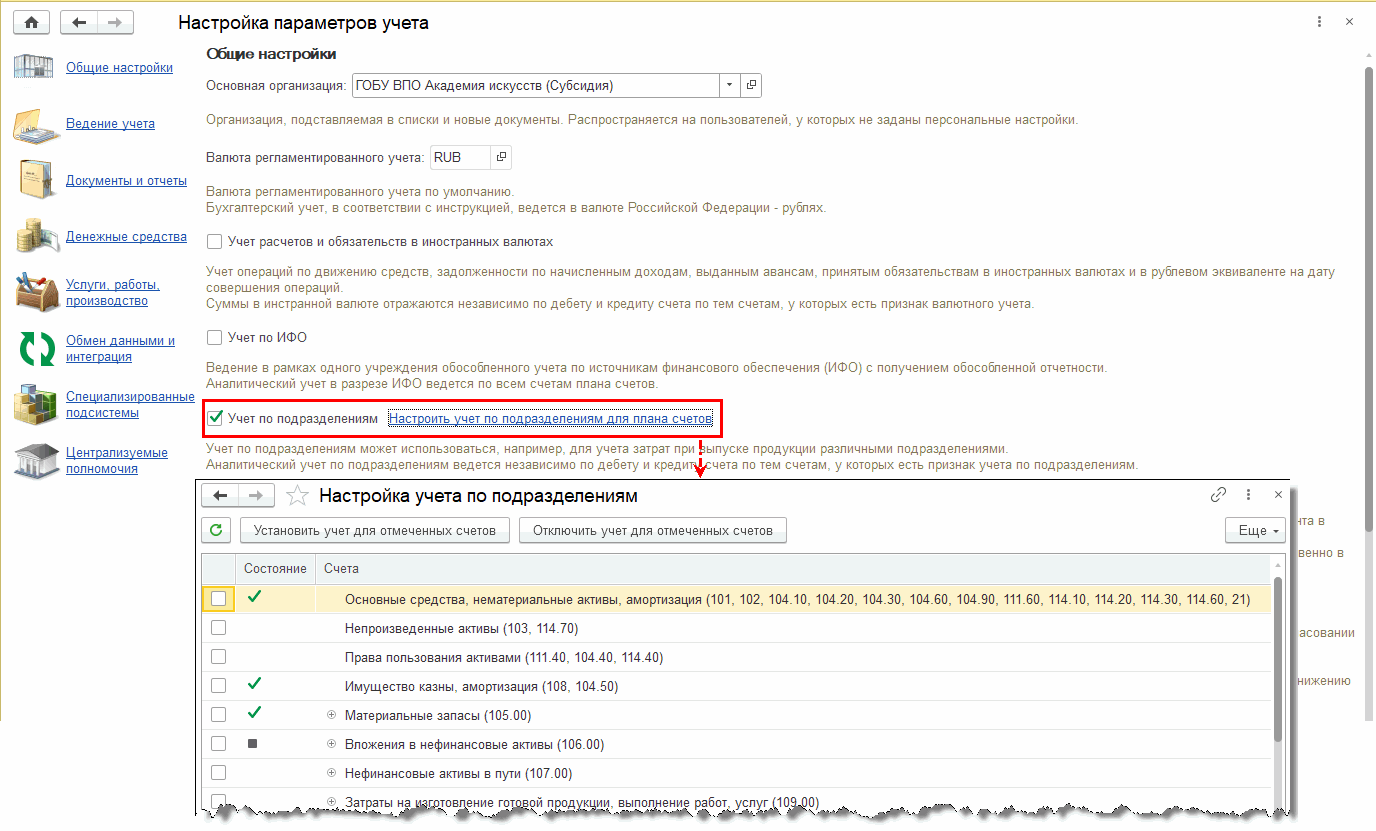

Учет по подразделениям

В программе поддерживается ведение учета обособленных подразделений двух видов: выделенных или не выделенных на самостоятельный баланс. Учет по подразделениям, не выделенным на самостоятельный баланс, устанавливается опционально и позволяет настроить ведение учета в разрезе подразделений только на тех счетах, где это необходимо. Для групповой установки учета по подразделениям можно использовать Помощник.

Учет по подразделениям может использоваться, например, для учета затрат при выпуске продукции, оказании услуг различными подразделениями.

- ведение документооборота с отдельной нумерацией;

- указание в документах реквизитов обособленного подразделения;

- ведение отдельной кассы;

- ведение отдельных планов финансово-хозяйственной деятельности;

- оформление платежных документов по лицевым счетам подразделений в казначействе или банке.

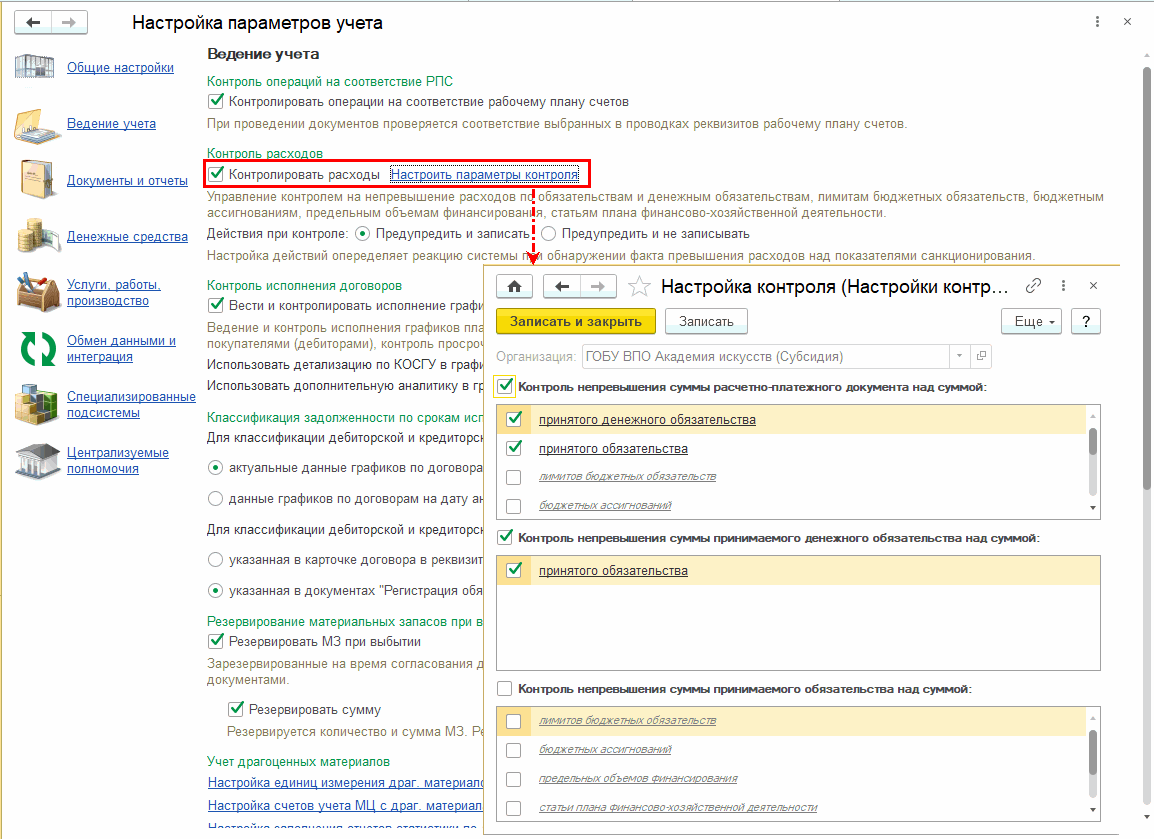

Контроль расходов по обязательствам

- контроль принятия обязательств и денежных обязательств;

- при принятии обязательства осуществляется контроль непревышения суммы принимаемого обязательства над суммой бюджетных ассигнований (для казенных учреждений), лимитов бюджетных обязательств (для казенных учреждений), статьи плана ФХД (для бюджетных и автономных учреждений), предельных объемов финансирования (для казенных учреждений);

- при формировании расчетно-платежных документов осуществляется контроль непревышения суммы документа над суммой принятого обязательства и денежного обязательства, бюджетных ассигнований (для казенных учреждений), лимитов бюджетных обязательств (для казенных учреждений), предельных объемов финансирования (для казенных учреждений), статьи плана ФХД (для бюджетных и автономных учреждений).

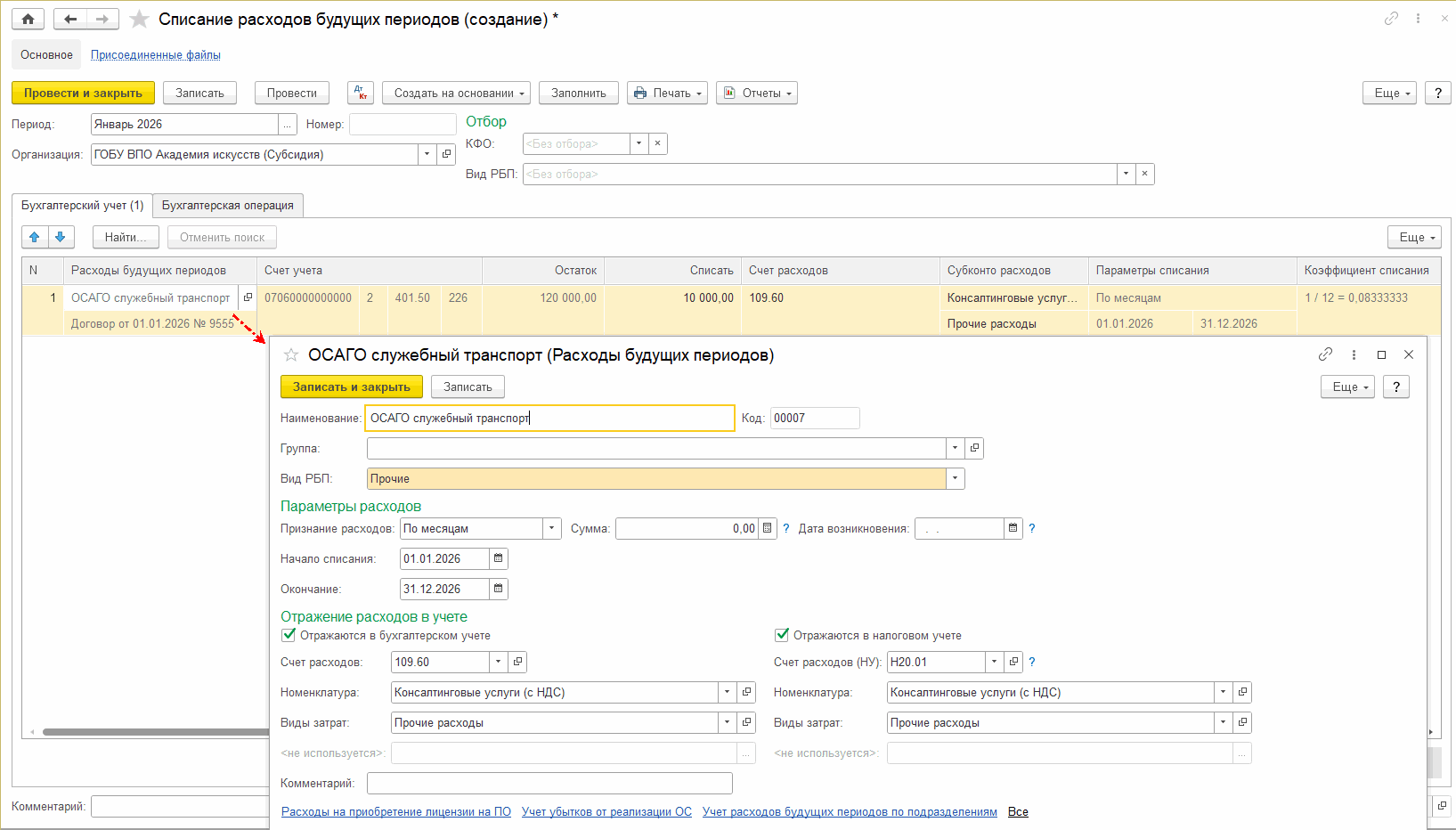

Расходы будущих периодов

Реализован учет и автоматический расчет сумм списания расходов будущих периодов в бухгалтерском и налоговом учете.

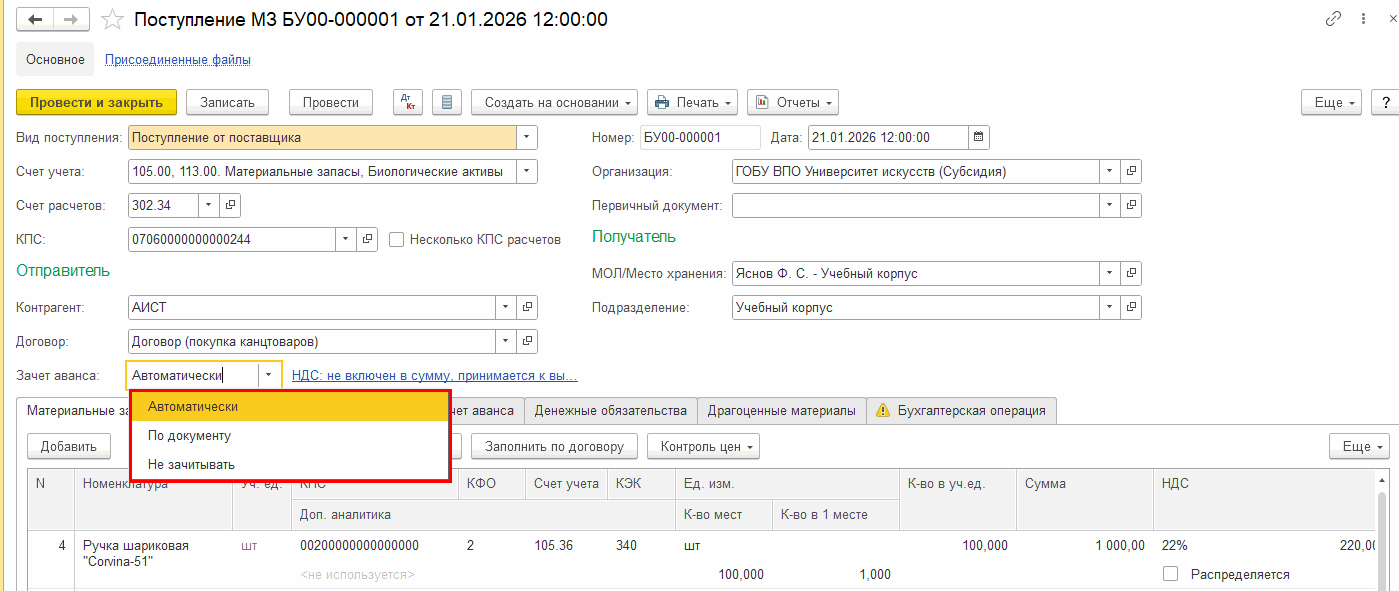

Учет выданных авансов по документам оплаты

Реализована возможность ведения учета выданных поставщикам авансов по документам оплаты. Зачет выданных авансов по документам оплаты может производиться как автоматически, так и вручную. В документах Поступление ОС, Поступление ОС (в пути), Поступление МЗ, Поступление МЗ (в пути), Поступление услуг, работ, Приходный ордер (фондовый), Таможенная декларация по импорту имеются реквизиты для возможности ручного зачета авансов по документам оплаты.

Учет НДС

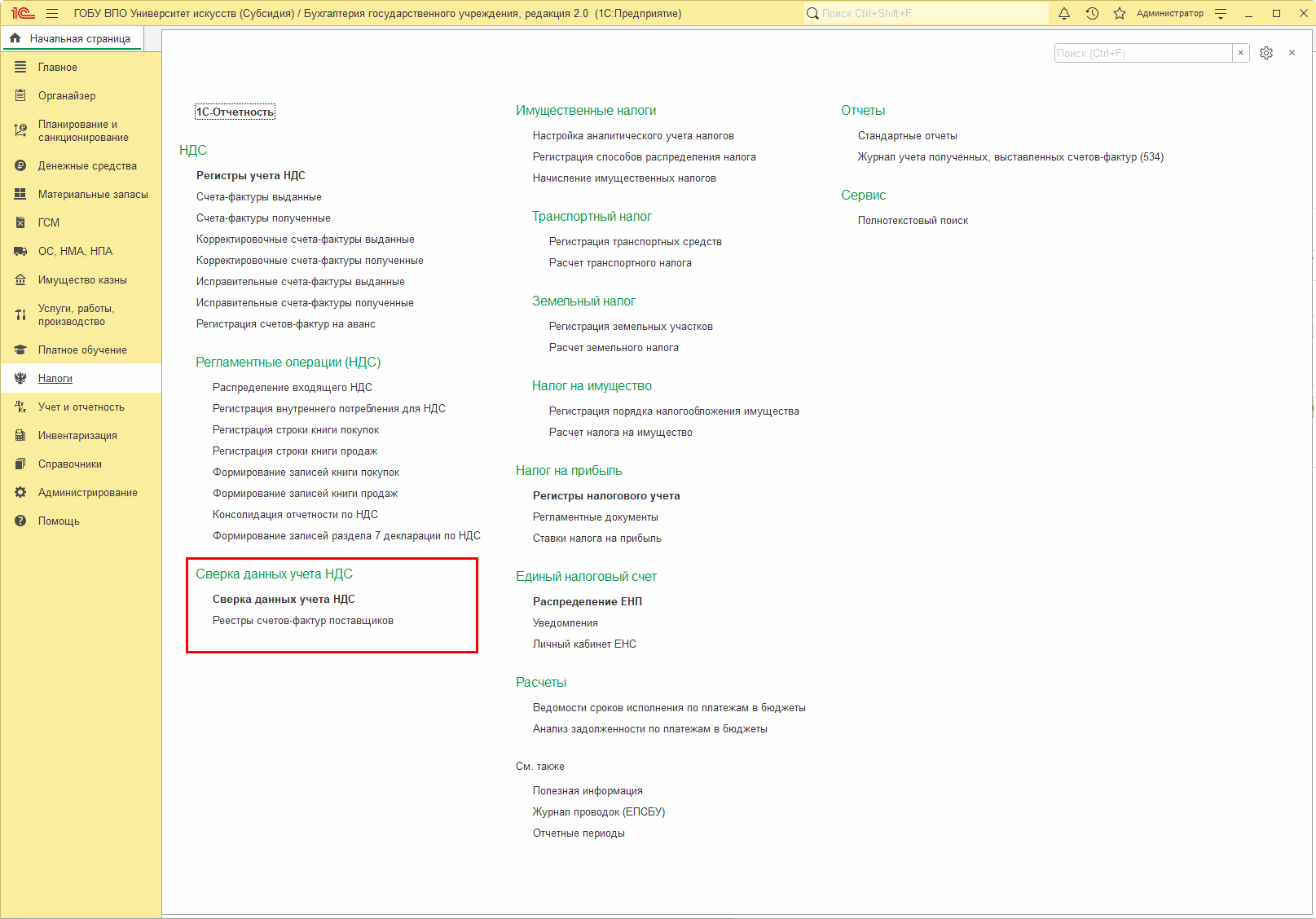

Автоматическая сверка данных учета НДС

Пользователи могут сверить данные учета НДС с контрагентами в автоматическом режиме с помощью сервиса Сверка данных учета НДС. Данный сервис позволяет запрашивать, получать от контрагентов, передавать контрагентам и сверять данные счетов-фактур, не выходя из программы, все необходимые для этого функции собраны в одном месте.

Консолидация отчетности по НДС

Реализован сервис для консолидации отчетности по НДС обособленных подразделений и головной организации, ведущих учет в разных информационных базах и не использующих РИБ (распределенные информационные базы).

Регистры налогового учета по налогу на прибыль

- автоматическое отражение в расходах амортизационной премии;

- автоматизирован учет убытков от реализации амортизируемого имущества;

- упрощено сопоставление данных бухгалтерского и налогового учета в отчетах.

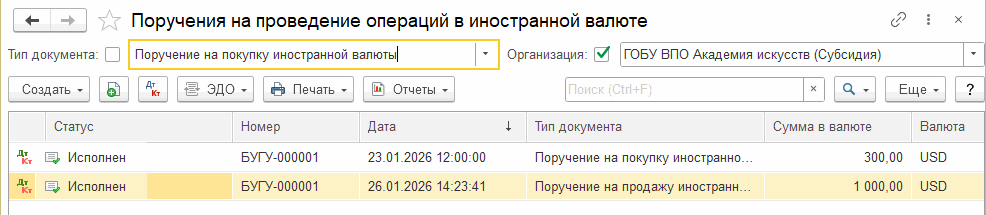

Расширенные возможности учета операций с иностранной валютой

Ведение валютного учета устанавливается опционально. При этом в Плане счетов ЕПСБУ указываются счета, по которым будет вестись валютный учет.

- формирование поручений на покупку и продажу иностранной валюты и последующее отражение в учете исполнения поручений;

- отражение в учете отрицательной или положительной разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса ЦБ РФ;

- отражение вышеуказанной разницы в налоговом учете в составе внереализационных доходов или расходов (п. 2 ст. 250 и п. 5 ст. 265 НК РФ);

- отражение в учете операций по перечислению денежных средств в уполномоченный банк на покупку валюты, возврату остатков средств от покупки иностранной валюты, зачислению доходов от продажи иностранной валюты в доход бюджета.

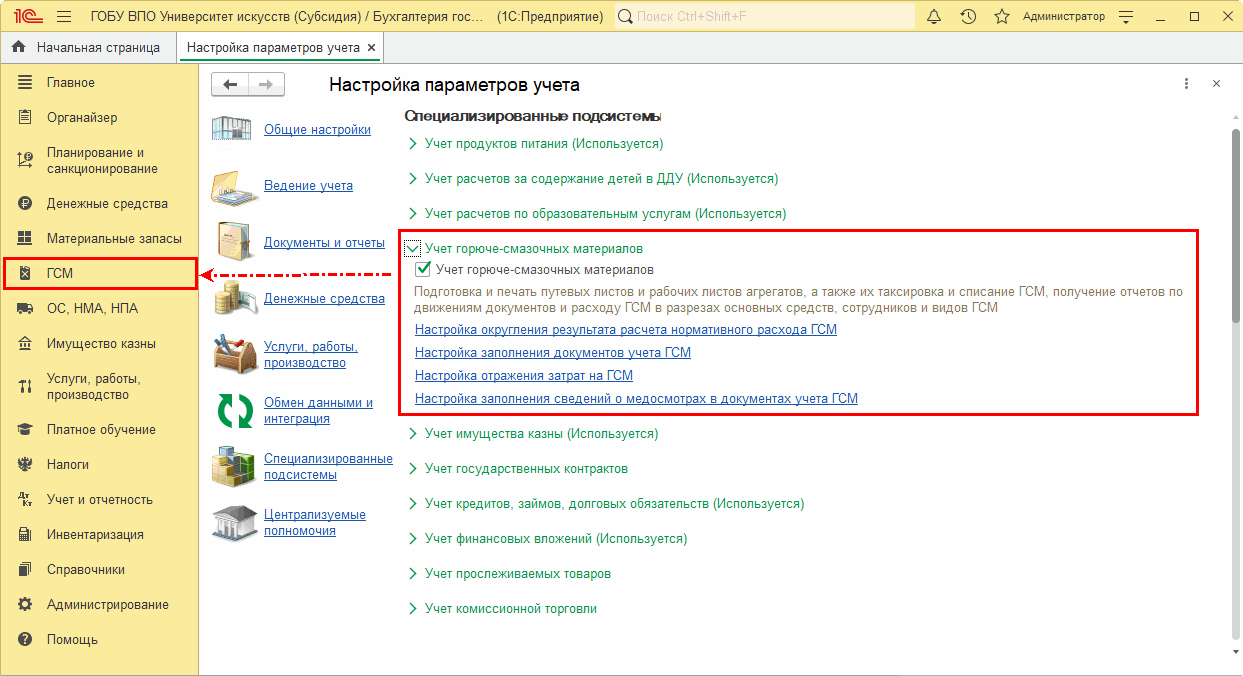

Учет ГСМ

Предусмотрено оформление путевых листов на транспортные средства различных видов, рабочих листов на агрегаты, учетных листов на тракторы, комбайны и самоходные машины, потребляющие ГСМ. Реализован расчет нормативного расхода топлива в соответствии с нормативами. Расчет нормативного расхода ГСМ для транспортных средств ведется согласно требованиям распоряжения Минтранса РФ от 14.03.2008 № АМ-23-р "О введении в действие методических рекомендаций Нормы расхода топлив и смазочных материалов на автомобильном транспорте".

Путевые листы реализованы согласно унифицированным формам № 3, 3 спец, 4-П, 4-С, 6, 6 спец, ЭСМ-2, утвержденным постановлением Госкомстата РФ от 28.11.1997 № 78, и унифицированной форме № 412-АПК, утвержденной приказом Минсельхоза России от 16.05.2003 № 750. Все перечисленные формы путевых листов в программе удовлетворяют требованиям приказа Минтранса РФ от 28.09.2022 № 390 "Устав автомобильного транспорта и городского наземного электрического транспорта", и порядка оформления или формирования путевого листа".

Рабочий и учетный листы разработаны на основании формы № 17 "Рабочий лист агрегата" (код по ОКУД 6002210) и формы № 411-АПК "Учетный лист тракториста-машиниста" соответственно.

При этом предусмотрено подключение внешних печатных форм, утвержденных учетной политикой учреждения.

- ввод и хранение информации о полученных учреждением топливных картах;

- закрепление топливных карт за водителями;

- ввод данных о фактах заправки топливными картами;

- получение информации о количестве ГСМ, приобретенных по топливным картам водителями для сверки с данными поставщика ГСМ.

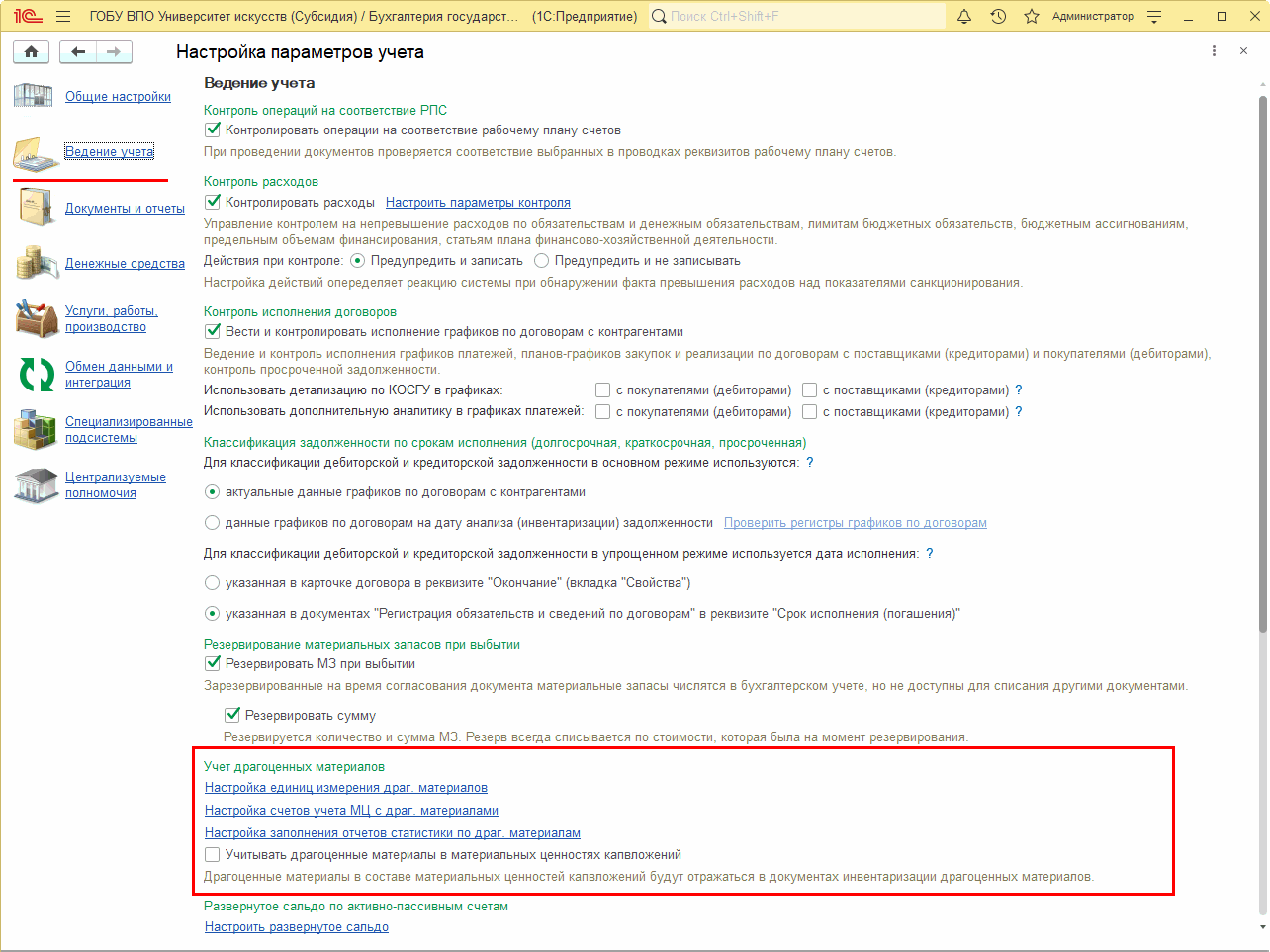

Учет драгоценных металлов и драгоценных камней

Расширен учет драгоценных металлов и драгоценных камней, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях, а также в ломе и отходах. Программа позволяет вести учет массы драгоценных материалов и камней в разрезе номенклатуры материальных запасов и инвентарных объектов основных средств, а также отражать частичное изменение наличия драгоценных материалов в объектах НФА, ломе и отходах. Учет драгоценных материалов в ломе и отходах ведется в лигатуре и массе химически чистых драгоценных материалов.

Предусмотрено формирование инвентаризационной описи драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях, по формам ИНВ-8а (ф. 0317009) и ИНВ-22 (ф. 0317018). Также предусмотрено формирование акта инвентаризации драгоценных камней в объектах НФА, имуществе казны, ломе и отходах по форме ИНВ-9 (ф. 0317010).

Реализовано заполнение регламентированной статистической отчетности по драгоценным металлам и драгоценным камням: формы 1-ДМ, 2-ДМ, 2-ДМ (давальческое сырье), 2-ДМ (приложение) и 4-ДМ.

Имеется опциональная возможность учета драгоценных материалов и драгоценных камней в материальных ценностях капитальных вложений продолжительных по времени строительных проектов, когда требуется учитывать и контролировать сохранность драгоценных материалов в материальных ценностях, которые не приняты к учету в качестве основных средств и материальных запасов.

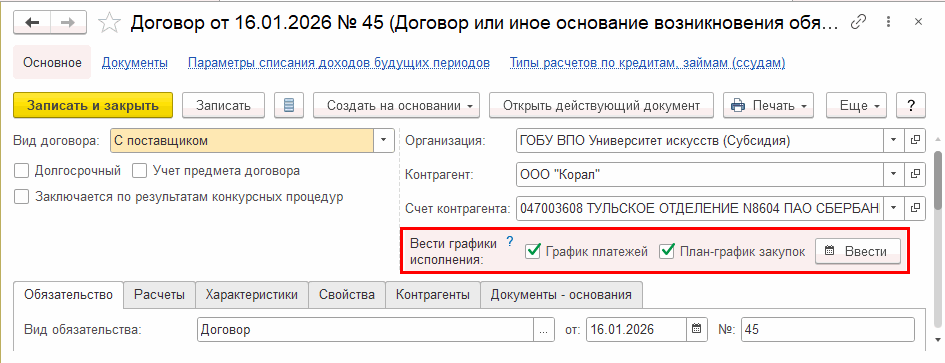

Контроль исполнения договоров

Для целей планирования и последующего контроля исполнения договоров с покупателями в программе предусмотрена возможность ведения графиков платежей, планов-графиков реализации, так же для анализа и контроля кредиторской и дебиторской задолженности предусмотрены отчеты Контроль исполнения договоров и Анализ задолженности.

Документы и регистры по Приказу Минфина России № 61н

Приказом Минфина России от 15.04.2021 № 61н, далее – Приказ № 61н, утверждены унифицированные формы электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методические указания по их формированию и применению.

В программе предусмотрено формирование электронных первичных учетных документов и регистров бухгалтерского учета, утв. Приказом № 61н.

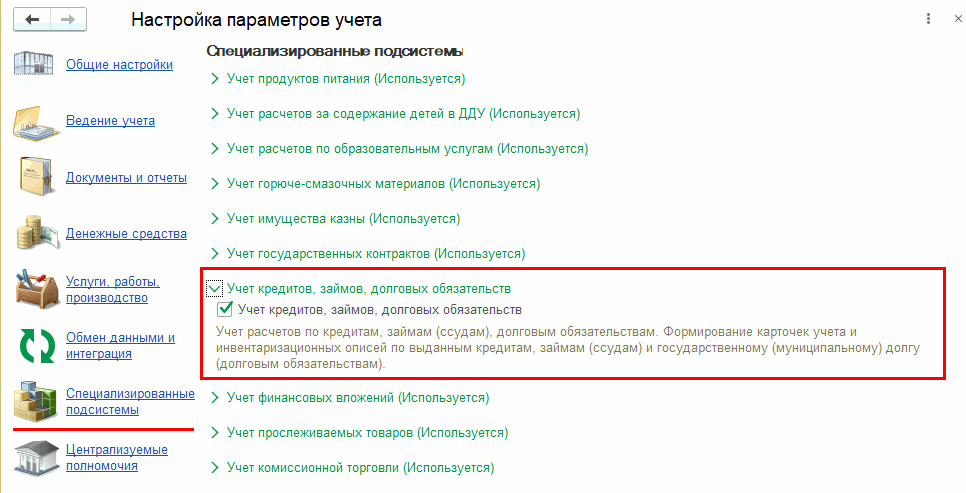

Учет кредитов, займов, долговых обязательств

В программе для автоматизации учета расчетов по кредитам, займам и долговым обязательствам предусмотрена подсистема Кредиты, займы, долговые обязательства. Также реализованы отчеты Карточка учета государственного долга в ценных бумагах (ф. 0504059), Карточка учета государственного долга (ф. 0504058) и предусмотрено формирование Инвентаризационной описи состояния государственного (муниципального) долга в ценных бумагах (ф. 0510472), Инвентаризационной описи состояния государственного (муниципального) долга по предоставленным гарантиям (ф. 0510474), Инвентаризационной описи состояния государственного (муниципального) долга по привлеченным кредитам (ф. 0510473), Инвентаризационной описи расчетов по кредитам, займам (ссудам) (ф. 0510471).

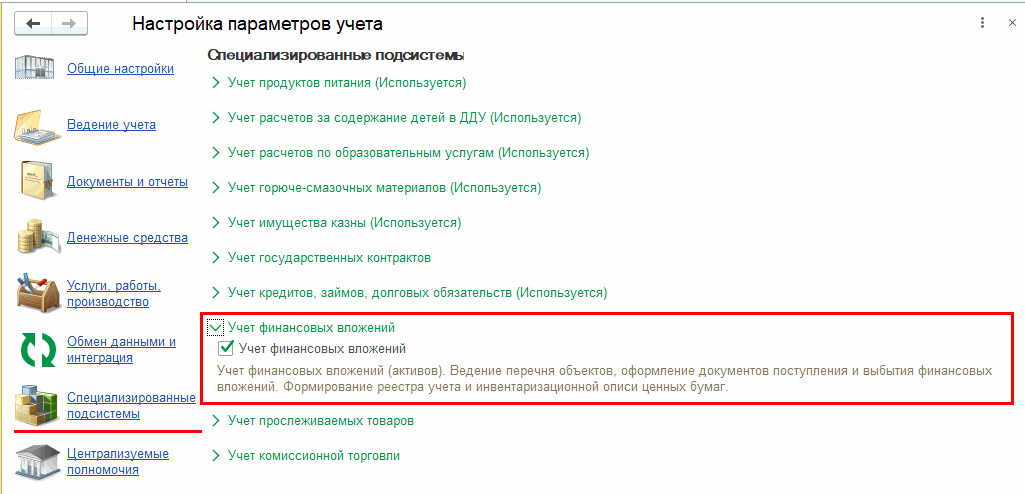

Учет финансовых вложений

Программа позволяет вести учет финансовых вложений и вложений в финансовые активы. Предусмотрено отражение в учете хозяйственных операций по формированию вложений в финансовые активы, принятию их к учету, а также операции по выбытию и реализации финансовых вложений. Также предусмотрено формирование регистра бухгалтерского учета Реестр учета ценных бумаг (ф. 0504056) и документа Инвентаризационная опись ценных бумаг (ф. 0510470).

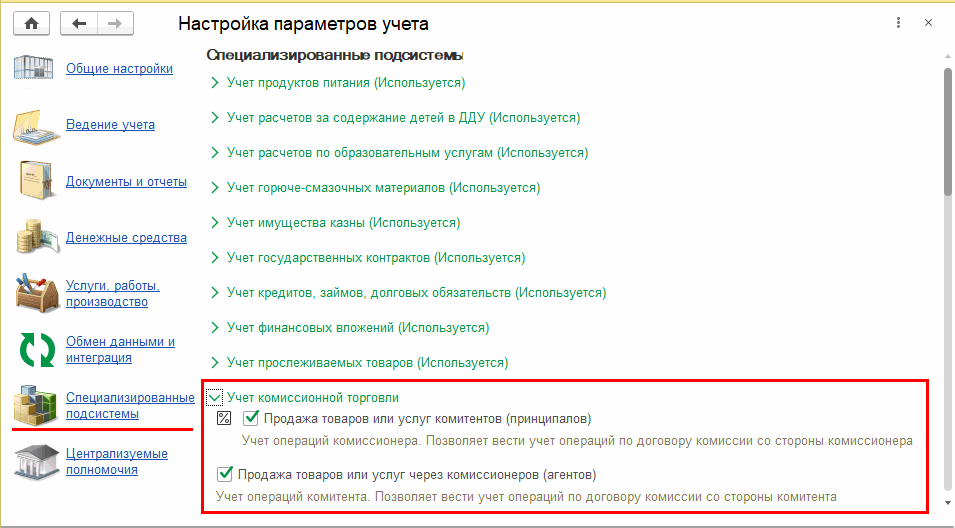

Реализация и приобретение товаров, услуг через посредников

В программе реализована возможность отражения в учете операций комитента (принципала), комиссионера (агента, посредника) по договорам комиссии (агентским договорам).

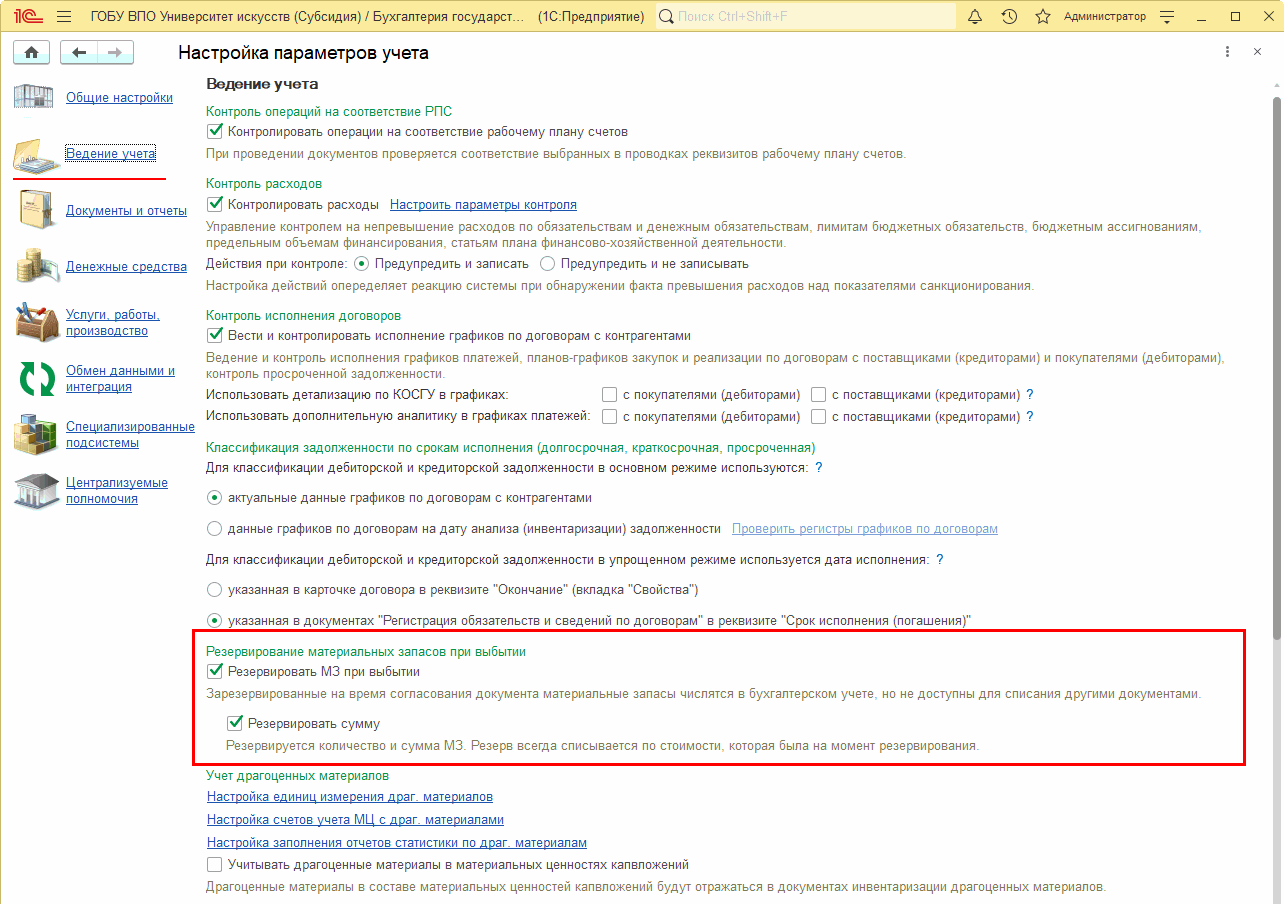

Резервирование материальных запасов на время согласования документа о списании

В программе предусмотрена возможность резервирования материальных запасов на время согласования документа по их списанию. Данная функциональность позволяет зарезервировать материальные запасы, предназначенные к выдаче или списанию, без отражения списания в бухгалтерском учете на время согласования документа.

Резервировать можно как только количество материальных запасов, так и одновременно количество и сумму (их стоимость).

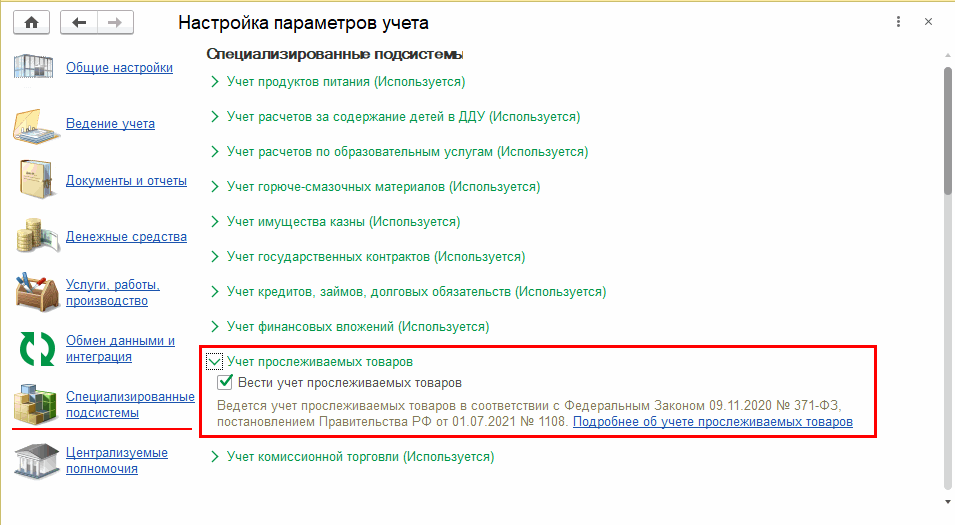

Учет прослеживаемых товаров

В программе "1С:Бухгалтерия государственного учреждения 8" редакции 2 предусмотрен учет операций с прослеживаемыми товарами – материалами и основными средствами по регистрационным номерам партий товаров (РНПТ).