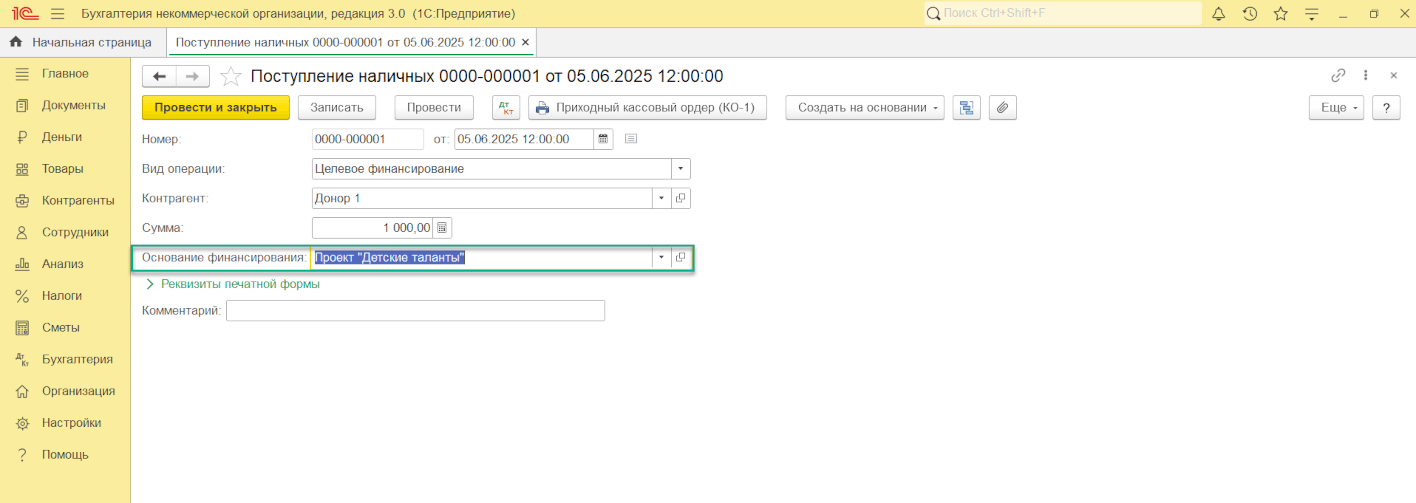

Целевое финансирование

Некоммерческие организации получают целевое финансирование — средства, предназначенные для конкретных целей (членские взносы, гранты, пожертвования и др.). Эти операции отражаются в бухгалтерском и налоговом учете обособленно. Поступление средств может осуществляться различными способами:

- Через платежные системы (онлайн-оплата). Все чаще НКО используют онлайн-платежи на своих сайтах. В этом случае информация о платежах автоматически загружается из реестров, предоставляемых эквайером, с последующим отражением зачисления денежных средств на расчетный счет организации.

- Безналичным путем — перечислением на расчетный счет организации. В этом случае средства поступают на банковский счет НКО, и отражаются выпиской банка.

- Наличными денежными средствами в кассу организации. Этот способ предполагает непосредственное внесение средств в кассу и оформление соответствующего приходного кассового ордера

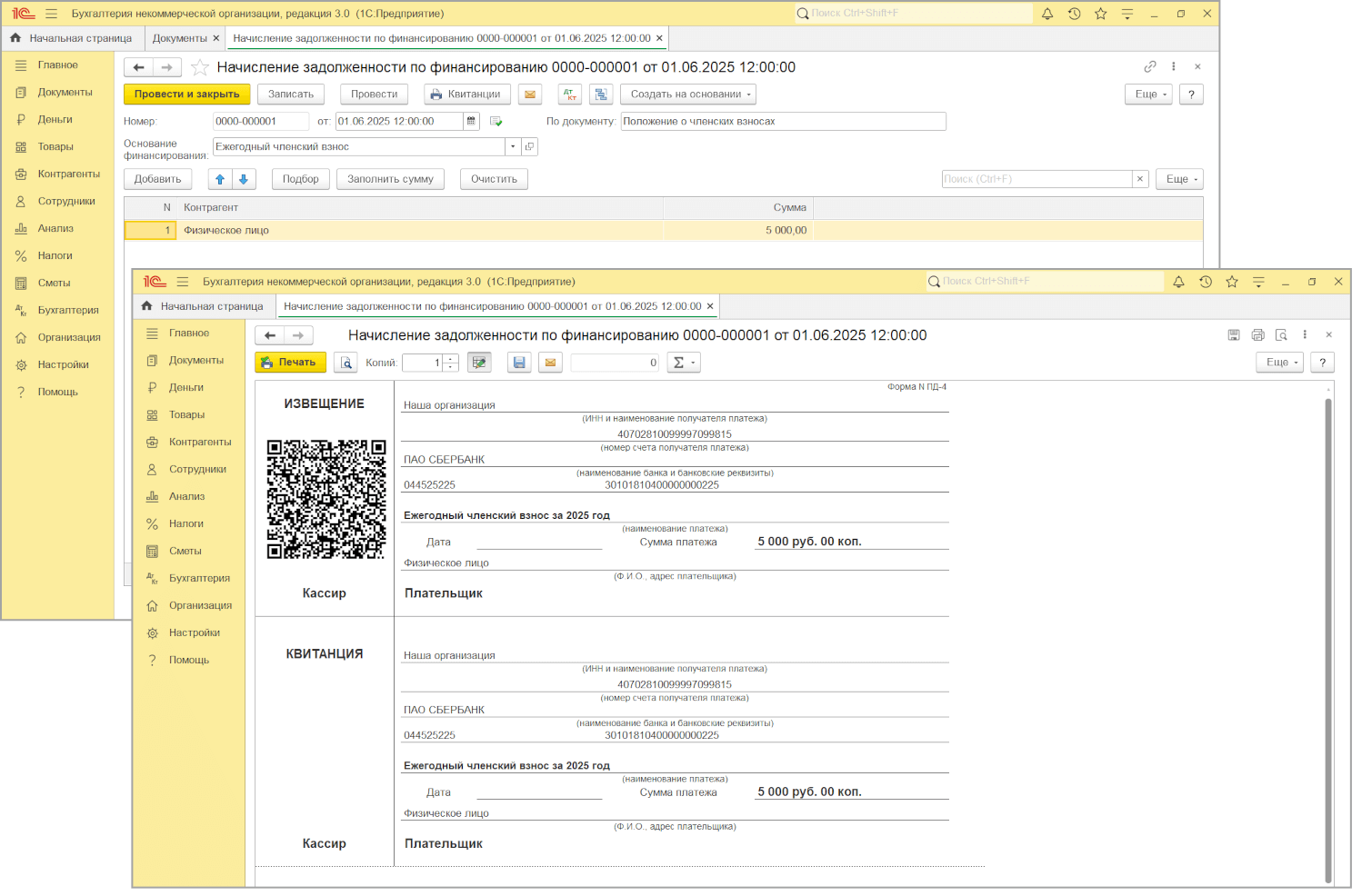

При любом способе поступления целевого финансирования в учетных документах всегда указывается Основание финансирования. Это позволяет отслеживать назначение каждого поступления и контролировать целевое использование средств.

В программе «1С:Бухгалтерия некоммерческой организации 8» предусмотрено два варианта учета целевого финансирования: непосредственно на счете 86 или с использованием счета 76. При втором варианте применяется документ «Начисление задолженности по финансированию», который позволяет также автоматически формировать квитанции об оплате с возможностью их печати или отправки по электронной почте (к примеру, по членским взносам).

Подробнее об учете целевого финансирования читайте в статье «Учет целевого финансирования в „1С:Бухгалтерии некоммерческой организации“ на сайте buh.ru и разделе „Целевое финансирование“ на сайте ИТС.