Нематериальные активы

Нематериальные активы (НМА) часто ассоциируются с крупными компаниями, но это не всегда так. НМА являются неотъемлемой частью деятельности многих НКО, способствуя достижению их уставных целей, повышению эффективности работы и расширению охвата аудитории. К числу НМА, которыми могут владеть и активно пользоваться НКО, относятся, например, лицензии на программное обеспечение, веб-сайты и мобильные приложения, методические разработки и образовательные программы, базы данных. При этом учет НМА в НКО имеет свои отличия по сравнению с коммерческими структурами.

В конфигурации «1С:Бухгалтерия некоммерческой организации 8» поддерживаются:

- приобретение нематериальных активов (товарных знаков, исключительных прав и т.д.) за счет целевых средств;

- получение нематериальных активов безвозмездно в виде пожертвований или грантов;

- начисление амортизации по НМА.

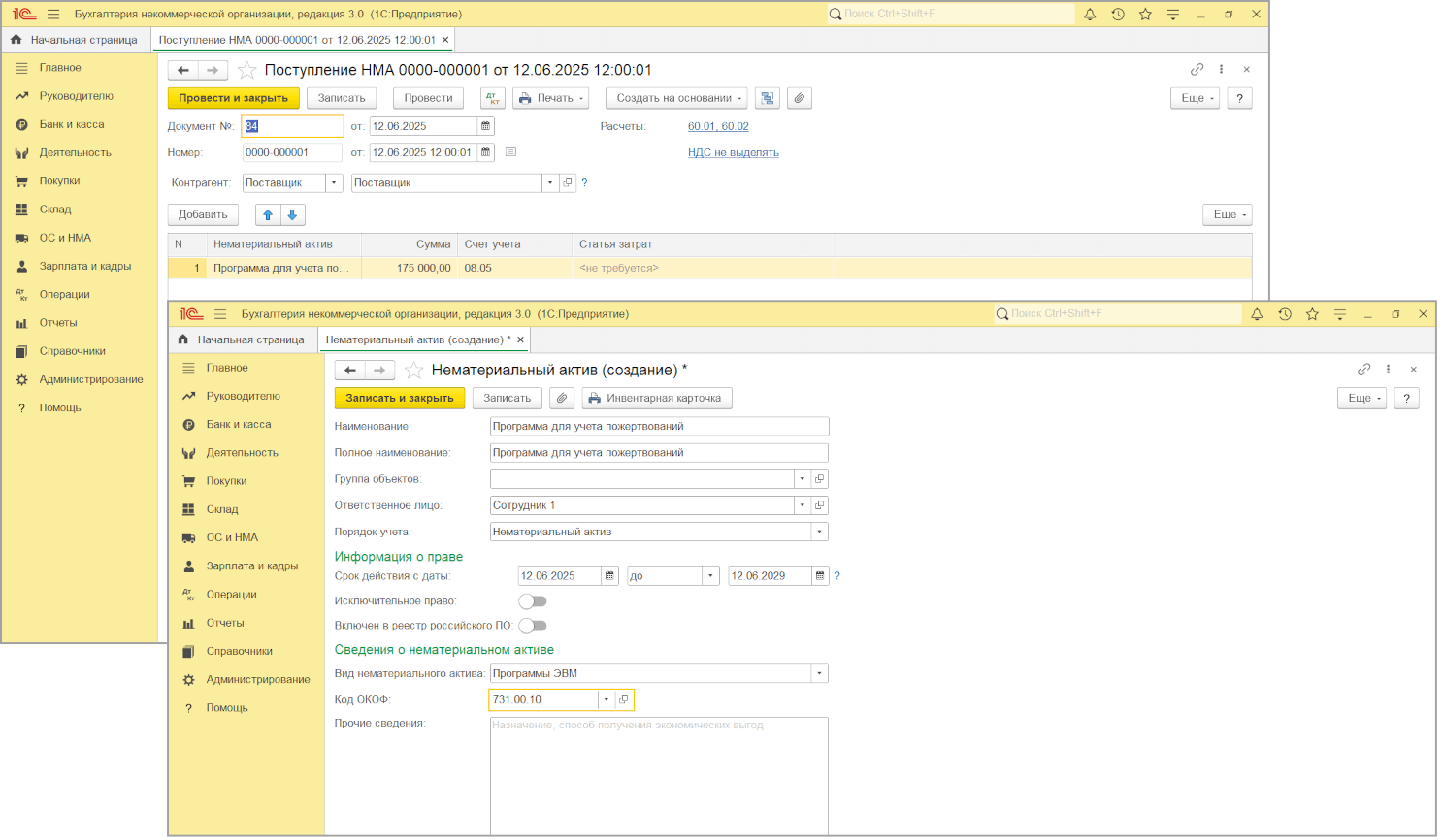

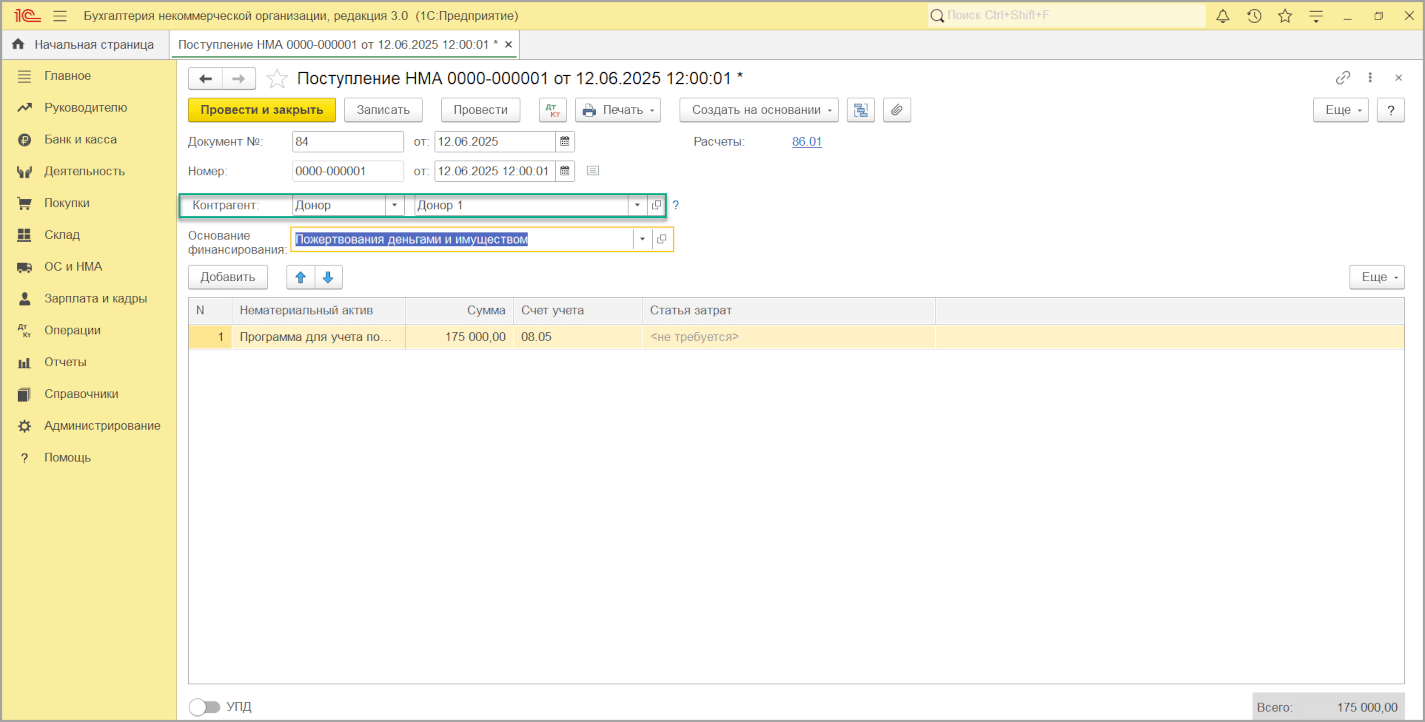

Подобно основным средствам, некоммерческие организации могут получать НМА как в результате покупки, так и безвозмездно, в дар от физических или юридических лиц, в виде пожертвований или грантов. В программе имеется возможность отражать приобретение нематериальных активов (товарных знаков, исключительных прав и т.д.):

- за счет целевых средств

- полученных в качестве пожертвования

После того, как поступивший НМА будет принят к учету, программа вместе со стандартной проводкой по принятию НМА к учету сделает дополнительную проводку с использованием 83 счета, указывающую поступление актива за счет средств целевого финансирования (в обычной 1С:Бухгалтерия 8 эту проводку требуется делать вручную).

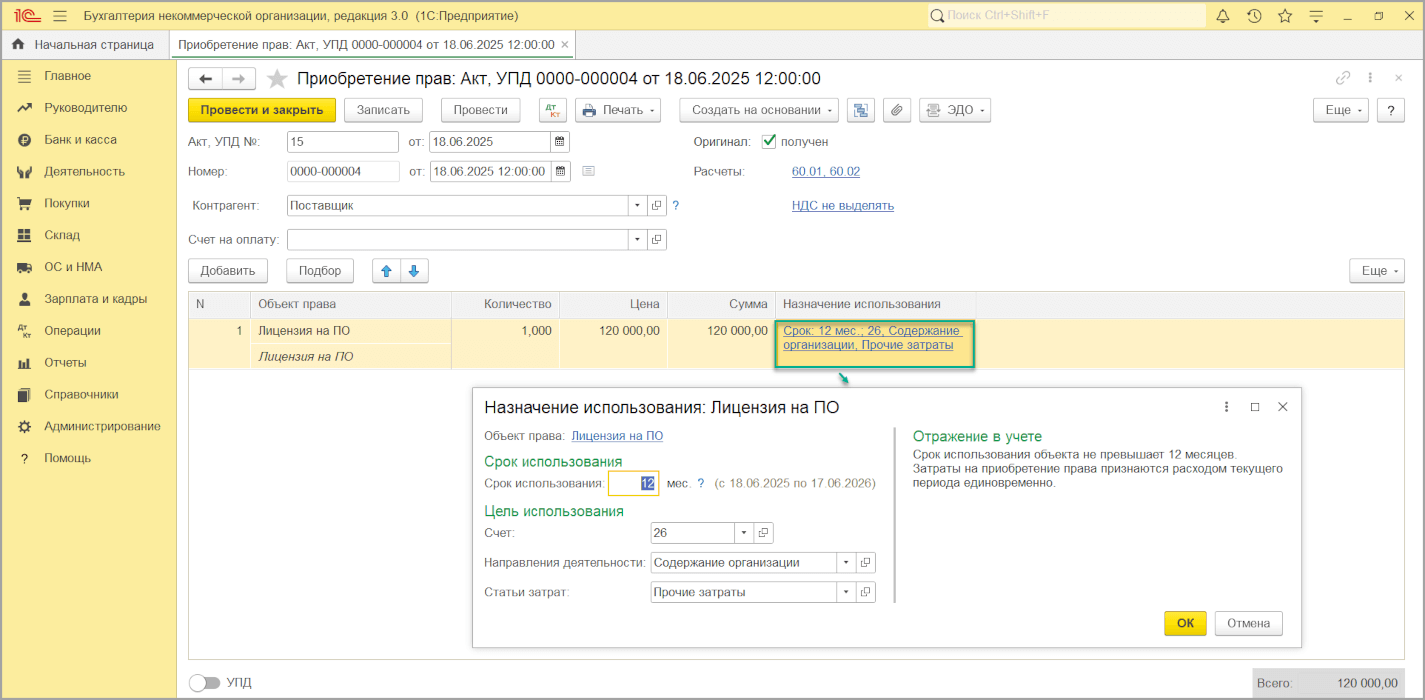

В программе также реализован упрощенный учет приобретенных прав на программы для ЭВМ в соответствии с новыми требованиями (ФСБУ 14/2022 «Нематериальные активы» и ФСБУ 26/2020 «Капитальные вложения»). Так, их можно отразить как НМА или учесть в составе расходов, в зависимости от соответствия критериям НМА и установленного организацией лимита стоимости.

Подробнее про учет НМА читайте в статье «Учет нематериальных активов в „1С:Бухгалтерии НКО 8“ на сайте buh.ru и в разделе „Учет нематериальных активов в некоммерческих организациях“ на сайте ИТС.