Аренда

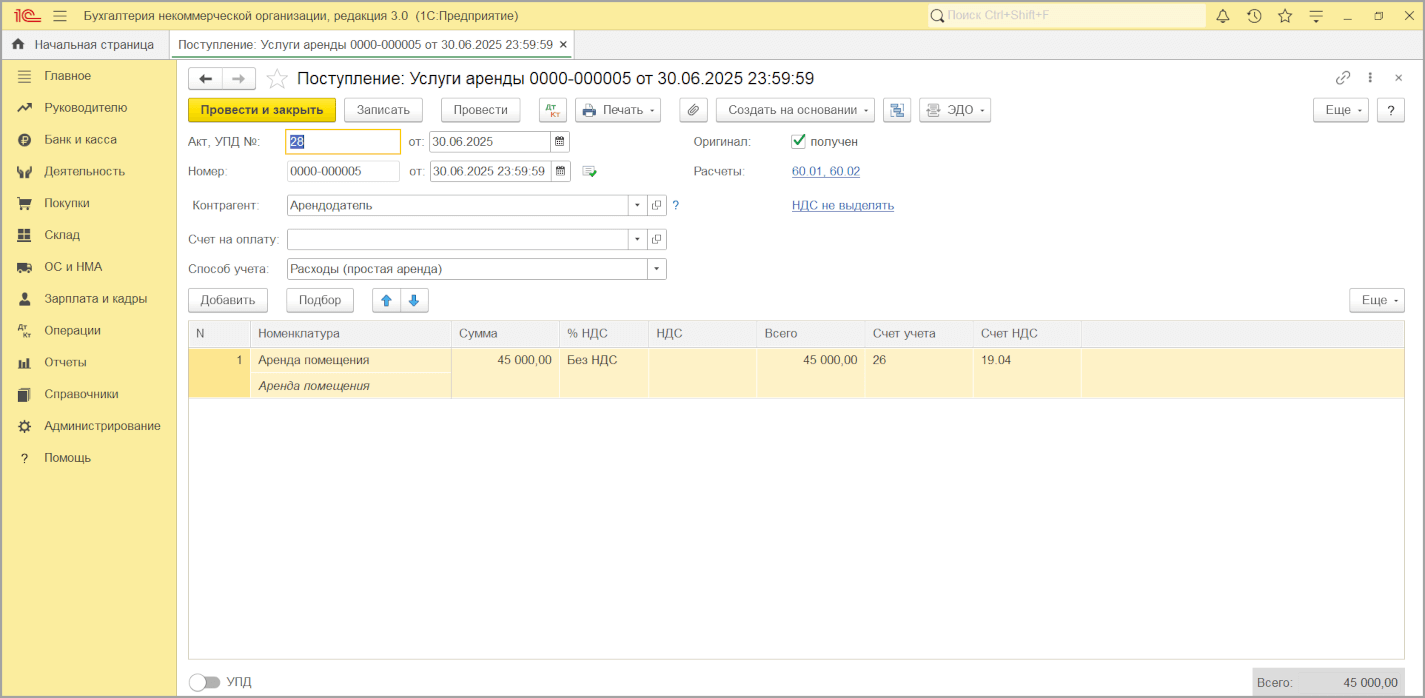

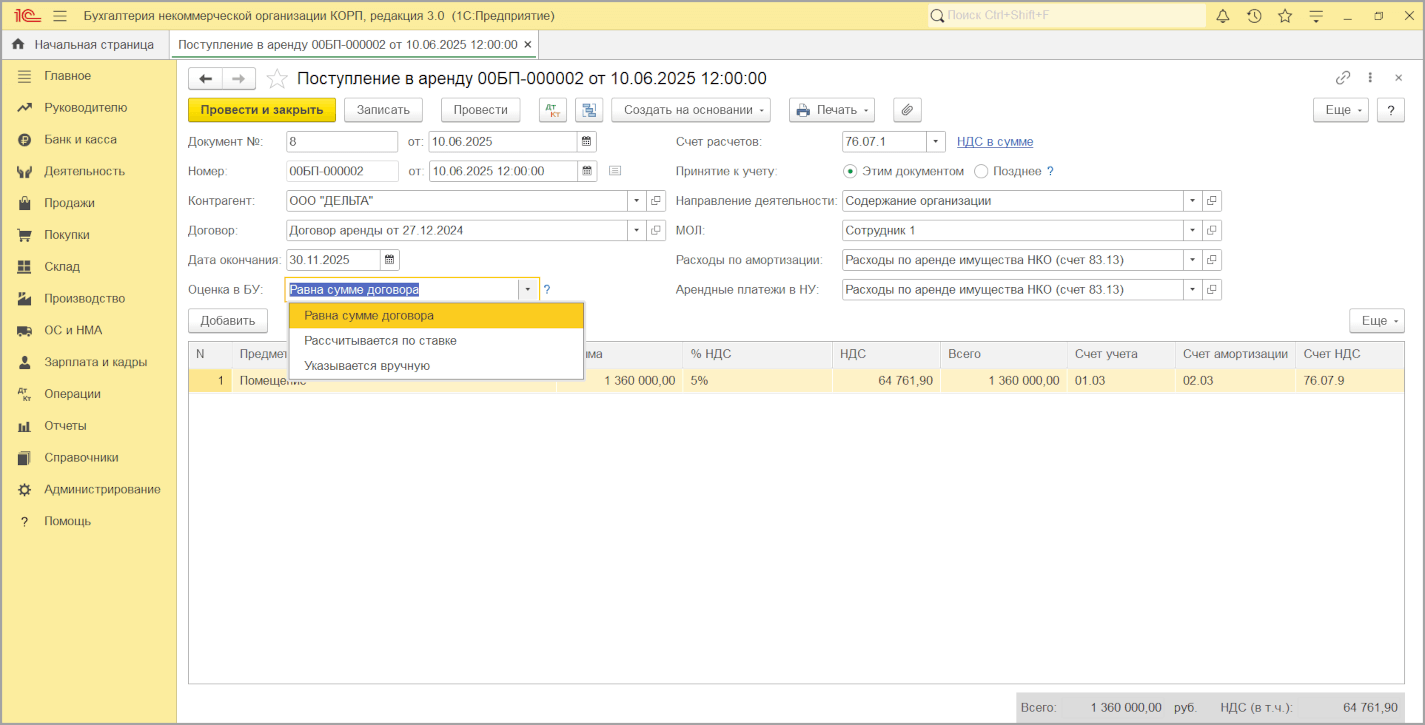

Аренда помещений, техники или специализированного оборудования стала неотъемлемой частью повседневной деятельности многих некоммерческих организаций. Однако с вступлением в силу ФСБУ 25/2018 «Бухгалтерский учет аренды» правила учета аренды кардинально изменились. Если раньше можно было просто относить арендные платежи на расходы, то теперь стандарты обязывают признавать арендованное имущество как право пользования активом (подобно ОС), одновременно признавая обязательство по аренде в сумме всех будущих платежей — подход, который ранее применялся только к лизингу.

В программе «1С:Бухгалтерия некоммерческой организации 8» реализована полная поддержка ФСБУ 25/2018.

Программа предоставляет гибкие возможности: можно учитывать арендованное имущество как по простой, так и по сложной схеме с применением дисконтирования (дисконтирование доступно только в версии КОРП), полностью соответствующей новым требованиям законодательства. При этом учет имущества, полученного в лизинг, ведется исключительно по сложной схеме, как того и требует законодательство.

Подробнее про аренду читайте в статье «Учет аренды в „1С:Бухгалтерии НКО 8“ по ФСБУ 25/2018» на сайте buh.ru и в разделе «Аренда в некоммерческих организациях» на сайте ИТС.