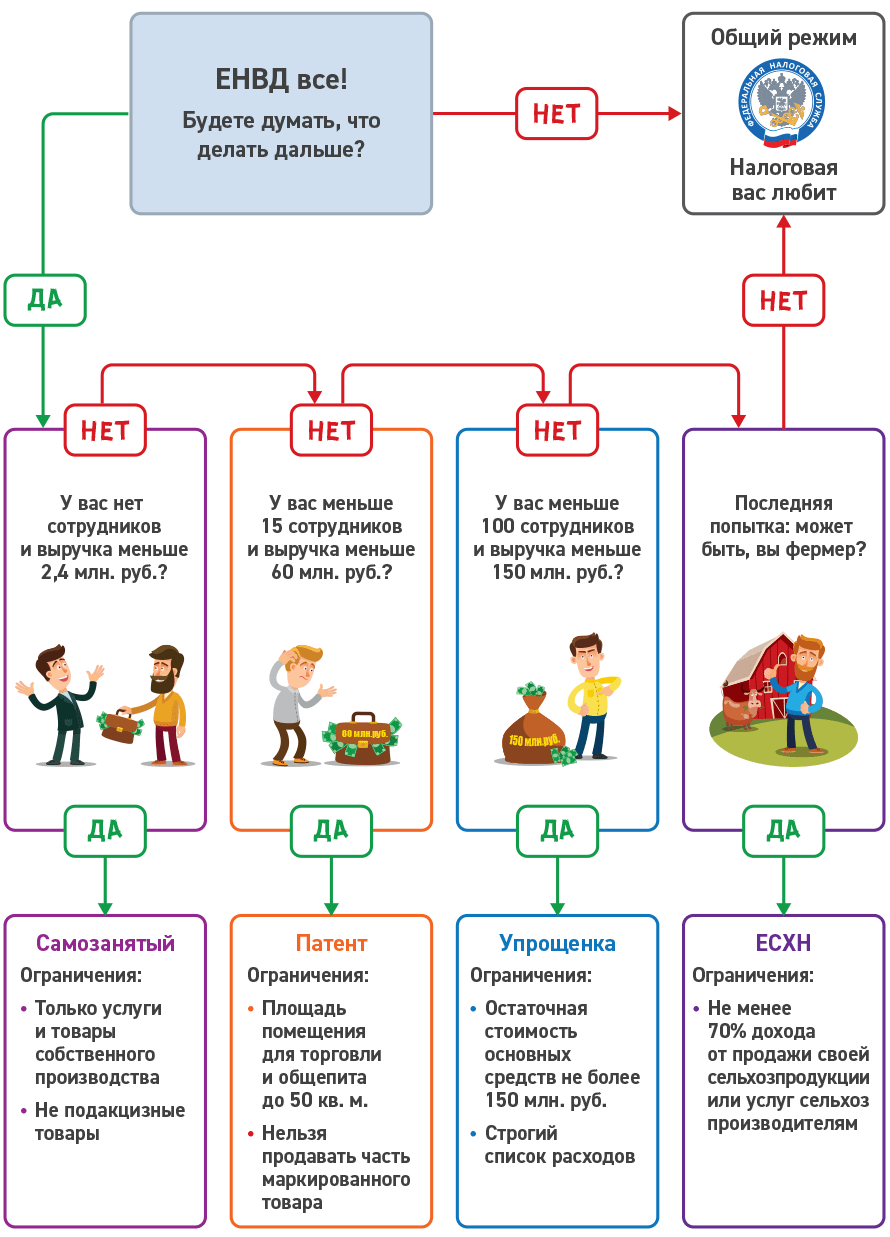

На что переходить?

До конца 2020 года нужно принять решение, на какой режим перейти с ЕНВД:

- на другие специальные режимы (УСН, ПСН, НПД)

- или на общий режим налогообложения (ОСН)

Подробно о завершение деятельности на ЕНВД, выборе другого налогового режима, оформлении и сроках перехода в видеозаписи 1С:Лектория.

Если у вас нет возможности с этим разбираться самостоятельно, специалисты сети 1С:БухОбслуживание окажут содействие в переходе с вмененки с учетом ваших особенностей.

Получить консультацию!Переход на УСН

Хорошей альтернативой ЕНВД для организаций и предпринимателей является упрощенная система налогообложения. В отличие от ЕНВД на упрощенке можно осуществлять практически любую деятельность, но есть и ограничения: например, по сумме дохода, остаточной стоимости ОС и численности работников.

- при выборе УСН «Доходы» — налог составит 6% со всей выручки, то есть необходимо вести учет всех поступлений;

- при выборе УСН «Доходы минус расходы» — налог составит 15% с разницы между доходами и подтвержденными расходами, то есть потребуется вести учет доходов, и расходов.

Среди основных особенностей ЕНВД и УСН:

|

|

При ЕНВД | При УСН |

|---|---|---|

| Площадь помещения для розничной торговли и общепита | До 150 кв. м. | Без ограничений |

| Доля участия других организаций в уставном капитале (для организаций) | 25% | |

| Максимальная численность сотрудников | 100 человек | |

| Годовой доход | Без ограничений |

Не более 150 млн. руб. (Не более 200 млн. руб. с 2021 года) |

| Остаточная стоимость основных средств | Без ограничений | Не более 150 млн. руб. |

| Вычет фиксированных страховых взносов из налога | Возможен |

Возможен при УСН 6%. При УСН 15% взносы вычитают из дохода как обычные расходы |

| Реализация маркированных товаров | Не предусмотрена | Возможна |

Плюсы и минусы УСН

- НДС;

- налог на прибыль или НДФЛ с доходов предпринимателей;

- налог на имущество, кроме объектов, облагаемых по кадастровой стоимости.

Простой учет. Налогоплательщики на УСН обязаны вести только Книгу учета доходов и расходов.

Отчетность. Декларацию по УСН необходимо сдавать один раз в год. В планах отменить отчетность для налогоплательщиков с налоговой базой «Доходы», применяющих онлайн-кассы.

Возможность выбрать объект налогообложения. Упрощенцы платят налог либо с доходов, либо с разницы между доходами и расходами.

Контрагенты. Налогоплательщики на УСН не платят НДС и выставлять счета-фактуры не обязаны. Большие компании с контрагентами на УСН не всегда охотно сотрудничают.

Ограничения по доходам: до 200 млн. руб. (с 2021 года). Если доходы превысят ограничение, с квартала, в котором превышен лимит, налогоплательщик переходит на общую систему налогообложения. С 2021 года устанавливаются дифференцированные ставки 6% и 8% при налоговой базе «Доходы», 15% и 20% при налоговой базе «Доходы минус расходы».

Строгий список расходов. Уменьшить налоговую базу «доходы минус расходы» возможно только на те расходы, которые перечислены в п. 1 ст. 346.16 НК. Обязательная уплата минимального налога по ставке 1% с доходов при УСН «доходы минус расходы».

Как перейти с ЕНВД на УСН?

Чтобы перейти с ЕНВД на упрощенку с 1 января 2021 года, необходимо подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.2-1 (утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@) не позднее 31 марта 2021 года (подробнее). В уведомлении указывается выбранный объект налогообложения «доходы» или «доходы минус расходы».

Организациям, которые решили перейти с ЕНД на УСН, важно помнить: доходы за 9 месяцев 2020 года не должны превышать 112,5 млн руб. В данном случае следует учитывать доходы, полученные на общем режиме, а полученные в рамках ЕНВД доходы учитываться не должны (такой вывод можно сделать из письма Минфина России от 05.10.2010 № 03-11-11/255). К предпринимателям указанное требование не относится, то есть они могут не соблюдать правило о величине дохода.

Подробно о переходе с ЕНВД на УСН в видеозаписи 1С:Лектория.

Переход на ПСН

В качестве альтернативы ЕНВД предприниматели могут рассмотреть патентную систему налогообложения, которая вводится законом субъекта РФ. Поэтому для начала нужно обратиться в налоговую инспекцию и убедиться, что в вашем регионе патентная система действует.

Одними из главных преимуществ этой системы являются невысокая налоговая нагрузка на бизнес и схожесть с ЕНВД: обладая патентом на какой-либо вид деятельности, предприниматель платит налог не с фактического, а с потенциального дохода. При этом ставка на ПСН ниже, чем при ЕНВД — всего 6%.

Патент выдается по заявлению на срок от 1 до 12 месяцев, и после его оплаты уже не имеет значения, какой доход приносит ваша деятельность. Декларация по доходам при ПСН не сдается, нужно только вести Книгу учета доходов.

Однако при ПСН есть ряд ограничений, которые могут оказаться решающими для некоторых предпринимателей:

|

При ЕНВД |

При ПСН | |

|---|---|---|

| Площадь помещения для розничной торговли и общепита | До 150 кв. м. | До 50 кв. м. |

| Максимальная численность сотрудников | 100 человек | 15 человек |

| Годовой доход | Без ограничений | До 60 млн. руб. |

| Вычет фиксированных страховых взносов из налога | Возможен | Нет |

| Реализация маркированных товаров | Не предусмотрена | |

Плюсы и минусы ПСН

- малая налоговая нагрузка;

- упрощенный учет (Книга учета доходов);

- возможность не применять в ряде случаев онлайн-кассу при условии выдачи (направления) покупателю подтверждающего расчет документа;

- можно оценить налоговую нагрузку до начала деятельности.

- по некоторым видам деятельности в ряде субъектов РФ установлен слишком высокий размер потенциально возможного годового дохода;

- ПСН не позволяет учитывать какие-либо расходы;

- ограничение по количеству работников;

- низкая привлекательность для контрагентов.

Как перейти с ЕНВД на ПСН?

Перейти с ЕНВД на ПСН по тому же виду деятельности можно в добровольном порядке только с 01.01.2021 (письмо ФНС России от 28.07.2017 № СД-4-3/14850). Для этого необходимо подать заявление:

- по форме № 26.5-1 (утв. Приказом ФНС России от 11.07.2017 № ММВ-7-3/544@);

- либо по форме, рекомендуемой ФНС России в приложении к письму от 18.02.2020 № СД-4-3/2815@.

Заявление необходимо подать в налоговую инспекцию по месту жительства предпринимателя не позднее 31.12.2020 (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Обратите внимание, если патент получен позднее 01.01.2021 года, то за период с 01.01.2021 до даты начала действия патента применяется общий режим налогообложения и представляется декларация по форме 3-НДФЛ.

Подробно о переходе с ЕНВД на Патент и УСН в видеозаписи 1С:Лектория.

Переход на НПД

- оказывает услуги;

- продает товары собственного производства, но не перепродает чужие;

- не имеет наемных работников;

- не производит подакцизные товары;

- ведет деятельность в одном из регионов, где введен режим НПД;

- зарабатывает не больше 2,4 млн. руб. в год.

Сравнивая ЕНВД и НПД, можно выделить следующие ключевые особенности:

| При ЕНВД | При НПД | |

|---|---|---|

| Максимальная численность сотрудников | 100 человек | Без сотрудников |

| Годовой доход | Без ограничений | Не более 2,4 млн. руб. в год |

| Вычет фиксированных страховых взносов из налога | Возможен |

Страховые взносы не уплачиваются Предоставляется налоговый вычет в размере 10 000 рублей |

| Реализация маркированных товаров | Не предусмотрена | |

Плюсы и минусы НПД

- налог по льготной ставке — 4 или 6%;

- нет отчетов и деклараций, учет доходов ведется автоматически в мобильном приложении;

- не надо использовать ККТ — чек формируется в мобильном приложении «Мой налог»;

- нет фиксированных взносов на пенсионное страхование;

- предоставляется налоговый вычет;

- ограничение по сумме годового дохода (2,4 млн. руб);

- уплата налогов производится чаще: налоговым периодом является календарный месяц, заплатить налог необходимо не позднее 25-го числа следующего месяца;

- нельзя иметь наемных работников;

- если пенсионные взносы не уплачиваются самозанятым в добровольном порядке — страховой стаж не начисляется;

- ИП не могут совмещать НПД с другими налоговыми режимами.

Как перейти с ЕНВД на НПД?

Зарегистрироваться в качестве плательщика НПД можно:

- через мобильное приложение «Мой налог»;

- кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России;

- через уполномоченный банк;

- с помощью учетной записи Единого портала государственных и муниципальных услуг.

Переход на ЕСХН

Перейти на уплату ЕСХН могут организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями, у которых не менее 70% от суммарной выручки составляют доходы от реализации сельхозпродукции собственного производства или от оказания услуг сельскохозяйственным товаропроизводителям. Правила данного налогового режима распространяются и на крестьянские (фермерские) хозяйства.

Сравнение ЕНВД и ЕСХН:

| При ЕНВД | При ЕСХН | |

|---|---|---|

| Площадь помещения для розничной торговли и общепита | До 150 кв. м. | |

| Максимальная численность сотрудников | 100 человек |

Для сельскохозяйственных организаций — без ограничений Для рыбохозяйственных организаций и ИП — не более 300 человек |

| Годовой доход | Без ограничений | |

| Вычет фиксированных страховых взносов из налога | Возможен | Не предусмотрен |

| Реализация маркированных товаров | Не предусмотрена | |

Налоговая ставка по ЕСХН в общем случае составляет 6%, однако регионы могут установить пониженные ставки вплоть до 0%. Кроме того, организации, выбравшие ЕСХН, освобождены от уплаты налога на прибыль и налога на имущество организаций, а ИП от уплаты НДФЛ и налога на имущество физических лиц.

Плюсы и минусы ЕСХН

- освобождение от уплаты целого ряда налогов (НДС, налога на прибыль, налога на имущество);

- налоговая ставка может быть уменьшена до 0%;

- уплата налога — 2 раза в год;

- не нужно выплачивать минимальный налог при убытках.

- доля доходов от производства и реализации сельхоз-продукции — не менее 70% в общем объеме продаж;

- нет возможности делать вычет НДС с приобретаемых товаров;

- производители подакцизных товаров не могут использовать ЕСХН

Как перейти с ЕНВД на ЕСХН?

Налогоплательщики, которые соответствуют условиям, вправе перейти на ЕСХН с 1 января 2021 года. Для этого требуется подать в налоговую инспекцию по месту нахождения организации (по месту жительства ИП) уведомление по форме № 26.1-1 (утв. Приказом ФНС России от 28.01.2013 № ММВ-7-3/41@) не позднее 31 декабря 2020 года.

Переход на ОСН

Общая система налогообложения — это самый обременительный режим для организаций и ИП, не предусматривающий каких-либо льгот и послаблений. Поэтому следует помнить, что при переходе с ЕНВД на основной режим ваш бизнес ожидает многократное увеличение платежей в бюджет.

| Налог при ОСН для ИП | Налог при ОСН для организаций |

|---|---|

| Налог на доходы физических лиц 13% | Налог на прибыль 20% |

| Налог на имущество физических лиц до 2% | Налог на имущество организаций до 2,2% |

| НДС по ставке 0%, 10%, 20% | |

При применении ОСН также сдается отчетность и уплачиваются:

- акцизы;

- земельный налог (отчетность представляют организации);

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья (организации);

- транспортный налог (отчетность представляют организации);

- налог на игорный бизнес (организации).

Плюсы и минусы ОСН

- открытый перечень расходов, уменьшающих налоговую базу по НДФЛ и налогу на прибыль;

- возможность принять предъявленный НДС к вычету (например, при импорте товаров на территорию РФ);

- привлекательность для контрагентов.

- объем налоговой нагрузки;

- сложный учет;

- большое количество отчетности.

Как перейти с ЕНВД на ОСН?

Если вы не выбирали ОСН заранее, то с 01.01.2021 автоматически будете считаться перешедшими на общий режим налогообложения.