Функциональность «1С:Бухгалтерии КОРП МСФО»

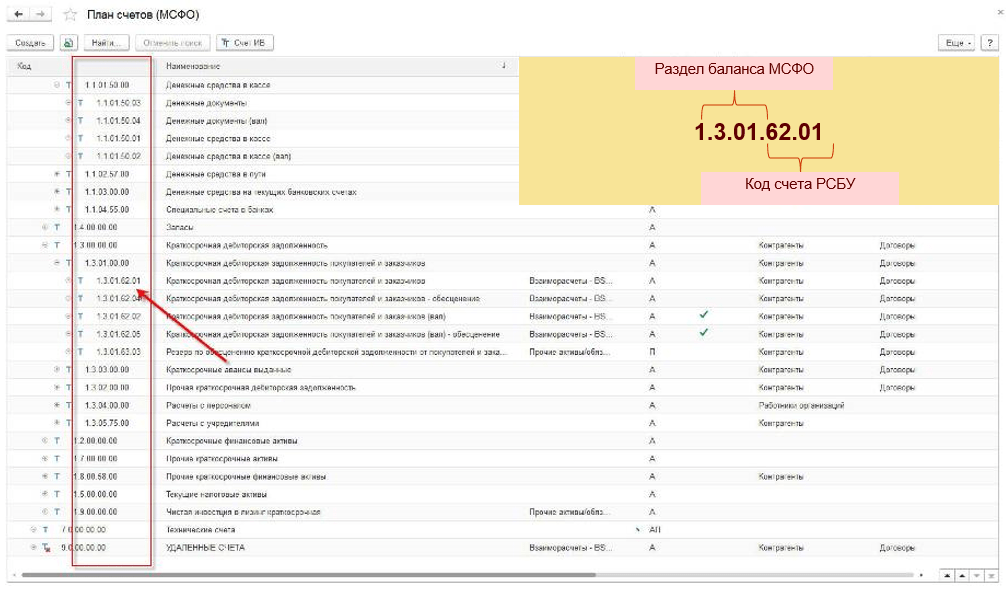

Структура плана счетов в МСФО

Для ведения учета в МСФО разработан отдельный план счетов. Стандарты МСФО не регулируют порядок нумерации счетов, и каждая организация вправе устанавливать кодификацию счетов в соответствии со своими потребностями. В дистрибутив включен рекомендованный для использования план счетов, нумерация которого состоит из 4 разделов. Первые 2 раздела соответствуют тому определяют класс активов и обязательств — то есть показывают, в каком разделе баланса или отчета о прибылях и убытках отражаются данные операции. Внутри разделов счета сгруппированы по степени убывания ликвидности. Последние 2 раздела соответствуют номеру счета и субсчета в РСБУ.

Решения для снижения трудозатрат

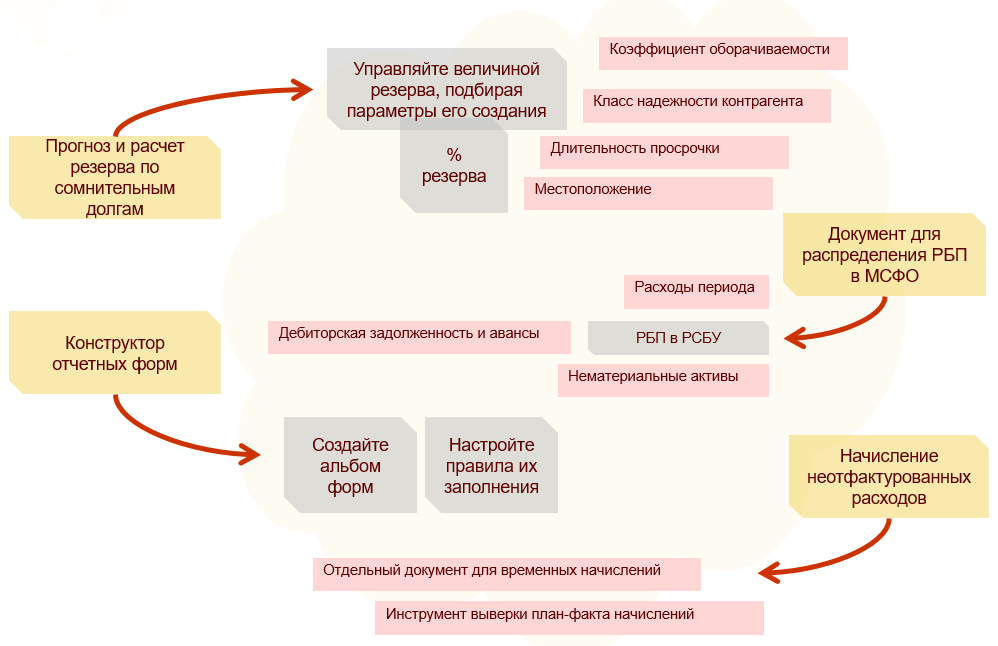

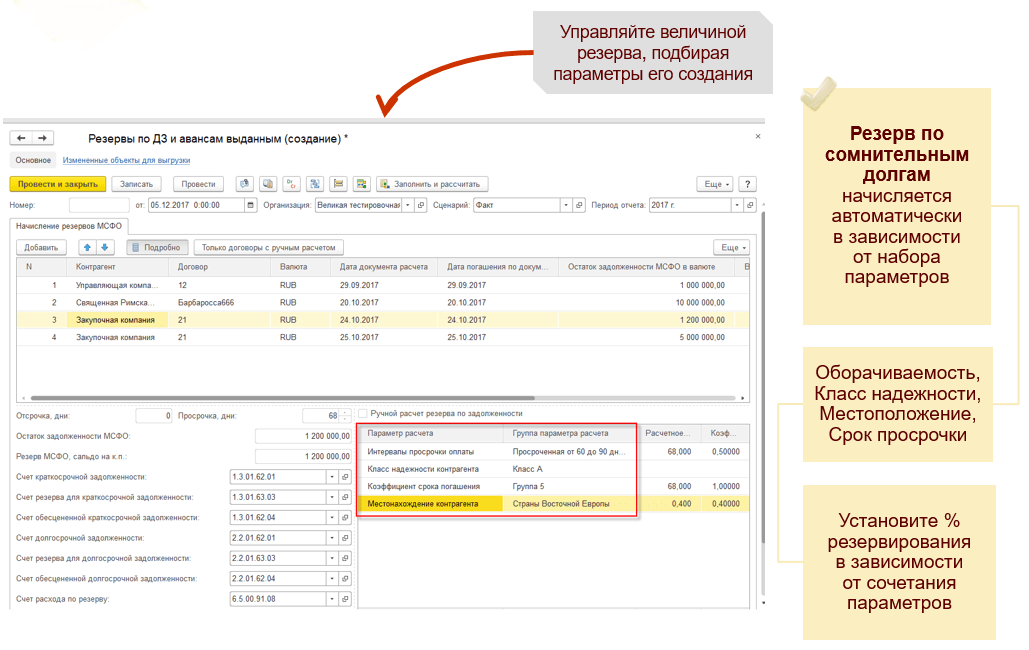

Ряд удобных решений, реализованных в программе позволяют сократить трудозатраты бухгалтера на трансформацию данных учета РСБУ в формат МСФО. К числу таких решений можно отнести документ по начислению резерва по сомнительным долгам, который позволят автоматически рассчитывать сумму резерва исходя из таких параметров учета задолженности как ее оборачиваемость, срок просрочки, местоположение, класс надежности. При этом пользователь может изменять правила создания резерва для различных сочетаний этих параметров.

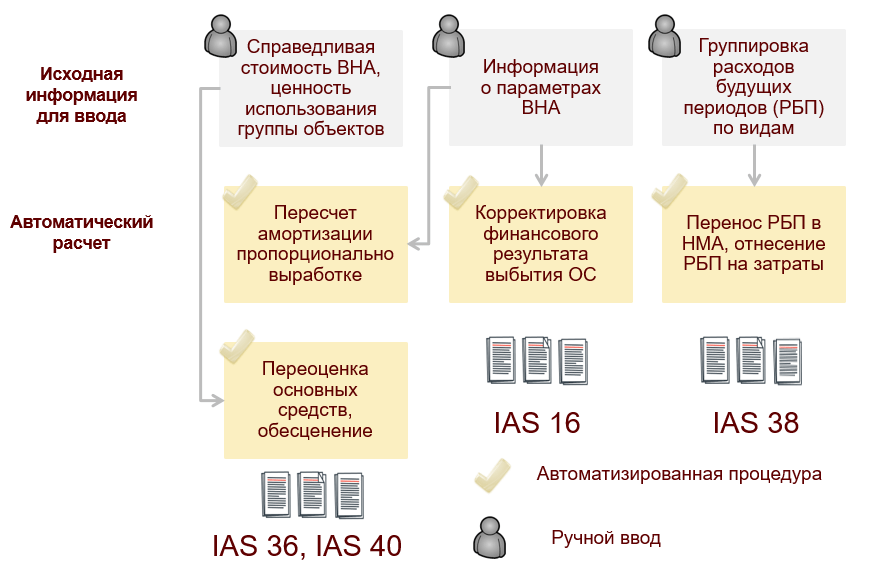

Поскольку понятие РБП отсутствует в МСФО их необходимо распределить на расходы периода, авансы и нематериальные активы. Специализированный документ предназначен для того, чтобы сократить затраты времени на эту операцию.

Поскольку формат регламентированных отчетов в МСФО стандартами не регулируется, в программе предусмотрен конструктор отчетных форм, который позволяет пользователю создавать отчетные формы произвольного формата и настраивать правила их заполнения при помощи конструктора формул.

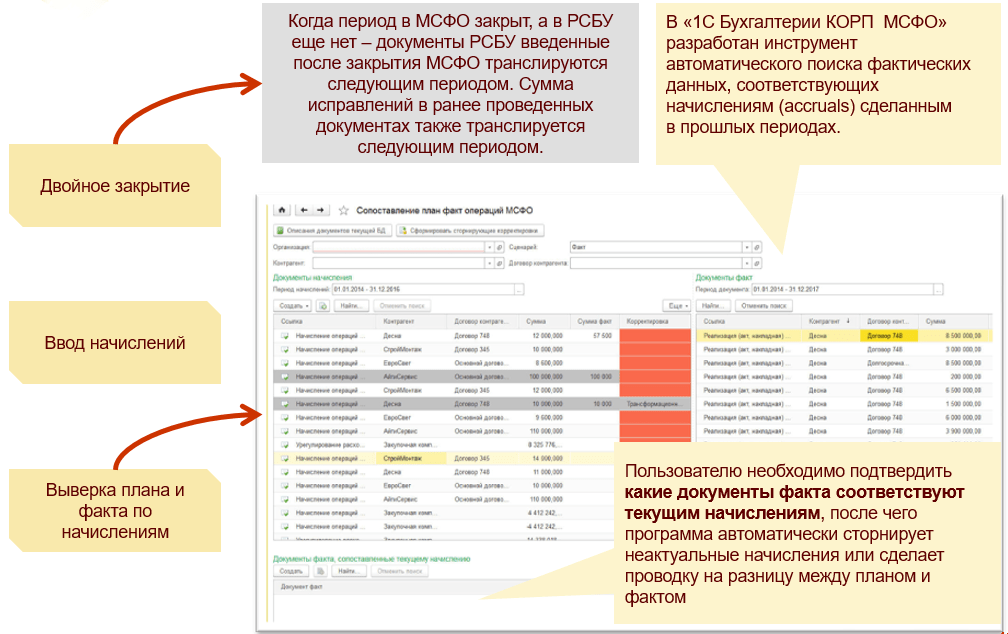

Специализированный документ выверки плана и факта, встроенный в программный продукт позволяет проводить закрытие периода в МСФО раньше, чем в РСБУ и выверять расхождения в отношении операций, проведенных после закрытия периода в МСФО, но до его закрытия в РСБУ.

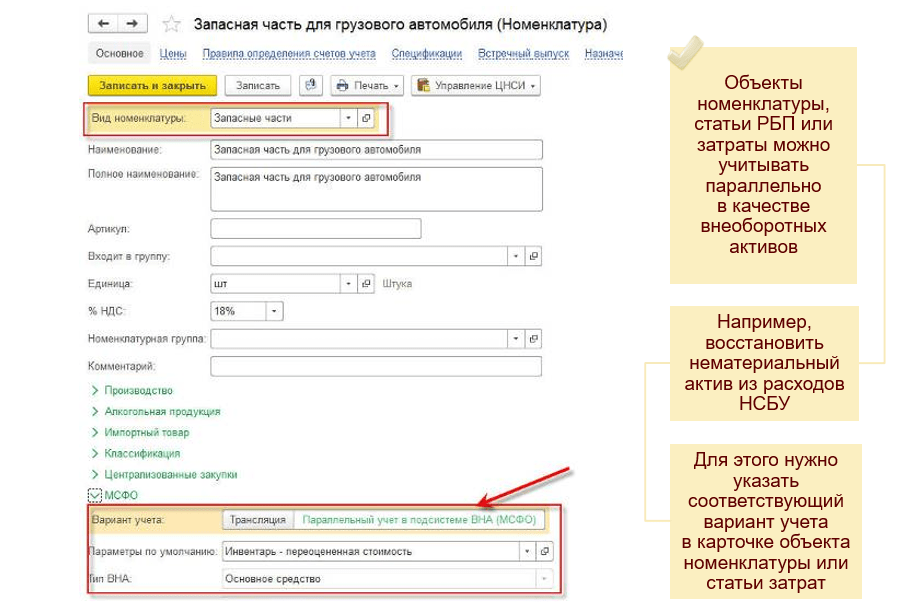

Документ для реклассификации РБП в состав НМА

Документ позволяет восстановить расходы по разработке программных продуктов и капитализировать их в качестве нематериальных активов, или расклассифицировать строительные материалы в состав внеоборотных активов. Преимущество данного документа перед аналогичной ручной операцией в том, что документ автоматически отслеживает, ежемесячные изменения по реклассифицируемой статье и также переносит в состав внеоборотных активов.

Расчет резервов под снижение стоимости материалов

Расчет резервов под снижение стоимости материалов, а также резервов по сомнительным долгам автоматизирован в «1С:Управление холдингом» максимально гибко и отвечает всем требованиям стандартов IAS 2, IAS 39. Пользователь вводит в настройках программы ряд критериев для создания резерва, таких как класс надежности контрагента, срок просрочки, коэффициент оборачиваемости задолженности, регион. Программа автоматически рассчитывает эти параметры для каждой позиции запасов и для каждого договора с покупателями и сравнивает с критериями резервирования заданными пользователем, после чего автоматически формирует проводки по начислению, восстановлению или списанию резерва.

Обзор автоматических корректировок МСФО по внеоборотным активам

Подсистема параллельного учета ОС в «1С:Управление холдингом 8» позволяет автоматизировать параллельный учет ОС в соответствии с правилами МСФО. Когда количество инвентарных объектов исчисляется тысячами или десятками тысяч, и стоимость этих объектов отличается от национальных стандартов из-за того при покупке каждого нового предприятия, в качестве первоначальной стоимости ОС берется справедливая стоимость, определенная оценщиком — программа делает огромную экономию трудозатрат, в результате автоматического расчета финансового результата от выбытия таких переоцененных ОС, пересчета их амортизации.

В текущей реализации блок параллельного учета ВНА решает очень много ключевых задач и экономит огромное количество времени специалистам по МСФО, однако в ближайших планах его дальнейшее улучшение.

Параллельный учет по выборочным объектам ВНА

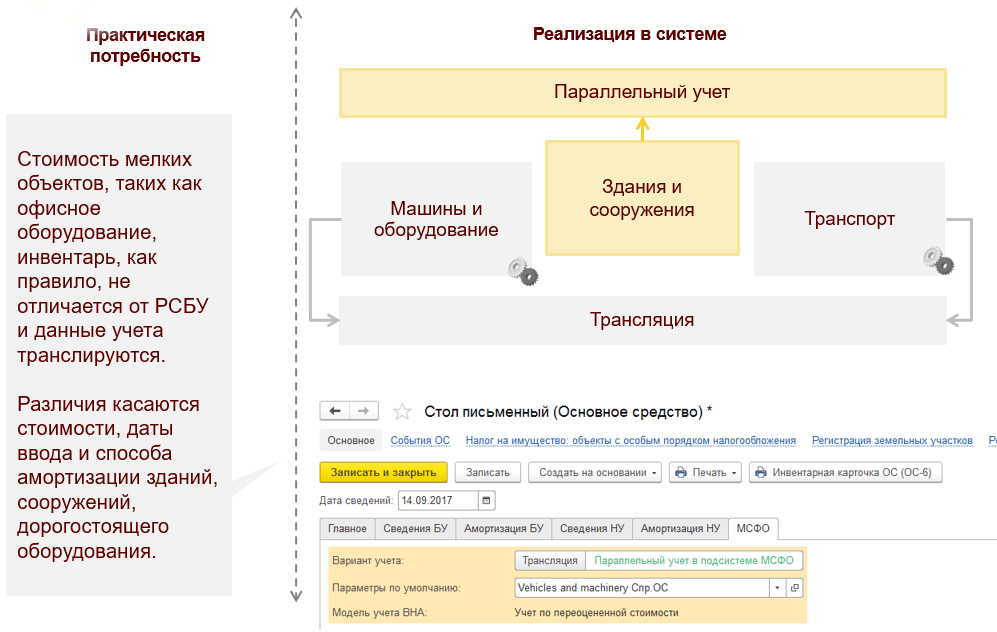

В блоке учета внеоборотных активов по МСФО предусмотрена классификация ВНА единая с НСБУ, если учет по НСБУ также ведется в программном продукте УХ. Это позволяет вести параллельный учет отдельных категорий ВНА или отдельных объектов ВНА, и при этом транслировать остальные объекты ВНА. Именно такой подход и требуется в большинстве случаев на практике. Параллельный учет ведется для зданий, сооружений, крупных дорогостоящих объектов ВНА, независимая оценка которых обоснована. Стоимость мелких объектов ВНА, таких как офисное оборудование, инвентарь, а также транспортных средств в МСФО, как правило, не отличается от РСБУ и данные учета этих групп ВНА транслируются.

Обесценение внеоборотных активов по IAS 36

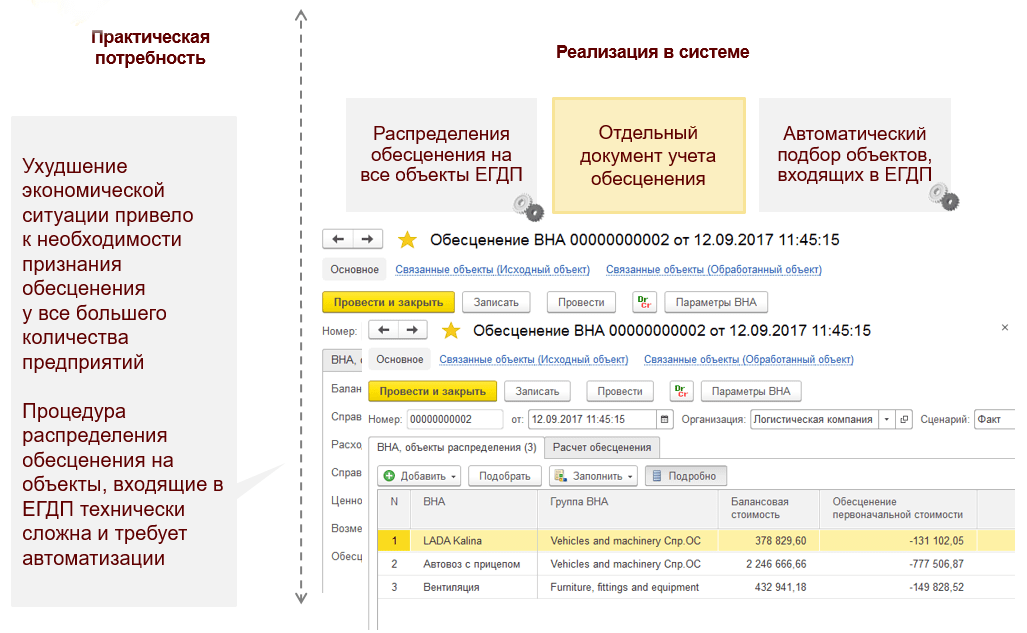

В программе реализован отдельный документ учета обесценения, позволяющий автоматически подобрать группу объектов, входящих ОС в ЕГДП, в качестве которой может выступать магазин в каком-либо регионе или месторождение природных ресурсов, после чего документ позволяет распределить стоимость после обесценения на все объекты, входящие в ЕГДП и рассчитать сумму, на которую следует уценить каждый из объектов. Это существенно экономит трудозатраты в случае последующей амортизации обесцененных объектов ОС, когда величина обесценения, приходящегося на каждый из объектов, используется в дальнейшем для расчета амортизации.

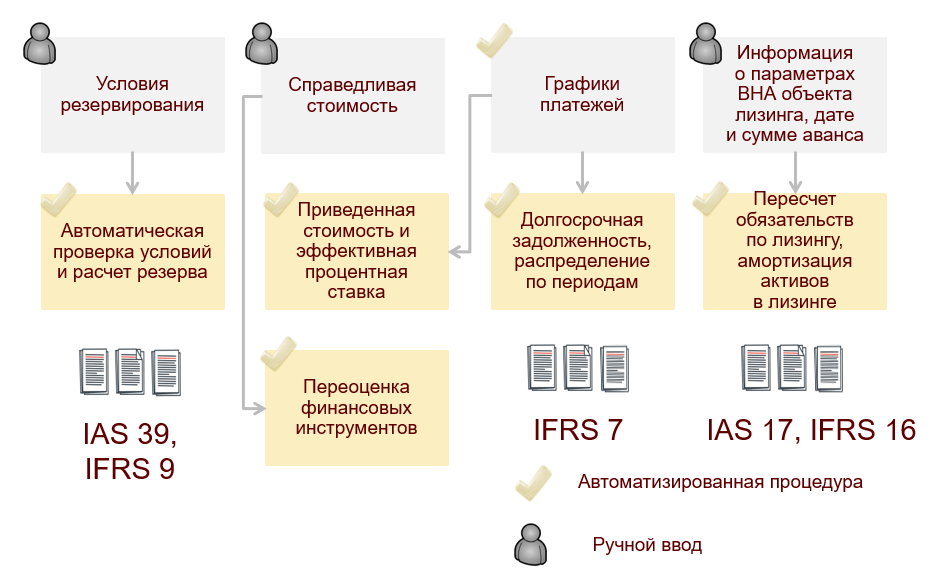

Автоматические корректировки МСФО по финансовым инструментам

Другой значительной областью параллельного учета является учет финансовых инструментов. Количество различий между правилами учета финансовых инструментов по НСБУ и МСФО превышает количество различий по ОС. Также произошли существенные изменения в стандартах МСФО, которые вступают в силу уже с отчетных периодов за 2018 год — это новый стандарт по учету финансовых инструментов IFRS 9, стандарт по учету аренды IFRS 16, стандарт по учету договоров выручки IFRS 15.

Подсистема учета финансовых инструментов в «1С:Управление холдингом 8» может выполнять огромное количество автоматизированных поправок — например, дисконтирование или расчет резерва по сомнительным долгам. Именно эти поправки являются наиболее трудоемкими для расчета. Методология, задолженная в программный продукт является гибкой и позволяет, например, изменять параметры расчета резерва в соответствии с учетной политикой организации.

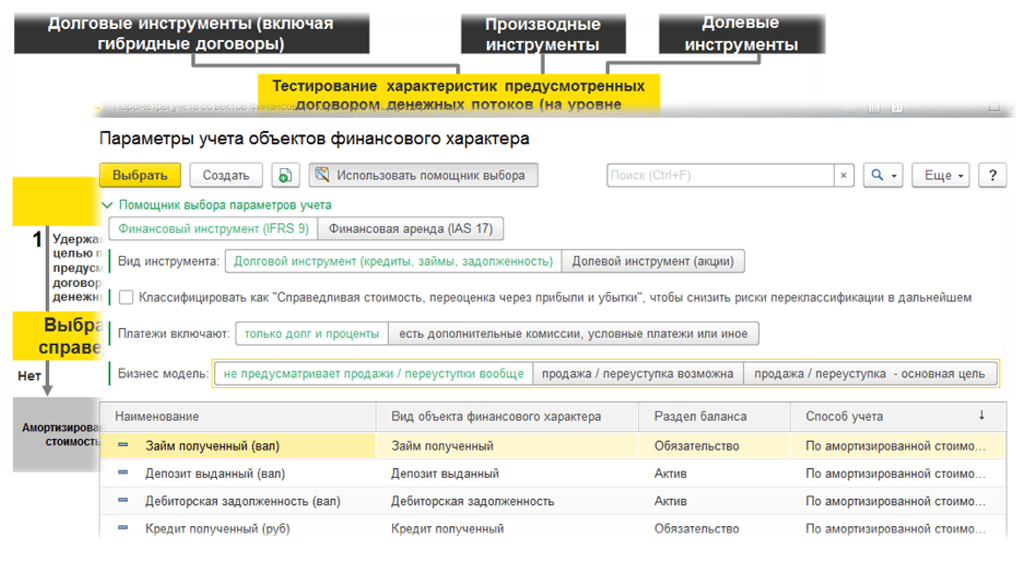

Помощник выбора параметров учета в соответствии с IFRS 9

В программе учтены самые последние изменения в стандартах МСФО, в частности реализован помощник выбора категории учета финансовых инструментов в соответствии с IFRS 9, который позволяет автоматически определить категорию и параметры учета инструмента в зависимости от ответов пользователя на вопросы чек-листа.

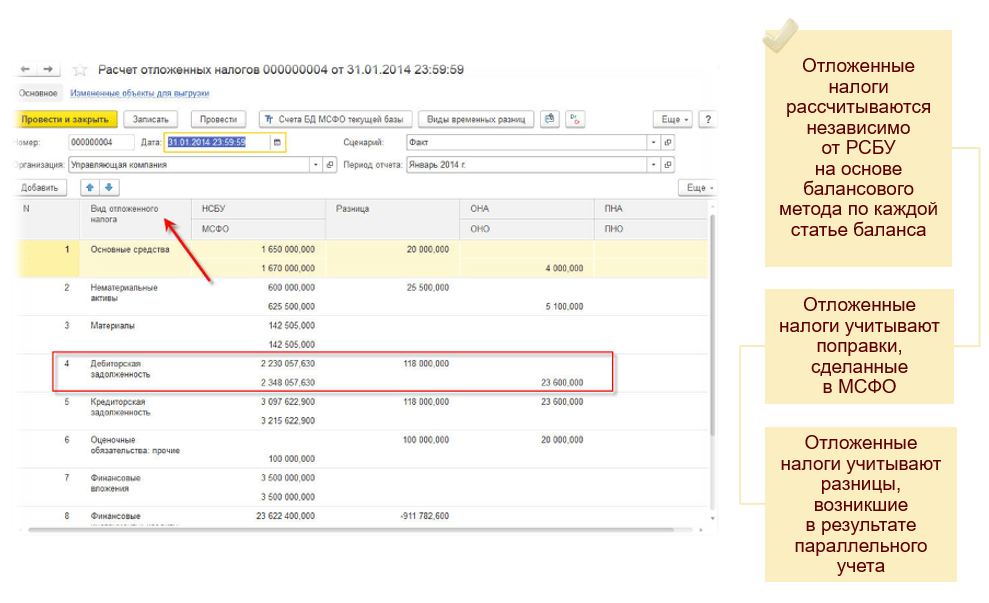

Расчет отложенных налогов в подсистеме МСФО

Расчет отложенных налогов в подсистеме МСФО реализован балансовым методом в соответствии с IAS 12, и является независимым от НСБУ. Отложенные налоги рассчитываются в рамках процедуры закрытия периода в МСФО на основе данных параллельного учета отдельных блоков, данных НСБУ и трансформационных корректировок МСФО.

Инструменты быстрого закрытия в 1С:Бухгалтерии КОРП МСФО

Для мониторинга актуальности начислений в системе имеется инструмент сопоставления план-факта по начислениям. Не всегда сделанные начисления требуется сторнировать в следующем отчетном периоде и заменять на фактические данные о расходе. При ежемесячной подготовке отчетности, прежде чем поступят документы, подтверждающие факт может пройти 2 или 3 месяца, в течение которых расход продолжает отражаться в учете по плановой величине.

Окно сопоставления план-факта по начислениям позволяет провести отбор по статье затрат, названию контрагента или другим параметрам и проверить были ли проведены в отчетном периоде фактические расходы, аналогичные сделанным ранее начислениям.

Пользователю необходимо подтвердить, какие документы факта соответствуют текущим начислениям, после чего программа автоматически сторнирует неактуальные начисления или сделает проводку на разницу между планом и фактом. Подтверждение производится путем перетаскивания суммы расхода в левую нижнюю часть экрана.

Такой подход позволяет сопоставлять неравные по сумме начисления, когда одному плановому расходу соответствует несколько документов, подтверждающих факт, а также сопоставлять начисления разных периодов, не последовательно идущих друг за другом. Например, начисления января, февраля и марта и факт апреля (общей суммой за 3 месяца).