Управление затратами и расчет себестоимости

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

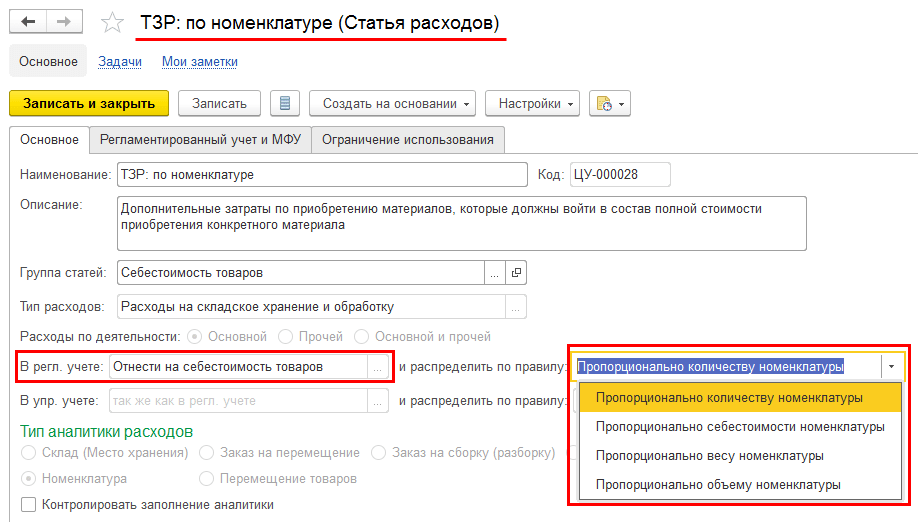

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

- количеству;

- себестоимости;

- весу;

- объему.

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

-

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

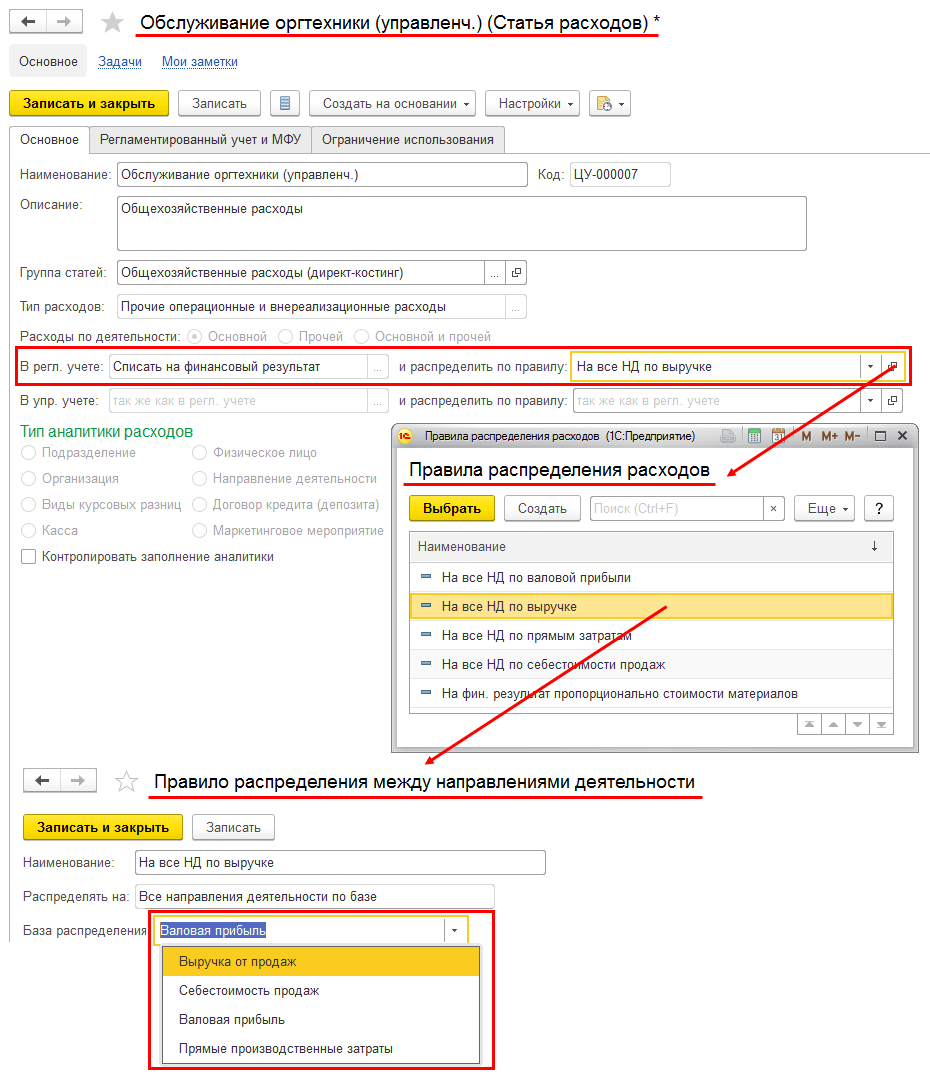

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

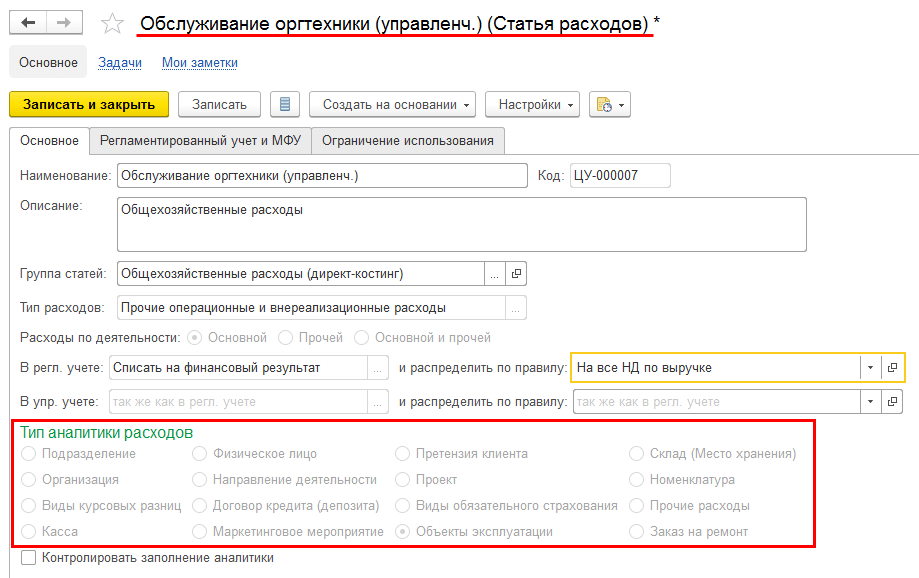

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности — непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента — оценка стоимости устранения полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации — контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

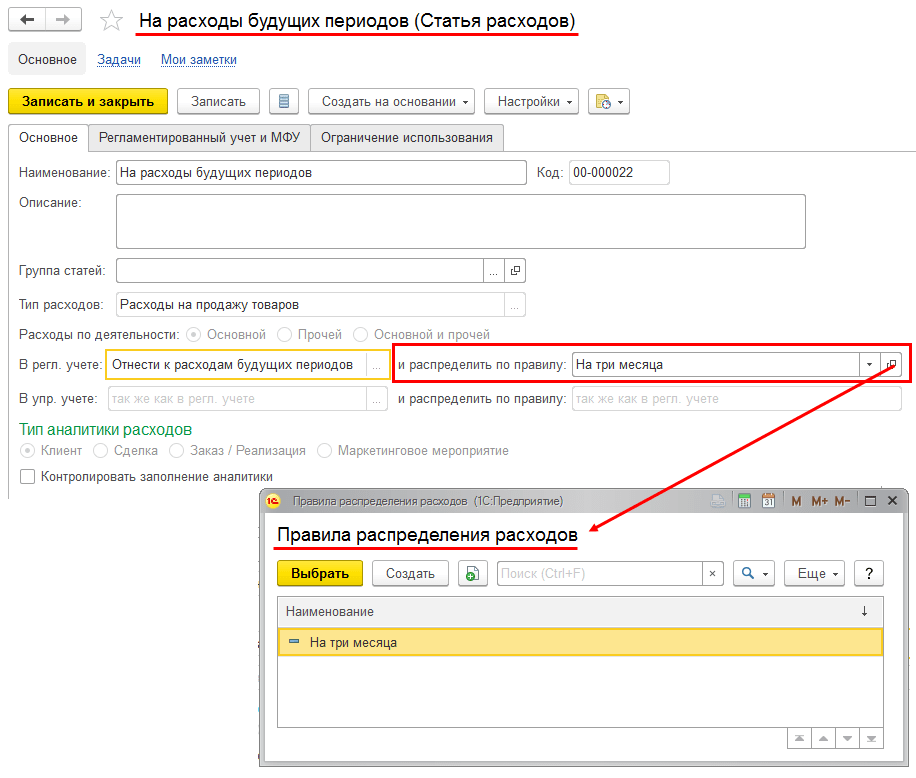

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

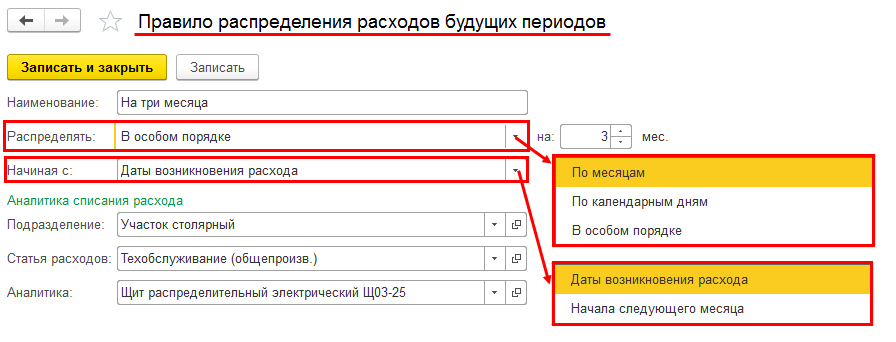

Настройка статьи расходов с правилом распределения на РБП

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

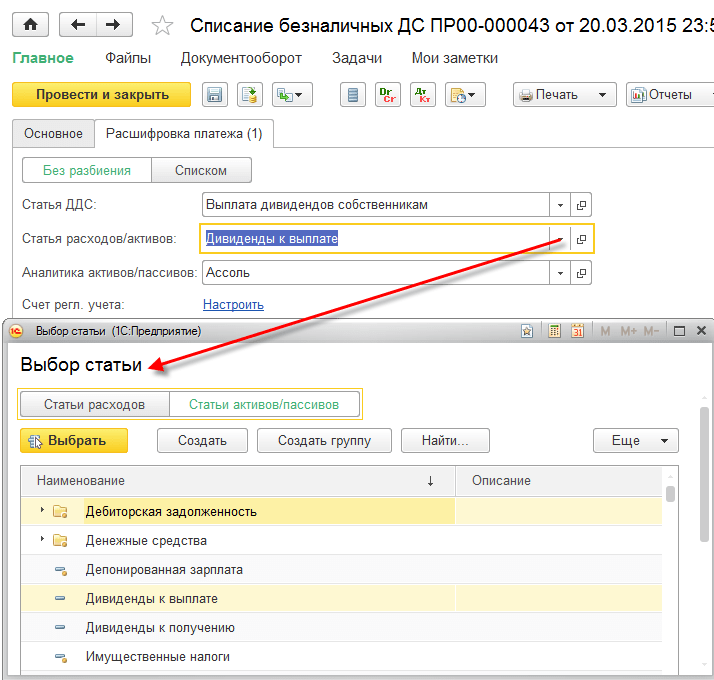

Формирование активов и пассивов

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

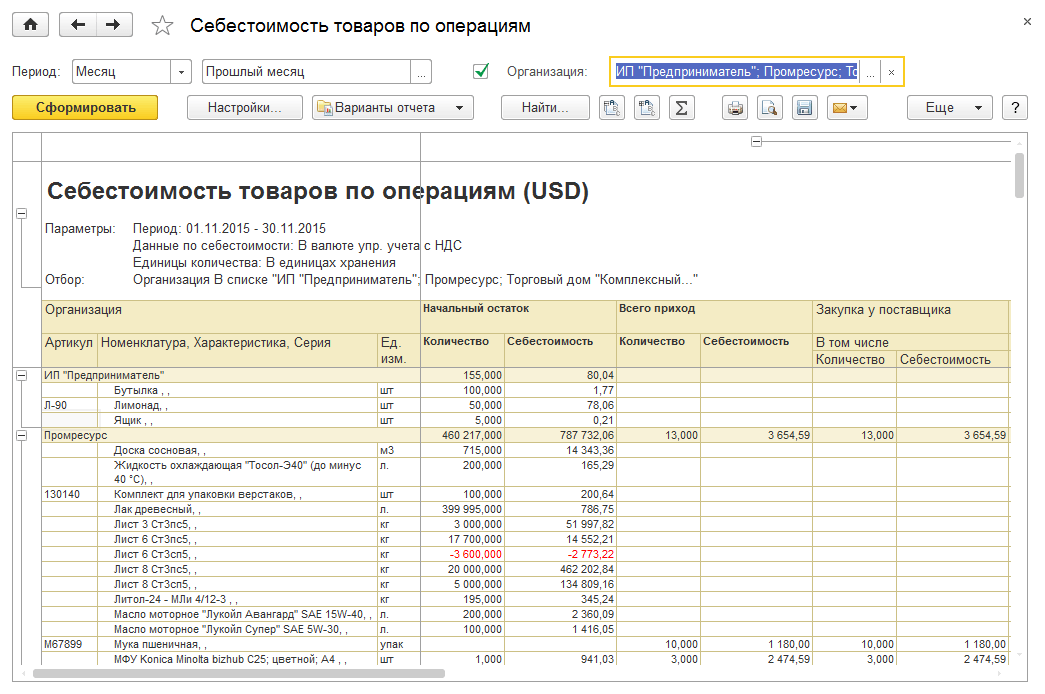

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.