Учет по налогу на прибыль

Налог на прибыль рассчитывается автоматически, основные разделы налоговой декларации по прибыли заполняются по данным налогового учета программы.

Хозяйственные операции по первичным документам отражаются одновременно в бухгалтерском учете и в налоговом учете по налогу на прибыль. Когда их правила различаются, рассчитываются разницы, если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Предусмотрена возможность указать данные налогового учета отдельно от данных бухгалтерского учета для тех случаев, когда правила бухгалтерского и налогового учета различаются.

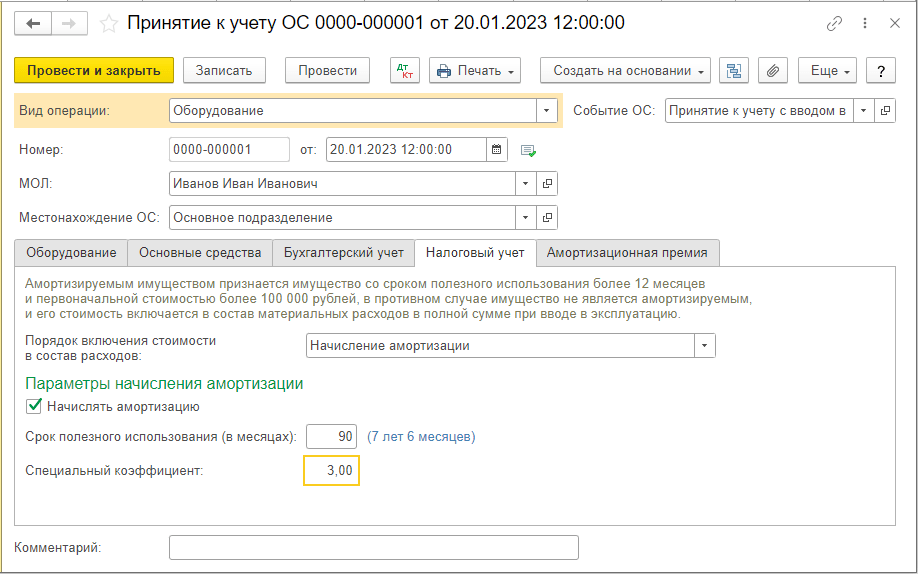

Для расчета стоимости продукции, работ, услуг в налоговом учете предусмотрена возможность использовать свой перечень прямых расходов, отличный от бухгалтерского учета. Или можно быстро настроить перечень прямых расходов для налогового учета по правилам бухгалтерского учета.

Расчет налога на прибыль выполняется с учетом:

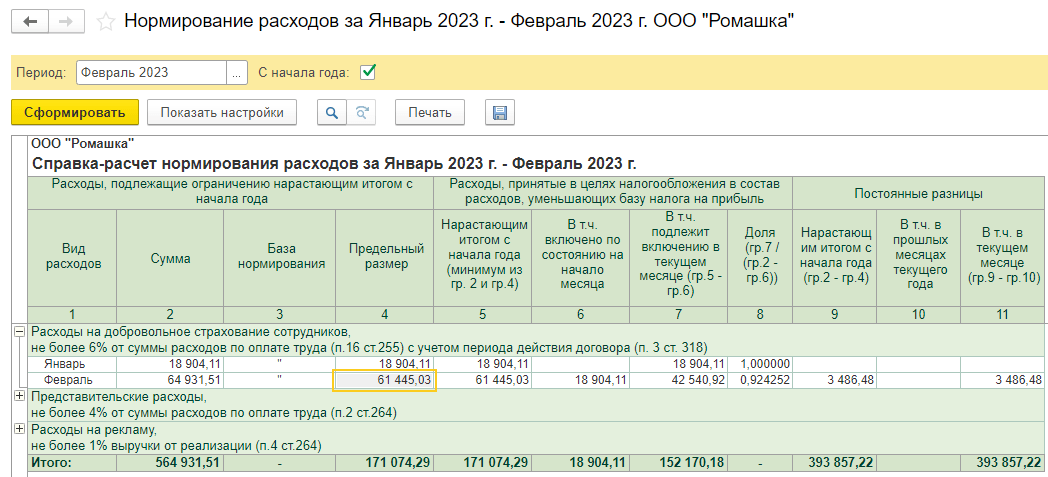

- нормирования затрат на представительские расходы, расходы на рекламу, добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов, добровольное личное страхование на случай смерти или утраты трудоспособности;

- правил признания в налоговом учете убытков от продажи основных средств,

- правил переноса убытков по результатам налоговых периодов,

- и других расхождений с правилами бухгалтерского учета.

В «1С Бухгалтерии 8 КОРП» в случае наличия обособленных подразделений рассчитываются их доли для распределения налога по региональным бюджетам.

Предусмотрены следующие инструменты проверки данных налогового учета по налогу на прибыль:

- стандартные отчеты по счетам учета,

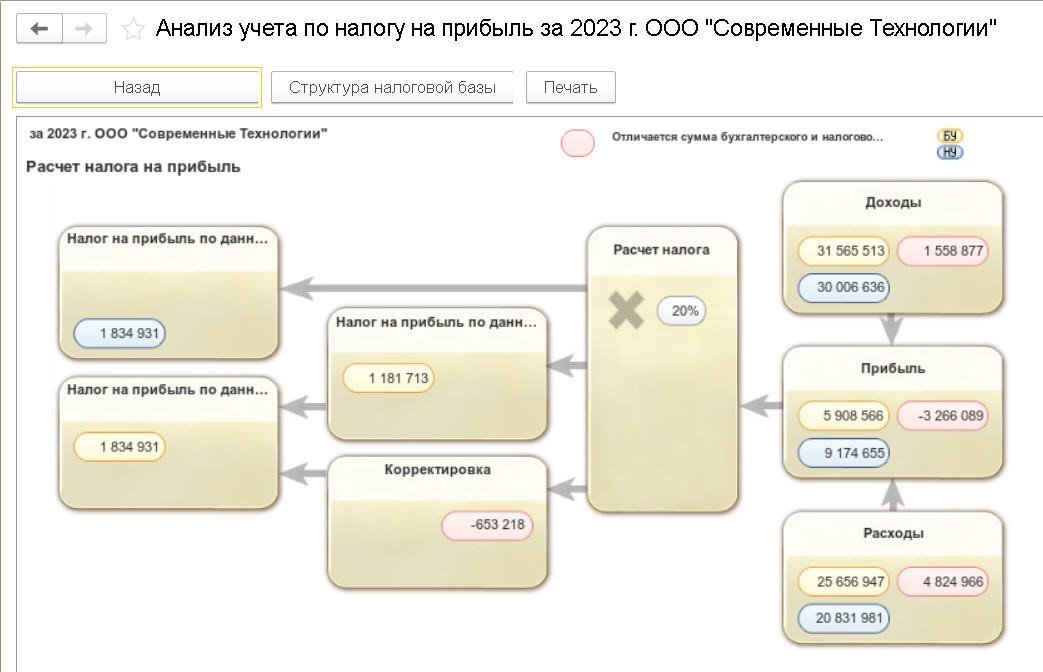

- отчет Анализ учета по налогу на прибыль,

- справки-расчеты.

Отчет Анализ учета по налогу на прибыль сопоставляет данные бухгалтерского и налогового учета и показывает разницы в оценке активов и обязательств, группирует показатели по экономическому содержанию и представляет их в виде блок-схем. Каждый блок можно детализировать вплоть до документа.

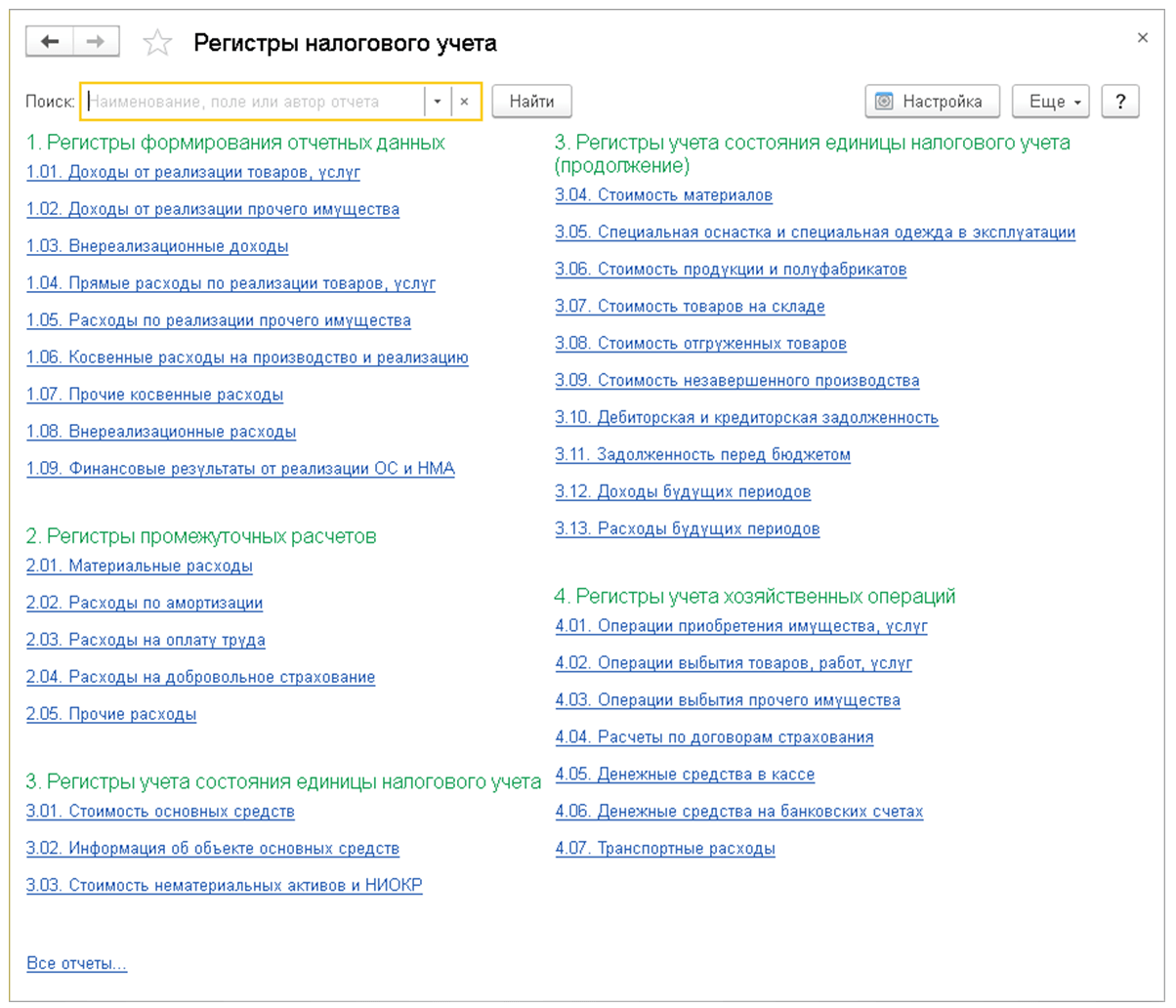

Для раскрытия порядка формирования налоговой базы в соответствии с требованиями статьи 314 Налогового кодекса РФ предусмотрены специализированные отчеты — Регистры налогового учета.